Podsumowanie tygodnia na rynkach (2022-12-23)

Odchodzący w przeszłość przedostatni tydzień roku, zgodnie z przedświątecznym zwyczajem, przyniósł sporo prezentów. Nie wszystkie okazały się trafione.

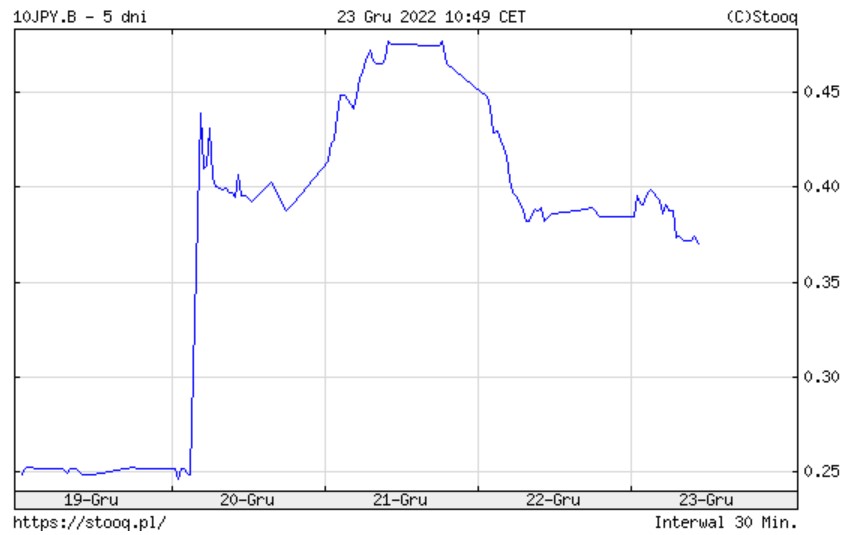

Pierwszy z nich inwestorzy rozpakowali w nocy z poniedziałku na wtorek naszego czasu, kiedy to Bank Japonii całkowicie zaskoczył rynki zmianą polityki kontroli krzywej dochodowości, rozszerzając widełki dopuszczalnych zmian oprocentowania dziesięcioletnich japońskich obligacji skarbowych z dotychczasowych -/+ 0,25% do -/+ 0,50%. Zostało to odebrane przez rynki jako przygotowanie gruntu pod ostateczne odejście od gołębiej polityki monetarnej w 2023 r. W ten sposób ostatni z wielkich banków centralnych dołączył do drużyny jastrzębi, nie zmieniając nawet ujemnych stóp procentowych.

Posunięcie to wsparło notowania jena i napędziło w górę rentowności japońskich obligacji 5-letnich, które osiągnęły najwyższy poziom od 7 lat. Japońska waluta umocniła się do dolara ze 137 jenów do 133, a gdy do gry włączyli się Amerykanie, za dolara trzeba było już płacić tylko 131 jenów. Był to także – kolejny – tydzień umocnienia złotego do amerykańskiej waluty: w poniedziałek za dolara płaciliśmy 4,43 złotego, w piątek mniej niż 4,37 zł. Przetykany korektami rajd pary USDPLN trwa od pierwszej połowy października, gdy przekroczyła ona granicę 5 zł.

Reklama

Także we wtorek rozwiązał się worek z danymi makroekonomicznymi z Polski. Jak podał GUS, produkcja przemysłowa wzrosła w listopadzie o 4,6% w ujęciu rocznym. Odczyt był zaskoczeniem. Konsensus prognoz zakładał bowiem wzrost, ale na poziomie 2,5% r./r. Najlepsze wyniki odnotowały branże maszynowa, elektryczna i motoryzacyjna. Mocniej niż zakładały prognozy, wyhamowała natomiast inflacja producentów: ich ceny wzrosły w listopadzie o 20,8% r./r. (prognoza 21%). Ekonomiści uważają, że jest to efekt m.in. spadku cen ropy i gazu na rynkach światowych oraz hurtowych cen prądu w Polsce. Zwiększyło się także zatrudnienie (o 2,3%) i podskoczyły wynagrodzenia, choć niżej niż inflacja (o 13,9% vs 17,5%), co oznacza, że realna siła nabywcza osób zatrudnionych w przedsiębiorstwach spada.

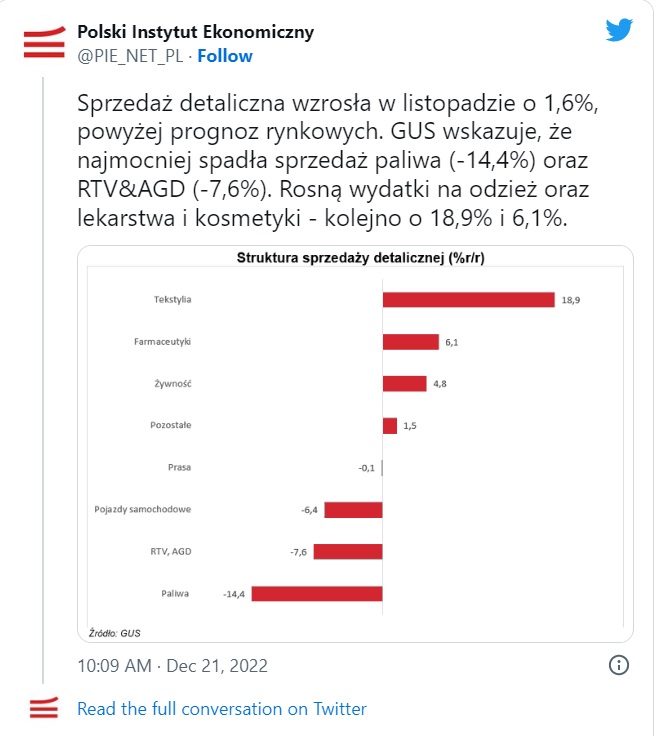

Powyżej prognoz ekonomistów okazały się także sprzedaż detaliczna i produkcja budowlano-montażowa. Ta ostatnia wzrosła o 4% w ujęciu rocznym, a w skali miesiąca zwiększyła się aż o 9,1%. To znacznie więcej od przewidywań ekonomistów. Konsensus prognoz zakładał bowiem, że w ujęciu miesięcznym produkcja budowlana urośnie o 3,5%, a w skali roku spadnie o 1,3%. Z kolei sprzedaż detaliczna w cenach stałych w skali roku wzrosła o 1,6% wobec oczekiwanych 0,3%.

– To miła niespodzianka, szczegółowe dane wyraźnie pokazują jednak, że gospodarstwa domowe rezygnują z zakupów w tych kategoriach, które nie są dla nich niezbędne (np. prasa, książki, RTV/AGD), bądź po prostu są zbyt drogie (np. samochody). Zaobserwować można również ograniczanie wydatków na paliwa – zauważa Monika Kurtek, główna ekonomistka Banku Pocztowego.

Zaskoczenia nie było natomiast w przypadku danych o osobach pozostających bez pracy. Na koniec listopada stopa bezrobocia zarejestrowanego wyniosła 5,1%, a więc pozostała na niezmienionym poziomie wobec października. Co więcej, jest w tym samym miejscu już trzeci miesiąc z rzędu.

Niechcianym darem okazały natomiast dla rynków dane z amerykańskiej gospodarki. Produkt krajowy brutto ostatecznie wzrósł w trzecim kwartale mocniej, niż wynikało z wcześniejszych obliczeń (o 3,2% w ujęciu zannualizowanym, a nie o 2,9%), mocniej od oczekiwań wzrosła też konsumpcja prywatna (choć wydatki Amerykanów w ujęciu miesięcznym okazały się nieco niższe od prognoz, ale za to zrewidowano w górę odczyt za poprzedni miesiąc) i wskaźnik inflacji PCE (a miał lekko spaść). Liczba wniosków o zasiłki dla bezrobotnych okazała się natomiast niższa. Wszystkie te składowe razem zebrane świadczą o tym, że amerykańska gospodarka jest w dobrej kondycji, rynek pracy nie słabnie, a i wzrost cen nie chce hamować. To oznacza jedno: Fed może dalej zacieśniać politykę monetarną. Amerykańskie giełdy zareagowały na te wieści spadkami, a indeks spółek technologicznych Nasdaq zakończył czwartkową sesję na ponaddwuprocentowym minusie, podczas gdy S&P 500 stracił niemal 1,5%.

Z życzeniami od Analiz i KupFunduszu

Ekipa portalu Analizy.pl i platformy inwestycyjnej KupFundusz.pl także postanowiła zostać Świętym Mikołajem i przygotowała Wam pod choinkę solidną paczkę.

W Temacie Tygodnia znajdziecie cały cykl materiałów, z których dowiecie się, jakich wydarzeń ekonomiści i analitycy spodziewają się w 2023 roku. Jakich poziomów sięgnie inflacja? Co zrobią banki centralne? Czy akcje i obligacje dadzą w przyszłym roku zarobić? Co stanie się z cenami surowców? Odpowiedzi na wszystkie te pytania w TT. Pozostaje jednak pytanie… czy to wszystko się sprawdzi?

Nietuzinkowo przebiegały w ten przedświąteczny czas nasze live’y. W poniedziałek Rafał Bogusławski życzył Wam już wesołych świąt, a w środę powrócił jak bumerang, by skomentować wspomniane wyżej zaskakujące wydarzenia na rynkach. Za to w czwartek gościem Roberta Stanilewicza był Bartosz Pawłowski, szef inwestycji w mBanku, który nie dość, że wystąpił w nietypowym stroju i nietypowym kadrze, to jeszcze ogłosił konkurs dla widzów i powiedział kilka niespodziewanych słów.

Nie obyło się bez kolejnego odcinka KupFundusz LIVE, i to w pełnym składzie. Grzegorz Raupuk, Rafał Bogusławski i Robert Stanilewicz tym razem rozmawiali o tym, jak stworzyć długoterminową strategię inwestycyjną, żeby z jak największym prawdopodobieństwem na tej inwestycji zarobić. Ci, którzy nie znajdą w święta czasu, by obejrzeć nagranie, we wtorek znajdą jego skrótowy opis na blogu KupFundusz.pl.

A ponadto pisaliśmy w tym tygodniu o następujących zagadnieniach i wydarzeniach w świecie funduszy i inwestycji:

- jak zachowują się różne klasy aktywów w czasie przyspieszającej i hamującej inflacji,

- w jaki sposób TFI PZU zmienia profil inwestycyjny jednego ze swoich funduszy,

- z jakimi nowymi wymogami muszą się liczyć fundusze ESG,

- jakie fundusze inwestycyjne są w Polsce najbezpieczniejsze i dlaczego jest ich tak mało,

- że wskaźnik SRRI zostanie zastąpiony przez bardziej skomplikowany, choć krótszy nazwą SRI,

- że Rockbridge przejął już dawne fundusze Metlife’a,

- że Ryszard Rusak po 22 latach odchodzi z Generali Investments TFI,

oraz

- o stanowiskach GPW i Komisji Nadzoru Finansowego wobec zmian planowanych w projekcie ustawy o rozwoju rynku finansowego (SRRK).

A także, jak zwykle, nowy wpis na blogu Rafała Bogusławskiego.

Życzymy miłego czytania i oglądania, a także udanych, pogodnych, spędzonych w wymarzony przez siebie sposób Świąt!

23.12.2022

Źródło: Milles Studio/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania