W polskiej gospodarce czas hamowania na dwa tempa

Zarówno polscy, jak i globalni ekonomiści są zgodni: w 2023 roku zobaczymy ostre spowolnienie polskiej gospodarki. Przystopuje też inflacja, lecz nie będzie to tak dynamiczny spadek, jak w przypadku PKB, a po drodze wzrost cen może jeszcze przyspieszyć.

W roku 2022 byliśmy świadkami systematycznego obniżania prognoz wzrostu gospodarczego na rok kolejny i podnoszenia prognoz inflacji zarówno przez zespoły analityczne w polskich bankach, wielkich bankach inwestycyjnych czy organizacje i instytucje międzynarodowe. Dość popatrzeć na kolejne projekcje inflacji i PKB z marca, lipca i listopada. Według pierwszej z nich polska gospodarka miała rosnąć w 2023 roku o 3,0%, a inflacja wynieść 9%. W lipcu ekonomiści NBP byli przekonani, że w przyszłym roku PKB zwiększy się o 1,4%, a inflacja o 12,3%, natomiast według najnowszych przewidywań będzie to odpowiednio 0,7% oraz 13,1%.

Prognozy 2023: PKB

Większość prognoz opublikowanych dla Polski na przyszły rok zakłada wzrost produktu krajowego brutto, choć są ekonomiści, którzy spodziewają się recesji, czyli spadku jego wartości. O tym, że polska gospodarka się w 2023 roku skurczy przekonana jest na przykład agencja ratingowa Moody’s, choć spadek ten nie będzie według niej duży i wyniesie -0,2%. Nawet jednak, jeśli Polsce uda się uniknąć tego scenariusza, będziemy świadkami znaczącego wyhamowania tempa wzrostu. Nawet najbardziej optymistyczna prognoza nie przewiduje rozwoju szybszego niż 1,7%, a średnia oscyluje nieco powyżej 0,5%.

− Spowolnienie polskiej gospodarki jest systematyczne i dotyczy większości typów aktywności – oceniają członkowie Departamentu Analiz Makroekonomicznych Pekao. − Dwa główne silniki wzrostu (konsumpcja i inwestycje) nie mają przed sobą dobrych perspektyw z uwagi na zacieśnienie polityki pieniężnej, fatalny sentyment i niepewność towarzyszącą kryzysowi energetycznemu.

Reklama

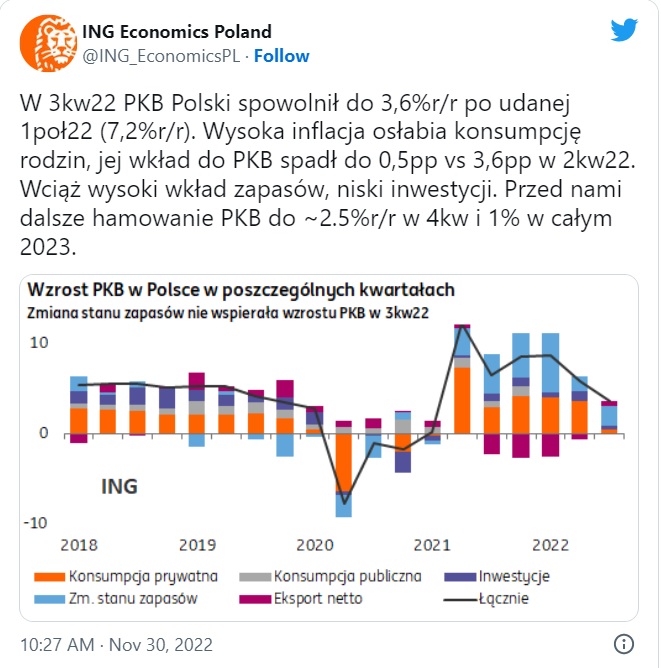

Przypomnijmy, że w III kwartale 2022 roku zaskoczeniem okazała się struktura PKB – gospodarka urosła głównie dzięki zapasom firm, choć spodziewano się ich wyraźnego spadku po wzroście na początku roku. Znacząco natomiast obniżyła się konsumpcja i zmalały inwestycje. Pozytywnym zjawiskiem był – po czterech kwartałach deficytu – dodatni eksport netto.

Prognozy 2023: inflacja i stopy procentowe

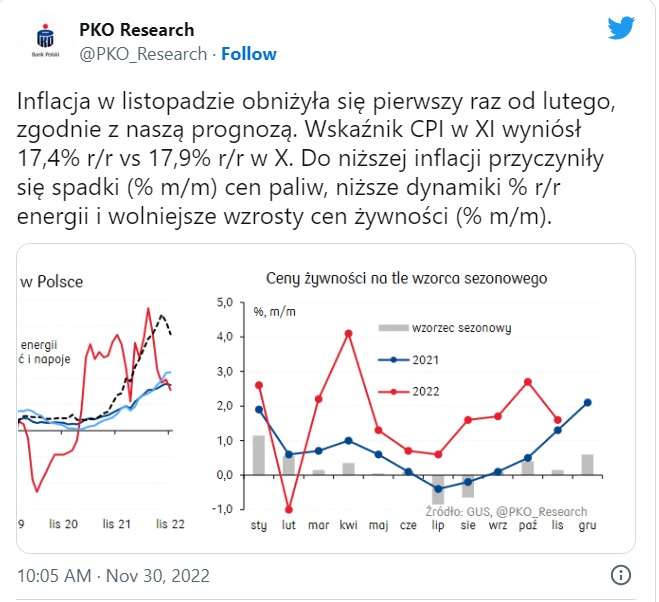

Inflacja w listopadzie zawróciła. Po raz pierwszy od lutego br., gdy zadziałały tarcze antyinflacyjne, wzrost cen w ujęciu rocznym okazał się niższy (17,4%) od odczytu z poprzedniego miesiąca (17,9%) i niższy od prognoz (17,9%). Trudno zakładać, że utrzyma ten kierunek w sposób ciągły, bowiem na początku przyszłego roku tarcze antyinflacyjne częściowo przestaną działać i ekonomiści czynią zakłady, czy wzrost cen zdoła przebić granicę 20% (większość uważa, że tak), ale później zacznie się osłabiać.

Mimo opinii prezesa NBP prof. Adama Glapińskiego wypowiedzianej po grudniowym posiedzeniu RPP, że pod koniec przyszłego roku inflacja będzie już jednocyfrowa i wyniesie między 6 a 9%, wśród ekonomistów przeważają głosy, że jest to perspektywa zbyt optymistyczna, a całoroczna inflacja w przyszłym roku spadnie jedynie nieznacznie do przedziału 12-13% z obecnych 14-15%.

Wszystko wskazuje na to, że we wrześniu 2022 Rada Polityki Pieniężnej zakończyła trwający niemal rok cykl podwyżek stóp procentowych. Stopa referencyjna od tego czasu utrzymuje się na poziomie 6,75%. Jest to dużo niżej od inflacji, jednak jej ostatni spadek może oznaczać, że podwyżki stóp zaczynają przekładać się na realną gospodarkę.

Sądząc po wypowiedziach członków Rady Polityki Pieniężnej, która od grudnia znów działa w komplecie, dalszych podwyżek stóp w przyszłym roku nie będzie. Oczywiście zawsze możliwy jest element zaskoczenia, ale zważywszy na sygnały spowolnienia z gospodarki i deklaracje bankierów centralnych, z dużym prawdopodobieństwem stopy pozostaną na niezmienionym poziomie w przyszłym roku.

– Z uwagi na podobne perspektywy makroekonomiczne polityka pieniężna realizowana przez poszczególne banki centralne w regionie Europy Środkowo-Wschodniej była do siebie zbliżona w ostatnich kwartałach – piszą ekonomiści banku Credit Agricole Polska w swoich najnowszych prognozach. – Każdy z nich stopniowo podnosił stopy procentowe. Chociaż żaden z nich nie zakończył oficjalnie cyklu zacieśniania polityki pieniężnej, to uważamy, że obecnie będą one realizowały politykę wait-and-see i nie będą już dalej podnosić stóp procentowych. Ważnym argumentem na rzecz stabilizacji stóp procentowych jest oczekiwany na początku przyszłego roku szczyt inflacji, a następnie jej stopniowy spadek, jak również prognozowane znaczące spowolnienie wzrostu gospodarczego w kolejnych kwartałach.

Ich zdaniem następnym ruchem RPP będą obniżki stóp, ale to dopiero w kolejnym roku.

Niektórzy progności, np. z Biura Maklerskiego Banku BNP Paribas, nie wykluczają jednak powrotu przez Radę do zacieśniania polityki pieniężnej w pierwszej połowie przyszłego roku i wzrostu stopy referencyjnej do 8%. Zwłaszcza że jasna deklaracja co do zakończenia cyklu stóp procentowych ze strony szefa NBP nie padła.

– Nadal sądzimy […], że Rada może powrócić do zaostrzania polityki pieniężnej na początku 2023 r., kiedy gospodarka zacznie ponownie nabierać rozpędu. Jest to przede wszystkim związane z przewidywanym przez nas osłabieniem kursu złotego w najbliższych miesiącach. W efekcie widzimy przestrzeń do podwyższenia stóp procentowych o dodatkowe 125 pb. do 8,00% w pierwszych miesiącach 2023 r. i utrzymanie tego poziomu do końca przyszłego roku – piszą w komentarzu analitycy Biura Maklerskiego Banku BNP Paribas.

Prognozy 2023: złoty

Końcówka 2022 roku przyniosła wyraźne umocnienie złotego. Korzystny był zwłaszcza październik, gdy kurs euro wobec polskiej waluty spadł z niemal 4,90 zł do 4,70 zł, a potem nawet poniżej tego poziomu. Jeszcze większą przecenę widać na dolarze: w ciągu pięciu ostatnich miesięcy euro osłabiło się do złotego o niecałe 3%, natomiast dolar aż o przeszło 8%. Od początku roku jednak to euro umocniło się do złotego o ponad 2%, a dolar o niemal 9%. Zdaniem Rafała Bogusławskiego, głównego stratega Analiz Online i KupFundusz.pl to właśnie ten trend będzie kontynuowany, ponieważ ostatnie zmiany spowodowane były ogólnym trendem osłabienia dolara do koszyka walut i wzrostem sentymentu do ryzyka, a nie dobrymi perspektywami polskiej waluty. Podobnego zdania są analitycy BM BNP Paribas.

– Po obecnej fali umocnienia złotego, spodziewamy się w horyzoncie najbliższych miesięcy jego ponownego osłabienia. Gołębia retoryka RPP sugeruje presję na polską walutę i z tego względu prognozujemy, że na koniec roku kurs EUR/PLN znajdzie się w okolicach 4,90. Wpływ na deprecjację złotego będzie też miała pogarszająca się koniunktura gospodarcza w Polsce i na świecie, co może spowodować ponowne umocnienie się kursu amerykańskiego dolara i odpływ kapitału w kierunku tzw. bezpiecznych przystani – komentują.

W drugiej połowie roku spodziewają się jednak aprecjacji złotego ze względu na ustabilizowanie się inflacji, większą wiedzę na temat rozwoju sytuacji na rynkach surowcowych i bliższy moment potencjalnego odbicia dynamiki wzrostu gospodarczego.

Prognozy 2023: zadłużenie Polski

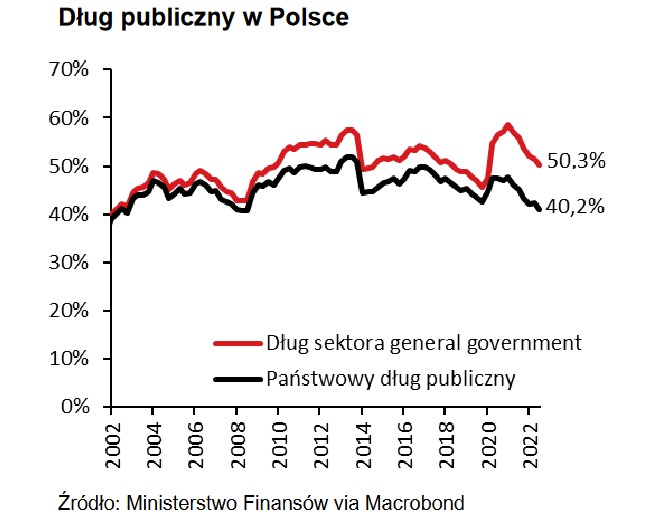

Według danych upublicznionych przez Ministerstwo Finansów na koniec III kwartału 2022 r. dług sektora instytucji rządowych i samorządowych (dług EDP) stanowiący jeden z elementów kryterium fiskalnego z Maastricht wyniósł 1 479 293,1 mln zł, co oznaczało w relacji do PKB 50,3%. To o 1,1 pkt proc. mniej niż na koniec poprzedniego kwartału oraz o 3,4 pkt proc. mniej w porównaniu z końcem 2021 r. nie jest to zresztą pierwszy kwartał spadku tej relacji.

Ekonomiści podkreślają jednak, że szacowanie zadłużenia staje się coraz trudniejsze, ponieważ PKB nominalnie rośnie szybko z powodu bardzo wysokiej inflacji oraz wzrostu bazy podatkowej (czyli kwot, od których odprowadzane są podatki) i prawdopodobnie przekroczy w tym roku 3 biliony złotych.

− Dług publiczny jako procent PKB przestanie jednak wkrótce i w przyszłym roku nawet nieznacznie wzrosnąć (spodziewamy się 51% PKB na koniec 2023). Realny wzrost gospodarczy spowalnia a wraz z nim – mimo wciąż wysokiej inflacji – bazy podatkowe – prognozują ekonomiści Banku Pekao. – Ponadto rosną koszty obsługi długu publicznego, gdyż Ministerstwo Finansów musi stale zamieniać stare niskooprocentowane obligacje skarbowe na nowe – dużo droższe. Konsolidacja finansów publicznych jest zaś co najwyżej na początkowym etapie.

Wzrost zadłużenia jako ułamka wartości gospodarki wieszczą też inne instytucje. Według prognoz samego resortu finansów na koniec roku zadłużenie ma wynieść 51,7% PKB, a w 2023 roku wzrosnąć do 53,3%. Nieco niższe są prognozy Komisji Europejskiej, ale również zakładają zwiększenie długu Polski w przyszłym roku – z 51,3% do 52,9%. OECD zakłada natomiast odpowiednio 51,9% oraz 53,6%.

19.12.2022

Źródło: Kittyfly/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania