PKO TFI - prognozy na 2023 rok

Rok 2022 zapisze się w historii rynków finansowych jako jeden z najtrudniejszych. Głównie z powodu bardzo wysokiej inflacji wymuszającej na bankach centralnych dynamiczne podwyżki stóp. Rok 2023 będzie prawdopodobnie okresem spowolnienia gospodarczego, które może przerodzić się w recesję. Kwestią otwartą jednak pozostaje jej ewentualna skala.

Eksperci z PKO TFI przyjrzeli się perspektywom poszczególnych klas aktywów i ich potencjalnemu wpływowi na wyniki funduszy inwestycyjnych. Publikujemy większe fragmenty, pełen komentarz dostępny jest w załączeniu.

Z obserwowanych trendów wyłania się pewien scenariusz, który można uznać obecnie za bazowy. Warto jednak przy tym pamiętać, że oprócz warunków ekonomicznych i rynkowych, olbrzymi wpływ na przebieg sytuacji mogą mieć zdarzenia nieprzewidywalne, o czym dobitnie przekonaliśmy się w tym roku, kiedy wczesnym rankiem 24 lutego wszyscy obudziliśmy się w innej rzeczywistości, wymagającej całkowitej rewizji poprzednich założeń.

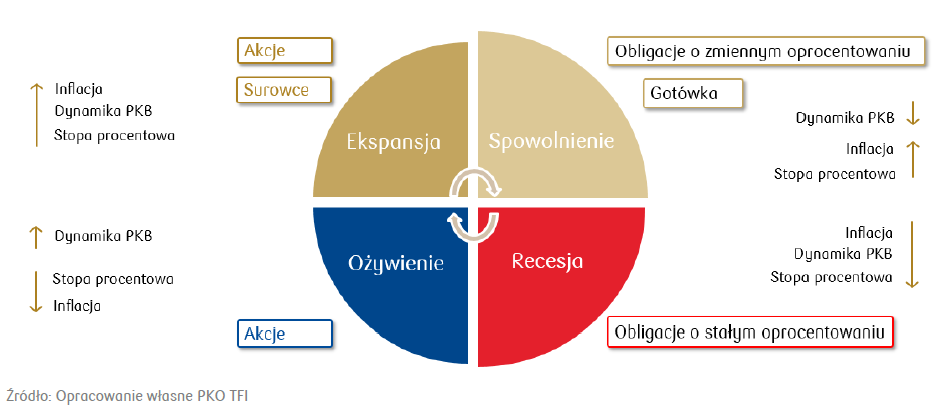

Dobrze znany cykl inwestycyjny wyłania teoretycznie najlepszą klasę aktywów w danej jego fazie. Dużo wskazuje na to, że znajdujemy się w fazie spowolnienia, która w przyszłym roku może przerodzić się w recesję. Wygrana z inflacją odbędzie się bowiem kosztem aktywności gospodarczej i wielce zatem prawdopodobnym wzrostem bezrobocia. W związku z tym pod wieloma względami atrakcyjnymi stają się obecnie obligacje. Póki co, raczej te krótkoterminowe będą oferowały lepszą relację ryzyka do zysku, bowiem w najbliższym czasie trudno spodziewać się wystąpienia warunków umożliwiających rozpoczęcie cyklu obniżek stóp.

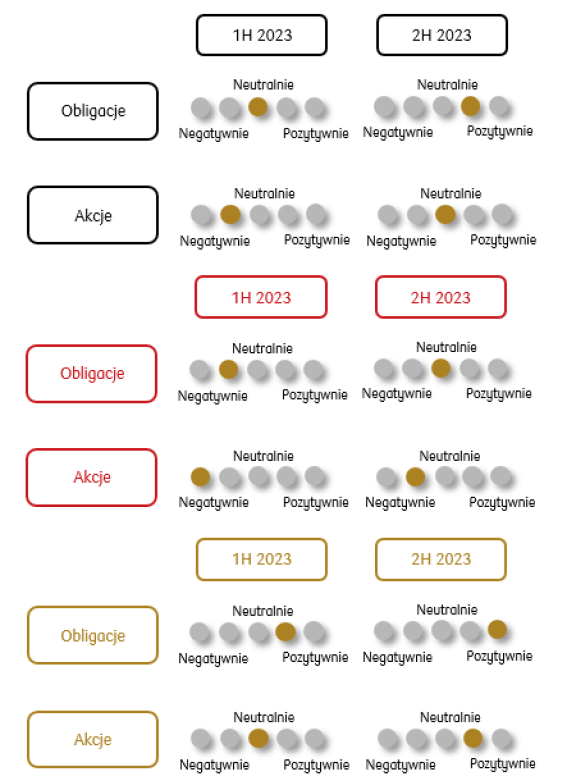

Poniżej pełna prezentacja perspektyw głównych klas aktywów wchodzących w skład portfeli inwestorów wraz z nastawieniem w scenariuszu bazowym (kolor czarny), pesymistycznym (kolor czerwony) oraz optymistycznym (kolor złoty).

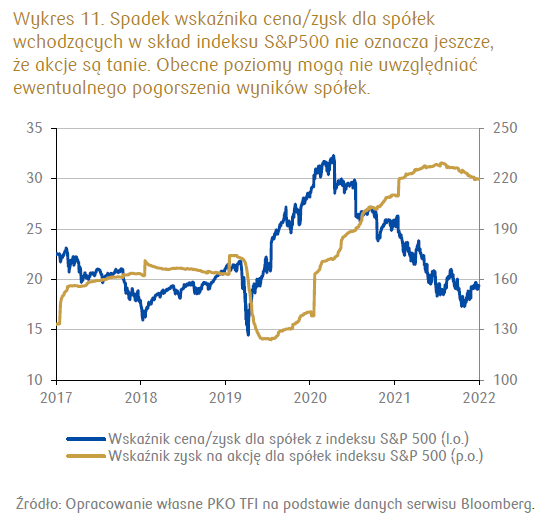

Bazowy scenariusz rozwoju sytuacji na rok 2023 zakłada stopniowe schłodzenie gospodarki i spadek presji inflacyjnej, ale i spadek wyników spółek, więc pierwsze półrocze może być jeszcze wyzwaniem dla rynku akcji. Do tej pory wyceny uwzględniają jedynie wzrost stóp procentowych, dostosowując wcześniej ceny akcji do wymaganych mnożników. Gdyby doszło do pogorszenia koniunktury i zysków spółek, to mogłoby wywołać kolejną falę wyprzedaży. Trzeba też pamiętać o zwiększonych kosztach funkcjonowania firm (dług i rosnące koszty produkcji). To skłania raczej do neutralnego podejścia ogółem z podejściem selekcyjnym.

Lepiej powinny spisać się spółki należące do tzw. tradycyjnej ekonomii (value), których główna wartość tkwi w ich zdrowych, zrównoważonych bilansach, pozbawionych nadmiernego zadłużenia, które w obecnych warunkach będzie generować duże koszty obsługi. Do tej grupy można zaliczyć reprezentantów sektora energetycznego, wydobywczego, banki i dostarczycieli dóbr i usług podstawowych. Natomiast beneficjentem powrotu na rynek konsumenta azjatyckiego mogą okazać się także spółki z sektora dóbr luksusowych, dla których popyt z tej części globu ma bardzo duże znaczenie.

Zatrzymanie cyklu podwyżek stóp powinno już pozytywnie wpływać na wyniki funduszy obligacji ze względu na ich wysoką rentowność, co może przełożyć się w perspektywie roku na bardzo ciekawe stopy zwrotu. Druga połowa roku może przynieść szanse na obniżki stóp, co pozytywnie odczuć mogą zwłaszcza obligacje długoterminowe.

Reklama

W scenariuszu pesymistycznym (negatywnym) wysokie stopy procentowe wywołują głęboką recesję, a może nawet kłopoty z zadłużeniem, co mogłoby negatywnie odbić się zwłaszcza na obligacjach korporacyjnych, a w drugiej kolejności na papierach dłużnych rynków wschodzących. Akcje znalazłyby się wówczas pod dużą presją.

Scenariusz optymistyczny (pozytywny) zakłada szybki spadek inflacji w wyniku wygasających presji ze strony surowców i płac przy jednoczesnym uniknięciu recesji w głównych gospodarkach świata. Przy takim rozwoju wypadków najpierw nastąpią dynamiczne spadki rentowności obligacji, wywołując szybki wzrost ich cen. Następnie, w miarę jak koszt pieniądza rzeczywiście zacznie spadać, pojawi się go więcej na rynku, a to będzie stymulowało powrót na ścieżkę wzrostu gospodarczego. Taki obrót spraw sprzyjałby akcjom zwłaszcza spółek wzrostowych (growth). Zatem zanim zobaczymy hossę na akcjach, najpierw powinny czekać nas wzrosty cen obligacji.

Aby ocenić, do którego wariantu będziemy się zbliżać, należy bacznie obserwować zachowanie czynników wpływających na dynamikę PKB w najważniejszych gospodarkach świata oraz panujące tam trendy inflacyjne. Kiedy na dynamice wzrostu gospodarczego pojawi się odbicie przy ciągle spadającej inflacji, będzie to zwiastowało wejście w fazę ożywienia.

Scenariusze te mogą się realizować jednocześnie w różnych krajach o różnej kondycji gospodarki. Najważniejszy jednak wpływ będzie miała sytuacja w USA i Chinach jako dwóch największych gospodarkach świata.

28.12.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania