Wyniki funduszy inwestycyjnych (maj 2026)

Za nami bardzo udany miesiąc dla posiadaczy jednostek i certyfikatów funduszy inwestycyjnych, Ponad 90% funduszy zakończyło miesiąc z dodatnim wynikiem, w ponad 30 przypadkach przekraczającym 10%.

Maj był kolejnym udanym miesiącem na giełdach, choć było czasem nerwowo. Inwestorzy reagowali na napięcia na Bliskim Wschodzie, wahające się ceny ropy, inflację oraz oczekiwania wobec banków centralnych. Pod koniec miesiąca nastroje poprawiły się dzięki nadziejom na porozumienie USA–Iran i normalizację żeglugi przez cieśninę Ormuz; ropa Brent spadła pod koniec maja w okolice 92 USD, czyli blisko 17% od początku miesiąca.

Najmocniejszy obraz dawały rynki akcji rozwiniętych i emerging markets. W USA S&P 500 wzrósł o 5,2%, przy bardzo mocnym sektorze technologicznym – Nasdaq zyskał przeszło 8%, bijąc rekord wszech czasów i pokonując barierę 30 tys. pkt. Motorem wzrostów pozostawał temat sztucznej inteligencji i półprzewodników, swoje dołożył też solidny sezon wyników za I kwartał: wzrost zysków w USA sięgnął ok. 30% r/r, a po wyłączeniu technologii wciąż ok. 20%.

Wśród funduszy z najwyższymi wynikami w maju znajdziemy produkty dające ekspozycję m.in. na sektory technologiczne, czy spółki wzrostowe. Lewarowany Beta ETF Nasdaq-100 3x Leveraged Portfelowy FIZ zyskał aż +32,9% (+54% YTD); Superfund Akcji Blockchain +28,9% (+52,4% YTD), inPZU Akcje Sektora Cyberbezpieczeństwa +28,3% (+24% YTD). Ponad 20% zysku wypracowały jeszcze QUERCUS Tech lev oraz Skarbiec Spółek Wzrostowych.

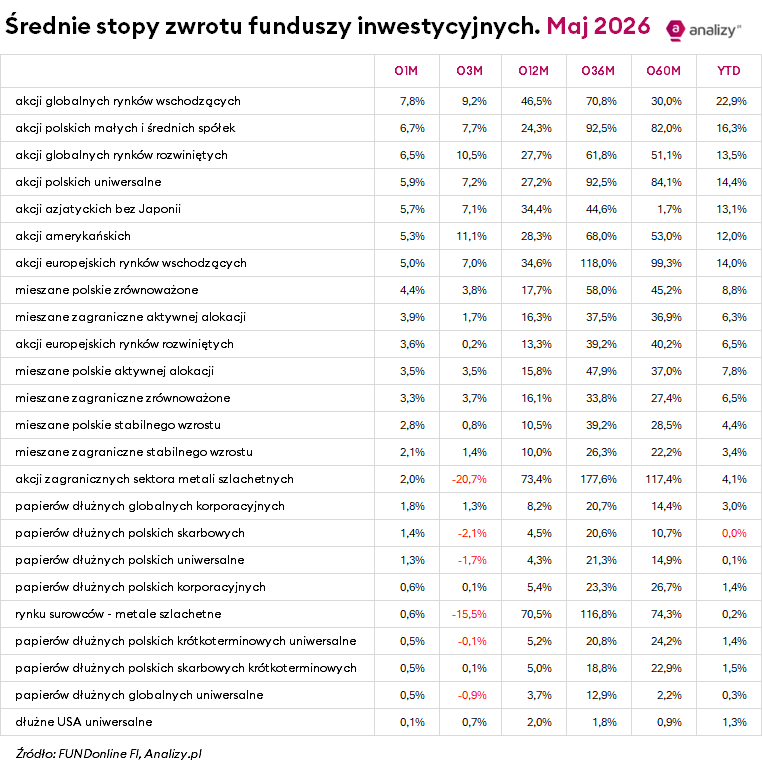

Jako grupa najlepszy średni wynik wypracowały fundusze akcji rynków wschodzących (+7,8%), zresztą podobnie jak i w kwietniu. Najsilniejszy akcent w maju przyszedł właśnie z Azji i rynków wschodzących. Korea Południowa i Tajwan były liderami dzięki ekspozycji na łańcuch dostaw AI i półprzewodniki; KOSPI zyskał aż 28%, a TAIEX 14,9%. Indeks MSCI EM Emerging Markets wzrósł w maju o 9,5%. Wynik powyżej indeksu wypracował jedynie Esaliens Akcji Rynków Wschodzących (+9,7%).

Polska giełda także wpisywała się w pozytywny obraz miesiąca, skorzystała z globalnego risk-on, ale też z napływu kapitału do regionu. Szeroki WIG ustanowił w maju historyczny szczyt w okolicach 138 tys. pkt. i rosnąc o 6,6%. WIG20 zyskał 5,7%. Najlepiej ponownie poradziły sobie średnie spółki; mWIG40 zyskał w maju 7,7%, podczas gdy sWIG80 poszedł w górę o 4,8%.

Listę top zdominowały fundusze lewarowane, które zarobiły po ponad 12%. Jednocześnie fundusze typu short potraciły po ponad -5%. Średni wynik funduszy akcji polskich małych i średnich spółek sięgnął +6,7%, a funduszy akcji o uniwersalnej strategii +5,9%. Wyniki funduszy otwartych w obu grupach wahały się od +2,4% (Skarbiec Polskich Innowacji) do +10,5% (Esaliens Małych i Średnich Spółek). Licząc od początku roku, fundusze małych i średnich spółek są już średnio ponad 16% na plusie, a fundusze o uniwersalnej strategii – ponad 14%. Najbardziej konkurencji odskoczyły PZU Akcji Małych i Średnich Spółek, Rockbridge Akcji Średnich Spółek oraz Beta ETF Dywidenda Plus Portfelowy FIZ. Wszystkie są już ponad 20% na plusie. Z kolei wśród tegorocznych maruderów znalazły się QUERCUS Agresywny (+7%), Beta ETF sWIG80TR Portfelowy FIZ (7,9%) oraz Esaliens Akcji (9,8%).

Reklama

Na globalnym rynku obligacji maj był zmienny w rytm informacji dotyczących porozumienia USA–Iran, ale finalnie nie tak słaby, jak mogły sugerować ruchy w środku miesiąca. Rentowności rosły, gdy inwestorzy wyceniali wyższą inflację i ryzyko droższej energii, po czym spadały pod koniec miesiąca wraz z cenami ropy i nadziejami na deeskalację. Rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła nieznacznie do 4,44%, a polskich obniżyła się z okolic 6,05% do 5,64%, pozytywnie wpływając na wyniki funduszy obligacji.

Wszystkie fundusze polskich obligacji wypracowały dodatni wynik, sięgający w najlepszym przypadku nawet 2,0% (Erste Prestiż Obligacji Skarbowych), choć nie zawsze to wystarczyło do odrobienia strat z marca. Fundusze obligacji długoterminowych zarobiły w maju średnio 1,3-1,4%, a obligacji krótkoterminowych 0,5%. W horyzoncie ostatnich 5 miesięcy to fundusze krótkoterminowe i obligacji korporacyjnych wypadają lepiej, zyskując średnio 1,4-1,5%. Około połowy funduszy obligacji długoterminowych wciąż jest pod kreską, a średni wynik jest bliski zera.

Około 40 funduszy zakończyło maj z ujemnym wynikiem. Poza funduszami typu short w tym gronie znalazły się między innymi fundusze złota. W maju złoto nieznacznie potaniało do 4,59 tys. dolarów za uncję. Jednostki (i certyfikaty) funduszy złota straciły maksymalnie -1,5%. (przy czym fundusz lewarowany mocniej). Średnią dla całej grupy funduszy metali szlachetnych, która wyniosła +0,6%, podciągnęło drożejące srebro, a co za tym idzie dodatnie wyniki funduszy srebra. Na tym tle lepiej wypadły fundusze akcji złota, czyli inwestujące m.in. w akcje spółek wydobywczych, które zarobiły po kilka procent.

Pozostałe fundusze surowcowe miały mieszane wyniki. Podczas gdy Allianz Global Metals and Mining zyskał solidne +7%, pozostałe fundusze odnotowały kilkuprocentowe straty wraz ze spadającymi cenami energii.

Maj nie był też udany dla inwestycji bitcoinowych. Wszystkie trzy fundusze zanotowały po kilka procent straty. Po rekordzie z października 2025 r. w okolicach 126 tys. USD, kurs jest dziś o ponad 40% niżej. Bitcoin tracił szczególnie w listopadzie i na przełomie stycznia i lutego, a w maju spadł do najniższego poziomu od ponad sześciu tygodni. Kryptowalutom szkodzą napięcia wokół wojny USA-Iran, wzrost awersji do ryzyka oraz odpływy z amerykańskich ETF-ów spotowych i pogorszenie narracji wokół dużych korporacyjnych posiadaczy BTC.

02.06.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania