Wyniki funduszy inwestycyjnych (kwiecień 2026) – akcje na prowadzeniu, metale pod kreską

Kwiecień był bardzo dobrym miesiącem dla funduszy akcyjnych. Najwięcej zarobiły strategie inwestujące na rynkach wschodzących, w USA i w Azji, którym pomogło mocne odbicie spółek technologicznych. Polskie akcje również były na plusie, choć GPW miała słabszą końcówkę miesiąca. Zyskały także fundusze dłużne, pod kreską znalazły się metale szlachetne.

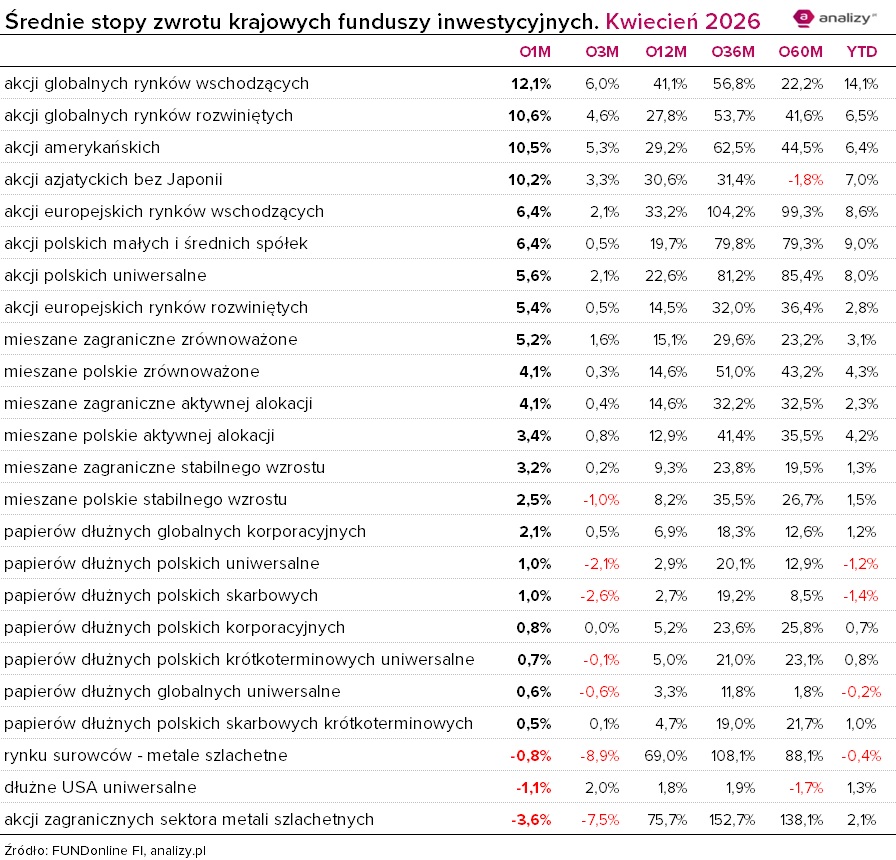

W kwietniu dodatnią stopę zwrotu wypracowało ponad 90 proc. analizowanych funduszy inwestycyjnych. Po marcowej korekcie poprawa była szeroka, choć najmocniej skorzystały strategie akcyjne, zwłaszcza z segmentów, które są powiązane z technologią, AI i półprzewodnikami. Na czele zestawienia znalazły się strategie akcji globalnych rynków wschodzących, rozwiniętych, amerykańskich i azjatyckich bez Japonii.

Na GPW kwiecień również zakończył się solidnymi wzrostami, choć druga połowa miesiąca przyniosła schłodzenie nastrojów wobec największych spółek. Rynek długu przyniósł dodatnie, ale skromniejsze stopy zwrotu, bo kwietniowe odreagowanie obligacji zostało pod koniec miesiąca przyhamowane przez wzrost rentowności i obawy inflacyjne. Na drugim biegunie znalazły się metale szlachetne i spółki z tego sektora, które po wcześniejszym rajdzie złapały zadyszkę.

Świat: bardzo mocne odbicie akcji

Globalnie najmocniej w kwietniu wyróżniały się rynki wschodzące. MSCI Asia ex-Japan zyskał 16,3 proc., a szeroki MSCI Emerging Markets 14,7 proc. Wzrosty były skoncentrowane przede wszystkim na Tajwanie i Korei Południowej, czyli tam, gdzie najmocniej osadzony jest łańcuch dostaw dla półprzewodników wykorzystywanych w rozwiązaniach sztucznej inteligencji. Dla inwestorów, którzy w lutym i marcu ograniczali ekspozycję na te rynki z powodu napięć geopolitycznych, kwiecień przyniósł gwałtowne odwrócenie nastrojów. MSCI EM Asia odrobił całość strat związanych z wojenną przeceną, a nawet wyszedł powyżej wcześniejszych poziomów.

Na Wall Street kwiecień był jednym z najmocniejszych miesięcy od lat. S&P 500 i Nasdaq ustanowiły nowe rekordy, zyskując – odpowiednio – 10 i 15 proc., indeks spółek półprzewodnikowych Philadelphia Semiconductor wzrósł w tym czasie o blisko 40 proc. Pomógł mocny sezon wyników spółek technologicznych i finansowych, wyraźnie lepszy od oczekiwań: 84 proc. dotychczas raportujących firm przebiło konsensus. Zyski były też średnio o 29 proc. wyższe od prognoz.

MSCI World zyskał w dolarze 9,6 proc., co było najlepszym miesięcznym wynikiem od listopada 2020 r. i wystarczyło do ustanowienia nowego rekordu. Japoński Topix wzrósł w kwietniu o 6,6 proc. Rynek japoński skorzystał z poprawy globalnych nastrojów, ale w mniejszym stopniu niż USA czy azjatyckie rynki wschodzące, bo ma bardziej ograniczoną bezpośrednią ekspozycję na temat sztucznej inteligencji.

Na GPW kwiecień też był udany, ale mniej jednoznaczny. W pierwszej części miesiąca WIG i WIG20 szybko odrobiły marcowe spadki i ruszyły do bicia rekordów hossy. Druga połowa kwietnia była jednak słabsza. Ostatecznie w całym miesiącu WIG wzrósł 5 proc., WIG20TR zwyżkował o 4,5 proc., a sWIG80 i mWIG40 w wersji dochodowej o – odpowiednio - 3,7 i 6,9 proc.

W efekcje fundusze akcji polskich małych i średnich spółek zyskały średnio 6,4 proc., a fundusze akcji polskich uniwersalne 5,6 proc. Był to więc dobry miesiąc, ale słabszy niż w przypadku strategii zagranicznych, szczególnie tych z ekspozycją na USA, technologię i Azję. Od początku roku obie grupy są wyraźnie nad kreską: odpowiednio 9,0 proc. i 8,0 proc.

W segmencie małych i średnich spółek najlepiej wypadły AGIO Akcji Małych i Średnich Spółek (10,9 proc.), Eques Akcji Sektora Prywatnego FIZ (8,5 proc.) oraz Erste Akcji Małych i Średnich Spółek (8,0 proc.). Najgorzej wypadł pasywny Beta ETF sWIG80TR Portfelowy FIZ (Acc) (PLN), zyskując 3,5 proc.

Wśród uniwersalnych funduszy akcji polskich liderami były AGIO Akcji PLUS (8,0 proc.), Superfund Akcyjny (7,9 proc.) i Investor Fundamentalny Dywidend i Wzrostu (7,5 proc.). Słabiej wypadły m.in. Esaliens Akcji Skoncentrowany FIZ (2,4 proc.) oraz Beta ETF Dywidenda Plus Portfelowy FIZ (Dis) (PLN) (3,8 proc.).

Najmocniejszą grupą kwietnia były fundusze akcji globalnych rynków wschodzących. Średnio zarobiły 12,1 proc. Od początku roku są już 14,1 proc. na plusie, co jest najlepszym wynikiem YTD w całym zestawieniu. W tej grupie najlepiej wypadły: inPZU Akcje Rynków Wschodzących O z wynikiem 14,5 proc., Millennium Indeksowy Akcji Rynków Wschodzących (14,0 proc.) oraz PKO Akcji Rynków Wschodzących (13,6 proc.). Słabiej, choć nadal bardzo dobrze, wypadł Rockbridge Akcji Rynków Wschodzących, który zyskał 7,7 proc.

Drugą najmocniejszą grupą były fundusze akcji globalnych rynków rozwiniętych. Średnio zyskały 10,6 proc. Niewiele słabiej wypadły fundusze akcji amerykańskich, które zarobiły średnio 10,5 proc. Wśród funduszy globalnych rynków rozwiniętych czołówkę zdominowały strategie wzrostowe. Skarbiec Nowej Generacji zyskał aż 33,0 proc., Skarbiec Spółek Wzrostowych 32,1 proc., a Skarbiec Value 22,9 proc. Znacznie słabiej wypadły fundusze o bardziej defensywnym profilu. PKO Medycyny i Demografii Globalny stracił 0,5 proc., a Esaliens Infrastruktury zarobił jedynie 0,8 proc.

W grupie funduszy akcji amerykańskich najlepiej poradziły sobie Esaliens Małych Spółek Amerykańskich (14,2 proc.), Generali Akcje Value (13,2 proc.) oraz Erste Prestiż Akcji Amerykańskich (12,5 proc.). Słabiej, choć nadal wyraźnie na plusie, wypadły m.in. Pekao Akcji Amerykańskich (7,2 proc.) i Esaliens Akcji Amerykańskich (7,4 proc.).

Fundusze akcji azjatyckich bez Japonii zarobiły średnio 10,2 proc. Najlepszy był BNP Paribas Akcji Azjatyckie Tygrysy z wynikiem 15,7 proc. Dobrze wypadł też Allianz China A-Shares, który zyskał 13,4 proc. Słabszy wynik miał Investor Indie i Chiny (2,9 proc.).

Reklama

Obligacje na plusie, ale bez fajerwerków

Podczas gdy na rynkach akcji wrócił optymizm, rynek długu nadal odzwierciedlał niepokój związany z wysokimi cenami surowców energetycznych, ryzykiem bardziej restrykcyjnej polityki banków centralnych oraz presją fiskalną. Choć główne banki centralne w większości pozostawały przy dotychczasowych stopach i czekały na ocenę gospodarczych skutków konfliktu na Bliskim Wschodzie, inwestorzy nadal wyceniali scenariusz wyższych stóp procentowych, który ukształtował się już w marcu. Głównym czynnikiem były ponownie obawy inflacyjne, podsycone drogą ropą. W efekcie globalne rentowności obligacji pozostały wysokie, a w części regionów jeszcze wzrosły. Indeks Bloomberg Global Aggregate Corporate wzrósł w kwietniu o 1,3 proc. w dolarze, a Bloomberg Global High Yield zyskał 2,6 proc.

Najsłabiej wypadły japońskie obligacje skarbowe. Rentowność 10-letnich JGB wzrosła o 15 pb i zakończyła miesiąc powyżej 2,5 proc. – pierwszy raz od ponad 25 lat. Bank Japonii pozostawił stopy procentowe bez zmian, ale bardziej jastrzębi ton komunikacji oraz podwyższenie prognoz inflacji sprawiły, że inwestorzy zaczęli szybciej wyceniać kolejne podwyżki stóp. W połączeniu z wrażliwością Japonii na importowaną energię doprowadziło to do wzrostu rentowności 10-letnich obligacji japońskich do najwyższego poziomu od 1997 r.

W USA krzywa rentowności przesunęła się lekko w górę, kontynuując ruch z marca, kiedy szczególnie mocno rosły rentowności krótszych obligacji. Różnica między rentownością 10-letnich i 2-letnich obligacji skarbowych USA nieznacznie się zawęziła – z 52 pb na początku miesiąca do 50 pb na koniec kwietnia. Rentowność amerykańskich 10-latek wzrosła w kwietniu o 5 pb i zakończyła miesiąc na poziomie 4,37 proc.

W Europie niemieckie obligacje skarbowe w ujęciu eurowym zmieniły się nieznacznie. Rentowność 10-letniego bunda wzrosła w kwietniu o 3 pb, po marcowym skoku o około 36 pb. Słabiej wypadły brytyjskie obligacje skarbowe. Rentowność 10-letnich giltów wzrosła w kwietniu o 10 pb i po raz pierwszy od 18 lat zakończyła miesiąc powyżej 5 proc.

Na rynku obligacji korporacyjnych poprawa nastrojów sprzyjała zawężeniu spreadów kredytowych, czyli premii za ryzyko wobec obligacji skarbowych. Najlepiej wypadł dług rynków wschodzących, wspierany przez wyższe bieżące oprocentowanie i stabilnego dolara. Za nim uplasowały się obligacje high yield oraz obligacje o ratingu inwestycyjnym.

W Polsce w pierwszej częsci miesiąca rynek obligacji odrabiał część wcześniejszych strat, ale nerwowość nie zniknęła. Końcówka kwietnia rentowności 10-latek znowu szły w górę, kończąc miesiąc z rentownością 5,77 proc., około 40 pb powyżej kwietniowego dołka. Ostatecznie indeks TBSP wzrósł o 0,64 proc.

W kwietniu najlepiej wypadły fundusze papierów dłużnych globalnych korporacyjnych, które zarobiły średnio 2,1 proc. Fundusze dłużne polskie kończyły miesiąc niewielkimi plusami. Fundusze dłużne uniwersalne i skarbowe zarobiły po 1,0 proc., korporacyjne 0,8 proc., krótkoterminowe uniwersalne 0,7 proc., a krótkoterminowe skarbowe 0,5 proc.

Wśród polskich funduszy skarbowych (długoterminowych) najlepsze były Rockbridge Obligacji Aktywny 2 (1,8 proc.)i ALIOR Obligacji Uniwersalny (1,5 proc.). W funduszach polskich obligacji korporacyjnych wyróżniły się PZU Dłużny Korporacyjny (1,5 proc.) i Fundusz Długu Korporacyjnego Rentier FIZ (1,4 proc.).

Słabiej wypadły fundusze amerykańskiego długu. Grupa papierów dłużnych USA uniwersalnych straciła średnio 1,1 proc. Najsłabsze były Pekao Obligacji Rządu Amerykańskiego (-2,3 proc.) oraz PKO Papierów Dłużnych USD (-2,2 proc.). W obu funduszach ryzyko kursowe względem PLN nie jest zabezpieczane.

Metale: korekta po wcześniejszym rajdzie

Napięcia na Bliskim Wschodzie i wysokie ceny ropy pozostawały w kwietniu jednym z głównych tematów rynkowych. Na początku miesiąca ceny ropy spadały, czemu sprzyjały nadzieje na zawieszenie broni na Bliskim Wschodzie. Później jednak, wraz z impasem w rozmowach, ropa ponownie zaczęła drożeć. Notowania Brent chwilowo przekroczyły 125 USD za baryłkę, a miesiąc zakończyły bliżej 115 USD. Jednocześnie dolar osłabił się wobec koszyka głównych walut o niemal 2 proc., bo zmniejszył się popyt na bezpieczne aktywa.

Szeroki Bloomberg Commodity Total Return Index zyskał 4,2 proc., głównie dzięki energii i metalom przemysłowym. Te drugie wzrosły o ok. 5 proc., a wśród najważniejszych metali wyróżniały się nikiel i miedź. Słabiej zachowały się natomiast metale szlachetne. Złoto potaniało w kwietniu o 0,7 proc., srebro o 1,6 proc. To tłumaczy słabsze wyniki funduszy metali szlachetnych i spółek z tego sektora. Fundusze rynku surowców – metale szlachetne straciły średnio 0,8 proc., a fundusze akcji zagranicznych sektora metali szlachetnych 3,6 proc. To była najsłabsza grupa w kwietniowym zestawieniu. Nie zmienia to jednak bardzo mocnego wyniku w dłuższym terminie. Fundusze akcji zagranicznych sektora metali szlachetnych w ostatnich 12 miesiącach zarobiły średnio 76 proc., a fundusze rynku surowców – metale szlachetne 69 proc. Kwiecień był więc przede wszystkim korektą po wcześniejszym silnym wzroście.

Wśród funduszy akcji spółek złota najmocniej spadły w kwietniu UNIQA Akcji Rynku Złota (-6,5 proc.), Allianz Akcji Rynku Złota (-4,3 proc.) oraz Superfund Spółek Złota i Srebra (-3,9 proc.). W grupie funduszy metali szlachetnych pod kreską znalazły się m.in. Superfund Silver Powiązany SFIO kat. Standardowa (-1,4 proc.) i QUERCUS Gold (-1,2 proc.).

W szerokiej grupie surowcowej dobrze wypadły Goldman Sachs Indeks Surowców (4,6 proc.), Allianz Global Metals and Mining (4,3 proc.) oraz Pekao Surowców i Energii (4,0 proc.).

05.05.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania