Wyniki funduszy inwestycyjnych (marzec 2026)

Marzec przyniósł wyraźne pogorszenie nastrojów na rynku funduszy. Na plusie znalazła się tylko jedna grupa, a największe straty poniosły strategie związane z metalami szlachetnymi i rynkami akcyjnymi. Mimo to część segmentów, w tym polskie akcje i fundusze rynków wschodzących, wciąż utrzymała dodatni wynik od początku roku.

Marzec 2026 przyniósł gwałtowny zwrot nastrojów na rynkach. Po ataku USA i Izraela na Iran inwestorzy zaczęli wyceniać nie krótkotrwały incydent, lecz ryzyko dłuższego szoku podażowego na rynku energii. To szybko przełożyło się na skok cen surowców energetycznych, wzrost oczekiwań inflacyjnych i rewizję ścieżki stóp procentowych. W efekcie przecena objęła większość klas aktywów.

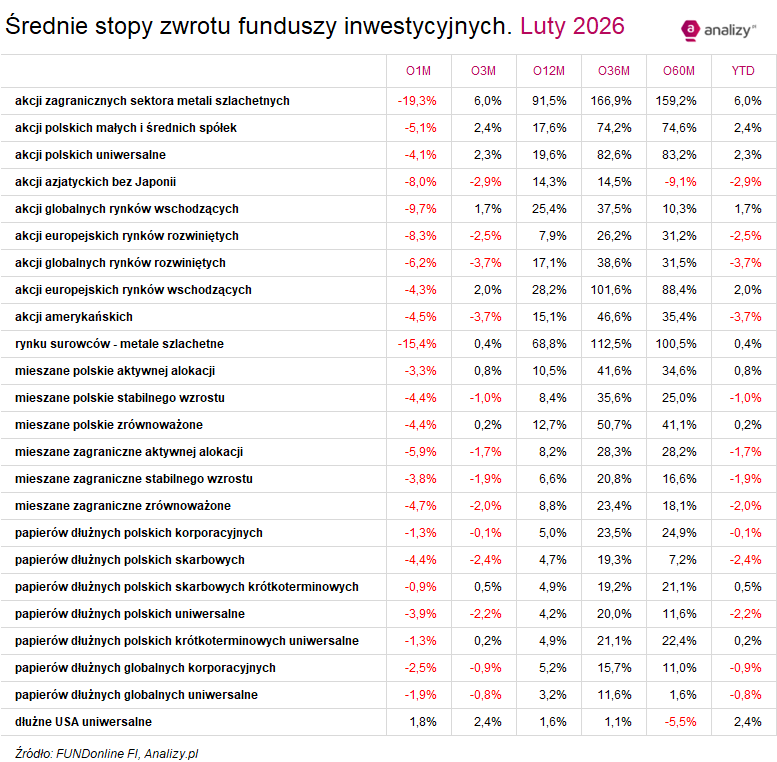

W takim otoczeniu dodatni wynik wypracowała jedynie niewielka część rynku. Spośród analizowanych funduszy zaledwie 5 proc. zakończyło marzec na plusie, a w ujęciu średnim dodatnią stopę zwrotu miała tylko jedna grupa - fundusze dłużne USA uniwersalne (+1,8 proc.). Najlepiej broniły się także fundusze papierów dłużnych polskich skarbowych krótkoterminowych (-0,9 proc.) oraz fundusze papierów dłużnych polskich korporacyjnych i papierów dłużnych polskich krótkoterminowych uniwersalnych (po -1,3 proc.). Na drugim biegunie znalazły się fundusze akcji zagranicznych sektora metali szlachetnych (-19,3 proc.), fundusze rynku surowców – metale szlachetne (-15,4 proc.) oraz fundusze akcji globalnych rynków wschodzących (-9,7 proc.).

Ropa wywindowała wyniki funduszy multisurowcowych

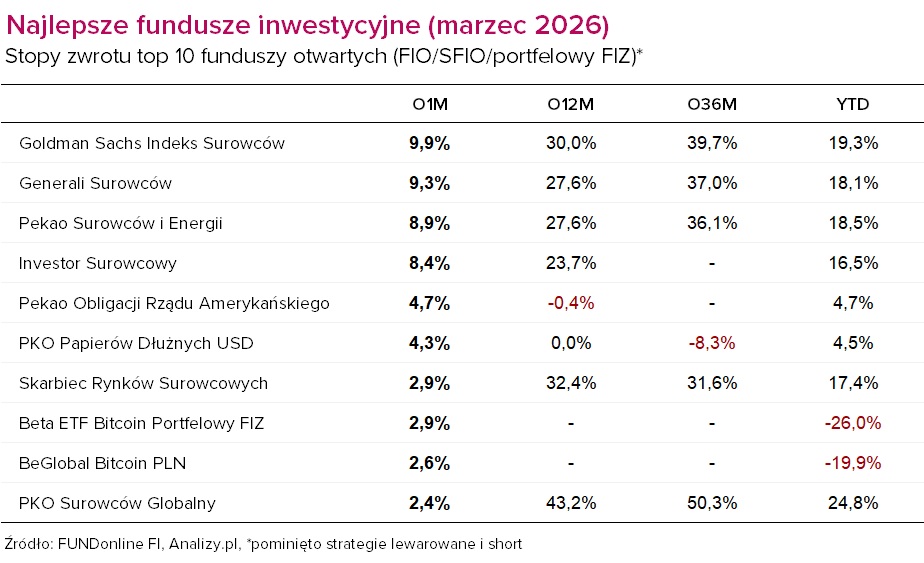

Charakterystyczne dla marca było nie tylko niemal powszechne pogorszenie wyników, ale też wyraźne rozjechanie się zachowania szerokich funduszy surowcowych i funduszy opartych na metalach szlachetnych. Marcowe top funduszy łączy przede wszystkim szeroka ekspozycja na koszyk surowcowy. W praktyce bardzo mocny impuls dała zwłaszcza ropa i cały segment energii. W marcu baryłka WTI podrożała o ponad 50 proc., Brent o 60 proc., a wśród 10 najlepszych spółek w indeksie S&P 500 aż 7 było związanych z wydobyciem lub przetwórstwem ropy i gazu. Najlepiej w marcu wypadł Goldman Sachs Indeks Surowców, zyskując niemal 10 proc. Jest to pasywny master-feeder. Jego źródłowym funduszem jest Goldman Sachs Commodity Enhanced, który w portfelu ma ponad 25-proc. ekspozycję na energię.

Na drugim biegunie znalazły się metale szlachetne. Złoto potaniało w marcu z 5185 do 4668 USD za uncję, czyli o ok. 10 proc. Srebro przeceniło się o ponad 19 proc. w skali miesiąca, co było jego najgorszym miesiącem od 2011 r. Powód ? Rynek odczytał wojnę z Iranem przede wszystkim jako szok energetyczny: ropa i gaz mocno podrożały, wzrosły obawy o inflację, a wraz z nimi rentowności obligacji i siła dolara. W takim układzie złoto traciło, bo wyższe rentowności i mocniejszy dolar obniżały jego atrakcyjność. Dodatkowo rynek ograniczał wyceny cięć Fed, co też działało przeciw metalom.

Marcowa przecena objęła jeszcze mocniej fundusze akcji spółek wydobywczych, które oberwały podwójnie: przez przecenę złota i srebra oraz przez szeroki odpływ od ryzyka na rynku akcji. W grupie funduszy metali szlachetnych najlepiej wypadł QUERCUS Gold (-11,4 proc.), a najsłabiej Superfund Silver Powiązany SFIO kat. Standardowa (-22,1 proc.). Z kolei wśród funduszy akcji sektora metali szlachetnych maruderem był Superfund Spółek Złota i Srebra (-20,8 proc.).

Wśród nielicznych zwycięzców marca znalazły się fundusze dolarowych obligacji: Pekao Obligacji Rządu Amerykańskiego, który zyskał 4,7 proc., oraz PKO Papierów Dłużnych USD ze stopą zwrotu 4,3 proc. Ich siła wynikała jednak z kursu walutowego, a nie z hossy na amerykańskim długu. W marcu dolar umocnił się wobec złotego o niemal 4 proc., a w trakcie miesiąca skala ruchu sięgała momentami blisko 5 proc. W obu funduszach ryzyko kursowe względem PLN nie jest zabezpieczone.

Oba fundusze należą do grupy papierów dłużnych USA uniwersalne, gdzie średnia wyniosła 1,8 proc. na plusie. wyraźnie od grupy odstawał inPZU Obligacje Skarbowe Amerykańskie O, który jako jedyny zanotował -2,2 proc. straty. To fundusz indeksowy. Śledzi MSCI U.S. Government Bond Index. Problemem jest w jego przypadku duration. Indeks obligacji rządowych MSCI U.S. ma zmodyfikowaną durację na poziomie ok. 5,9, przy średnim terminie zapadalności wynoszącym około 8,8 lat. W marcu rentowność 10-letnich papierów rządowych USA wzrosła o 38 pb. Relatywnie lepiej zachowywał się krótki koniec amerykańskiej krzywej dochodowości i obligacje o zmiennym oprocentowaniu.

Reklama

Fundusze dłużne na minusie

Polski rynek długu był w marcu jednym z najmocniej przecenionych segmentów rynku. Indekst TBSP zanurkował o 3,2 proc. Rentowność polskiej 10-latki wzrosła aż o 95 pb do 5,9 proc., 5-latki o 103 pb, a 2-latki o 93 pb. Obligacje zmiennokuponowe i inflacyjne również traciły, bo rosła wymagana przez rynek premia ponad WIBOR i wzrosła niepewność co do ścieżki stóp.

Wybuch konfliktu na Bliskim Wschodzie i skok cen energii uruchomiły powrót obaw inflacyjnych. Rynek przestał patrzeć na dalsze obniżki stóp i zaczął wyceniać podwyżki, także w Polsce. W marcu FRA wyceniały nawet trzy podwyżki RPP w horyzoncie 12 miesięcy. Do tego doszły lokalne czynniki: projekt "SAFE 0 proc." i obawy o dodatkową podaż długu oraz wzrost CPI z 2,1 r/r w lutym do 3 proc. r/r w marcu.

Najmniejsze straty poniosły fundusze papierów dłużnych polskich skarbowych krótkoterminowych, które straciły średnio 0,9 proc. W tej grupie najlepiej wypadł Goldman Sachs Konserwatywny Plus (-0,1 proc.), a najsłabiej Rockbridge Obligacji Aktywny 1 (-3,0 proc.). Niewiele gorzej zachowały się fundusze papierów dłużnych polskich krótkoterminowych uniwersalnych oraz korporacyjnych, które straciły średnio po -1,3 proc. W segmencie obligacji korporacyjnych najlepiej poradził sobie Fundusz Długu Korporacyjnego Rentier FIZ (+0,3 proc.), a najsłabiej PZU Dłużny Korporacyjny (-3,5 proc.).

Znacznie mocniej ucierpiały grupy bardziej wrażliwe na wzrost rentowności. Fundusze papierów dłużnych polskich uniwersalnych straciły średnio -3,9 proc., a fundusze papierów dłużnych polskich skarbowych -4,4 proc. W pierwszej grupie najlepiej bronił się Pekao Obligacji Plus (-2,7 proc.), a najsłabiej wypadł Ipopema Obligacji Uniwersalny (-5,5 proc.). Wśród funduszy papierów dłużnych polskich skarbowych najmniejszą stratę poniósł mBank Obligacji M (-2,4 proc.).

Z całego segmentu funduszy dłużnych polskich na plusie były w marcu także PKO Obligacji Skarbowych i Samorządowych oraz PKO PKO Obligacji Skarbowych i Samorządowych II, które zyskały po 0,2 proc.

Najsłabszy fundusz w całym segmencie, Generali Obligacje Aktywny, stracił aż -5,9 proc. Ten ostatni inwestuje głównie w polskie instrumenty rządowe stałokuponowe, a na koniec lutego modified duration jego portfela wynosiło aż 6,9 (statutowo może zawierać się w przedziale 2-9). Rentowność do wykupu także była wysoka, bo sięgała niemal 6 proc. Tak duża strata nie powinna zatem dziwić.

Akcje pod presją, ale GPW relatywnie mocna

Marzec na rynkach akcji upłynął pod znakiem gwałtownego wzrostu awersji do ryzyka. Kluczowym wydarzeniem był atak USA i Izraela na Iran, który inwestorzy przestali traktować jak krótkotrwały incydent, a zaczęli wyceniać jako ryzyko długotrwałego szoku podażowego na rynku energii. To szybko przełożyło się na obawy o inflację, recesję i wyższe stopy procentowe. W takim otoczeniu najmocniej cierpiały branże wrażliwe na koszt paliw i koniunkturę, jak transport czy dobra konsumpcyjne, a relatywnie lepiej zachowywał się sektor paliwowy i energetyczny. Jednocześnie zatrzymała się kilkumiesięczna hossa w części segmentu AI i półprzewodników, po tym jak Alphabet poinformował o pracach nad metodami kompresji danych, które mogłyby ograniczyć zapotrzebowanie na pamięć w modelach AI.

W efekcie marzec przyniósł szeroką przecenę na głównych giełdach. S&P 500 spadł o 5,1 proc., Nasdaq o 4,8 proc., STOXX Europe 600 o 8,0 proc., a DAX aż o 10,3 proc. Szczególnie słabo wyglądała Azja, silniej uzależniona od dostaw ropy z Zatoki Perskiej: Nikkei 225 stracił 13 proc., a koreański KOSPI 19 proc. Na tym tle warszawska giełda wypadła relatywnie dobrze: WIG20 zniżkował o 2,9 proc., a mWIG40 o 5,2 proc. Wpływ wojny na Polskę był mniejszy niż na wiele innych rynków, m.in. ze względu na niższą zależność od dostaw z tamtego regionu. W samym WIG20 mocno rozjechały się jednak sektory i pojedyncze spółki: Orlen zyskał 17 proc., korzystając na wyższych cenach paliw i gazu, podczas gdy KGHM stracił 20 proc. pod wpływem obaw o recesję i spadku cen metali.

Z perspektywy funduszy także widać, że GPW broniła się lepiej niż wiele rynków zagranicznych, choć i tutaj marzec zakończył się spadkami. Fundusze akcji polskich uniwersalnych straciły średnio -4,1 proc., a fundusze akcji polskich małych i średnich spółek -5,1 proc. To wynik lepszy niż w przypadku funduszy akcji globalnych rynków rozwiniętych (-6,2 proc.), akcji europejskich rynków rozwiniętych (-8,3 proc.), akcji azjatyckich bez Japonii (-8,0 proc.) czy akcji globalnych rynków wschodzących (-9,7 proc.). Słabiej od szerokiego rynku wypadł natomiast segment krajowych "misiów" (-5,1 proc.).

W segmencie funduszy akcji amerykańskich rozpiętość wyników była dość wyraźna. Najlepiej wypadł Esaliens Akcji Amerykańskich, który stracił tylko -0,2 proc., a najsłabiej Santander Prestiż Akcji Amerykańskich z wynikiem aż -7,7 proc..

W funduszach akcji europejskich rynków rozwiniętych sytuacja była jeszcze bardziej zróżnicowana. Liderem został Millennium Indeksowy Akcji Europejskich, który jako jedyny w grupie wypracował dodatni wynik i zyskał +2,3 proc.. Na drugim biegunie znalazł się Allianz Europe Equity Growth Select, tracąc -11,3 proc. Przy średniej dla grupy na poziomie -8,3 proc. fundusz Millennium odstawał in plus o ponad 10 pkt proc.

Znacznie mniej zróżnicowane były wyniki funduszy akcji europejskich rynków wschodzących. Najlepiej poradził sobie Goldman Sachs Akcji CEE ze stopą zwrotu -3,7 proc., a najsłabiej Rockbridge Neo Akcji Nowa Europa z wynikiem -4,7 proc.. Przy średniej grupy -4,3 proc. rozrzut był więc niewielki.

W grupie funduszy akcji globalnych rynków wschodzących najlepszy wynik osiągnął Millennium Indeksowy Akcji Rynków Wschodzących, który był praktycznie na zero, podczas gdy średnia dla całej grupy wyniosła -9,7 proc. Maruderem został inPZU Akcje Rynków Wschodzących O, który stracił -12,3 proc.

Na krajowym rynku akcji żaden fundusz nie zdołał wyjść nad kreskę. W grupie funduszy uniwersalnych najsłabiej wypadł Esaliens Akcji ze stopą zwrotu -6,7 proc. W segmencie funduszy akcji polskich małych i średnich spółek najlepiej poradził sobie PZU Akcji Małych i Średnich Spółek (-3,3 proc.), a najsłabiej Ipopema Małych i Średnich Spółek (-8,6 proc.).

02.04.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania