Skuteczność funduszy absolutnej stopy zwrotu (marzec 2026) – marzec nie zburzył obrazu

Marcowa przecena była poważnym testem dla strategii absolute return w 2026 r. Nominalnie segment wyraźnie oberwał, ale w 3-letnim oknie skuteczności obraz wciąż pozostaje dobry.

Marzec 2026 r. przyniósł gwałtowny zwrot nastrojów na rynkach. Po ataku USA i Izraela na Iran inwestorzy zaczęli wyceniać nie krótkotrwały incydent, lecz ryzyko dłuższego szoku energetycznego. To szybko przełożyło się na skok cen surowców energetycznych, wzrost oczekiwań inflacyjnych i rewizję ścieżki stóp procentowych. W efekcie przecena objęła większość klas aktywów, co było wyjątkowo nieprzyjazne dla większości strategii inwestycyjnych.

Reklama

Fundusze absolutnej stopy zwrotu również nie uniknęły strat. Na plusie w samym marcu znalazło się tylko 10 rozwiązań z oferty krajowych TFI. W ujęciu pierwszego kwartału sytuacja wyglądała lepiej, bo dodatni wynik utrzymały 23 fundusze.

W marcu najlepiej wypadły Opoka One FIZ (+4,1 proc.), Opoka Ultra (+1,6 proc.), Opoka Alfa (+1,2 proc.) oraz QUERCUS Absolutny (+0,8 proc.). Na drugim biegunie znalazły się Lumen Quantum Absolute Return FIZ (-17,6 proc.), EurActive Capital FIZ (-12,6 proc.) i Ipopema Aktywnej Selekcji (-8,3 proc.).

Po pierwszym kwartale liderem był Total FIZ (+8,6 proc.), przed Superfund Globalny Sicav (+7,7 proc.) i QUERCUS Absolutny (+7,1 proc.). Ciekawy jest zwłaszcza przypadek Superfund Globalny Sicav: w krótkim terminie fundusz znalazł się w ścisłej czołówce, ale w 3-letnim oknie pozostaje jednym z najsłabszych rozwiązań w całym zestawieniu. To dobrze pokazuje, dlaczego w segmencie absolute return sama nominalna stopa zwrotu z jednego kwartału nie wystarcza do oceny jakości strategii.

Fundusze absolute return lepiej oceniać nie przez sam poziom zysku, lecz przez powtarzalność dodatnich wyników. Dodatkowo stopy zwrotu warto porównać z oprocentowaniem depozytów, bo celem tych strategii ma być nie tylko bycie na plusie, lecz także pobijanie stopy wolnej od ryzyka. Taką analizę skuteczności przeprowadzamy regularnie.

Na koniec marca, mimo bardzo słabego miesiąca, obraz długoterminowej skuteczności polskiego segmentu absolute return pozostał dobry. Spośród 59 analizowanych funduszy 41 utrzymało 100-proc. skuteczność, a 36 pokonało depozyty. Innymi słowy, blisko 70 proc. badanych strategii nie miało ani jednego ujemnego 12-miesięcznego okna w ostatnich 3 latach, a prawie dwie trzecie realnie wygrało z gotówką.

Dla przypomnienia! Celem funduszy absolutnej stopy zwrotu jest zarabianie w każdych warunkach rynkowych, bez względu na to, w którą stronę podążają indeksy giełdowe, ceny obligacji czy surowców. Fundusze te realizują swoje sztandarowe zadanie na wiele różnych sposobów, zatem porównywanie ich do siebie, analizując nominalne stopy zwrotu, nie jest najlepszym sposobem sprawdzania ich skuteczności. Tę lepiej analizować, patrząc na powtarzalność stóp zwrotu w wybranych okresach. Dobry fundusz absolute return powinien osiągać dodatnie wyniki w sposób stabilny i powtarzalny w wybranym horyzoncie, np. rocznym. Im więcej takich okresów zakończył z zyskiem, tym większa szansa, że nas nie zawiedzie.

Stosowana przez nas metodologia polega właśnie na analizowaniu regularności w wypracowywaniu dodatnich wyników. Badamy ją na podstawie tego, ile dodatnich przesuwanych 12-miesięcznych stóp zwrotu miały te fundusze w ostatnich trzech latach. Takich okresów może być maksymalnie 24. Czyli np. jeżeli na koniec marca 2026 roku dany fundusz miał 50-proc. skuteczność, to oznacza, że w okresie kwiecień 2024 – marzec 2026 zanotował 12 okresów, w których roczna stopa zwrotu była na plusie.

Dodatkowo wyniki poszczególnych rozwiązań porównujemy do oprocentowania depozytów. Celem funduszy absolutnej stopy zwrotu jest bowiem również osiąganie wyników przewyższających stopę wolną od ryzyka. Osobne oceny dostają fundusze działające krócej niż 3 lata i FIZ-y wyceniane kwartalnie.

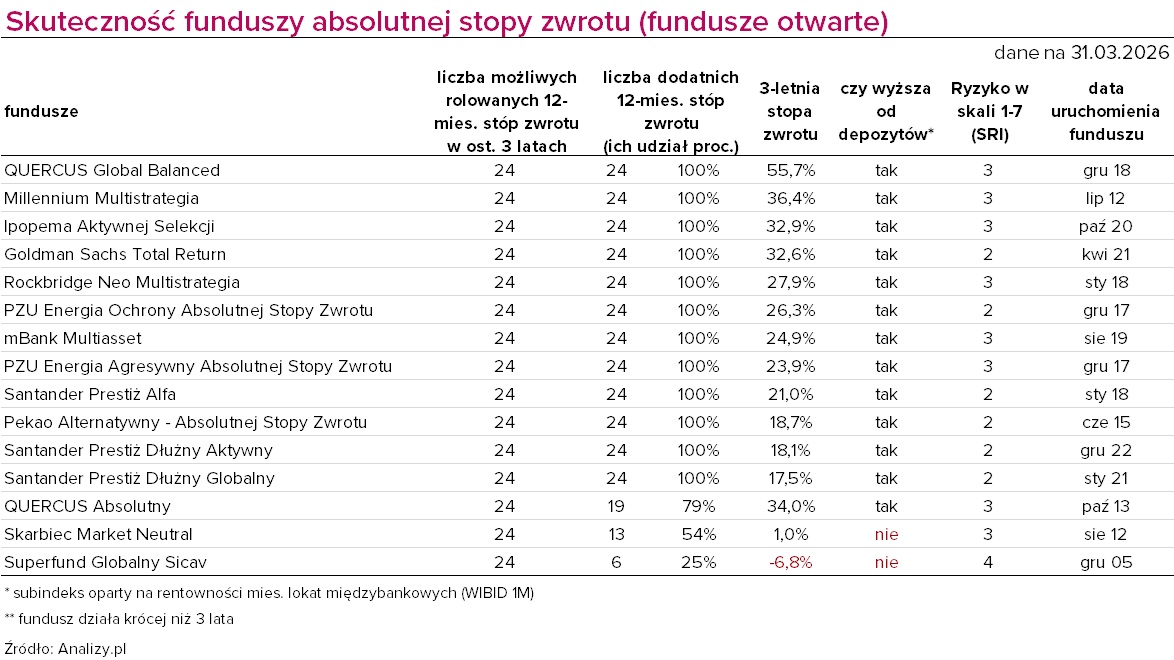

Spośród 15 analizowanych FIO i SFIO aż 12 utrzymało 100-proc. skuteczność, a 13 z 15 pokonało depozyty. Liderem pozostaje QUERCUS Global Balanced, który przy pełnej skuteczności wypracował 55,7 proc. w skali 3 lat. Dalej znalazły się Millennium Multistrategia (36,4 proc.), QUERCUS Absolutny (34,0 proc.), Ipopema Aktywnej Selekcji (32,9 proc.) oraz Goldman Sachs Total Return (32,6 proc.). Co ważne, ten segment pozostaje nie tylko skuteczny w długim terminie, ale też relatywnie odporny w krótkim: po pierwszym kwartale aż 7 z 15 funduszy otwartych nadal było na plusie. Z drugiej strony w samym marcu dodatni wynik utrzymał tu tylko jeden fundusz - QUERCUS Absolutny.

Ten ostatni ma skuteczność na poziomie 79 proc., ale wyraźnie bije depozyty i utrzymuje się w ścisłej czołówce pod względem 3-letniej stopy zwrotu. Słabiej wypadają Skarbiec Market Neutral i Superfund Globalny Sicav. To jedyne dwa fundusze otwarte, które w 3-letnim oknie nie pokonały depozytów; pierwszy zyskał zaledwie 1,0 proc., drugi stracił 6,8 proc.

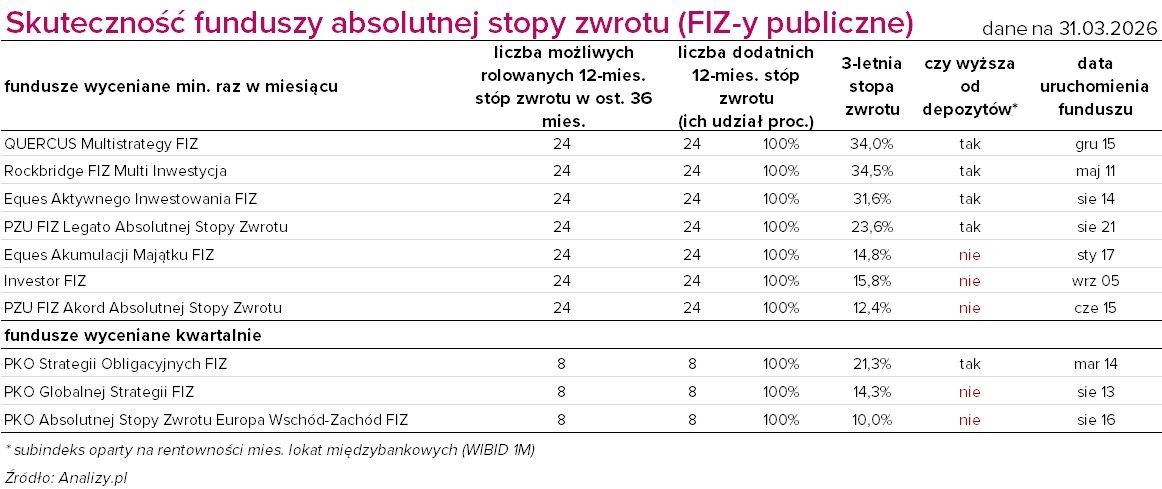

Spośród publicznych FIZ-ów wszystkie 10 analizowanych strategii - zarówno wyceniane co najmniej raz w miesiącu, jak i kwartalnie - utrzymały 100-proc. skuteczność. Tyle że wciąż widać, że pełna regularność dodatnich wyników nie zawsze oznacza przewagę nad lokatą. Depozyty pokonało tylko 5 z 10 publicznych FIZ-ów.

Wśród funduszy publicznych wycenianych co najmniej raz w miesiącu najlepiej wypadają Rockbridge FIZ Multi Inwestycja (34,5 proc. w 3 lata), QUERCUS Multistrategy FIZ (34,0 proc.) i Eques Aktywnego Inwestowania FIZ (31,6 proc.). Bardzo solidnie wygląda też PZU FIZ Legato Absolutnej Stopy Zwrotu (23,6 proc.). Jednocześnie Eques Akumulacji Majątku FIZ, Investor FIZ i PZU FIZ Akord Absolutnej Stopy Zwrotu, mimo 100-proc. skuteczności, nie zdołały pobić depozytów. Co więcej, nominalnie był to jeden z najsłabszych segmentów krótkoterminowo: wszystkie siedem miesięcznie wycenianych publicznych FIZ-ów zakończyło zarówno marzec, jak i cały pierwszy kwartał pod kreską.

W publicznych FIZ-ach wycenianych kwartalnie obraz jest nieco lepszy nominalnie. PKO Strategii Obligacyjnych FIZ z wynikiem 21,3 proc. w 3 lata pokonał depozyty, ale PKO Globalnej Strategii FIZ i PKO Absolutnej Stopy Zwrotu Europa Wschód-Zachód FIZ już nie.

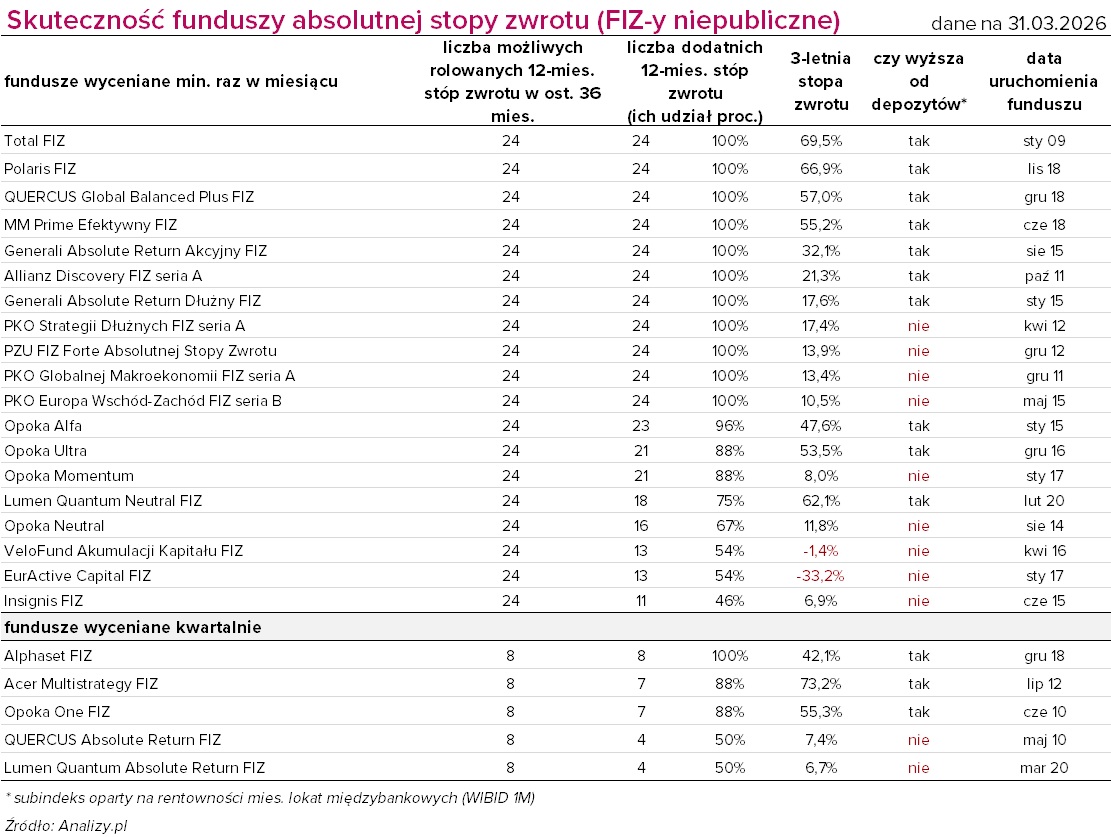

Największe zróżnicowanie widać w FIZ-ach niepublicznych, gdzie znajdują się zarówno najmocniejsze, jak i najsłabsze strategie w całym polskim segmencie absolute return. W tej grupie 12 z 24 funduszy utrzymało 100-proc. skuteczność, a 13 z 24 pokonało depozyty.

Wśród miesięcznie wycenianych FIZ-ów niepublicznych najlepsze połączenie jakości i wyniku pokazują dziś Total FIZ (69,5 proc. w 3 lata), Polaris FIZ (66,9 proc.), QUERCUS Global Balanced Plus FIZ (57,0 proc.) oraz MM Prime Efektywny FIZ (55,2 proc.). Wszystkie cztery połączyły bardzo wysokie 3-letnie stopy zwrotu z 100-proc. skutecznością.

Jednocześnie to właśnie w tej grupie najlepiej widać, że wysoka stopa zwrotu nie musi iść w parze z regularnością. Lumen Quantum Neutral FIZ ma jeden z najlepszych wyników w całym zestawieniu (62,1 proc. w 3 lata), ale jego skuteczność to 75 proc. Z kolei Opoka Ultra wypracowała 53,5 proc., lecz przy skuteczności 88 proc., a Opoka Alfa 47,6 proc. przy 96 proc. W krótkim terminie widać też silne rozwarstwienie: po pierwszym kwartale najlepiej wypadł tu Total FIZ (+8,6 proc.), ale EurActive Capital FIZ stracił aż 18,7 proc., a Lumen Quantum Neutral FIZ 10,9 proc.

Jeszcze większy rozrzut nominalnych wyników widać w FIZ-ach niepublicznych wycenianych kwartalnie. Acer Multistrategy FIZ ma 73,2 proc. w 3 lata, Opoka One FIZ 55,3 proc., a Alphaset FIZ 42,1 proc. Tylko Alphaset utrzymał jednak 100-proc. skuteczność. Co więcej, właśnie w tej podgrupie znalazł się najsłabszy fundusz marca - Lumen Quantum Absolute Return FIZ, który stracił 17,6 proc. zarówno w miesiącu, jak i w całym I kwartale.

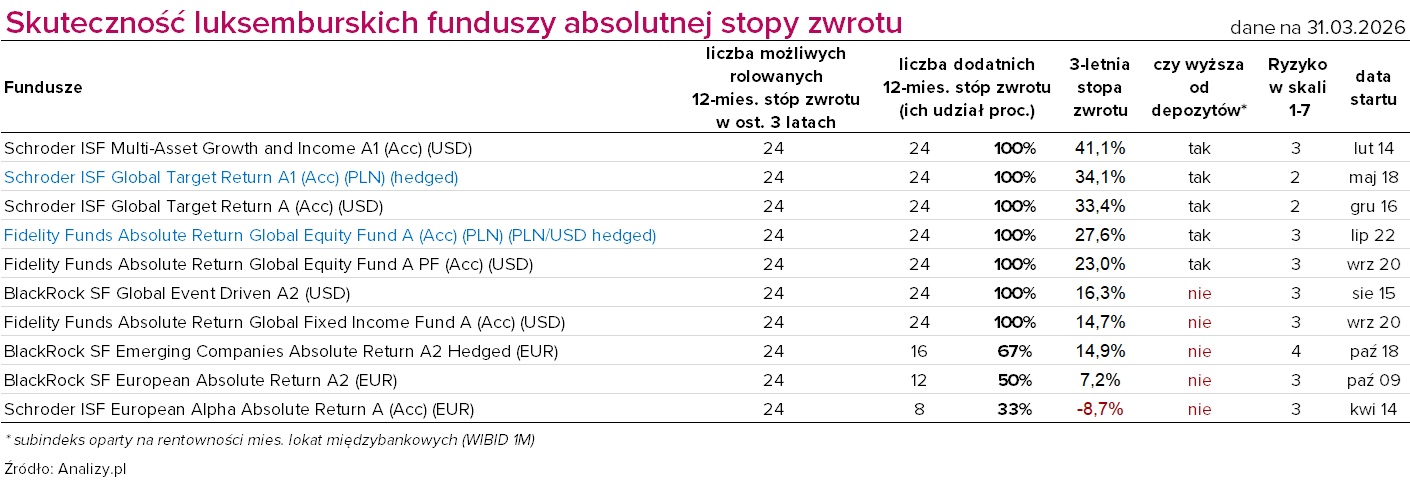

W segmencie luksemburskich funduszy absolute return spośród 10 analizowanych rozwiązań 7 utrzymało 100-proc. skuteczność, ale tylko 5 pobiło depozyty. Najlepiej prezentuje się Schroder ISF Multi-Asset Growth and Income A1 (Acc) (USD), który przy pełnej skuteczności wypracował 41,1 proc. w skali 3 lat. Tuż za nim znalazły się Schroder ISF Global Target Return A1 (Acc) (PLN) (hedged) z wynikiem 34,1 proc. oraz Schroder ISF Global Target Return A (Acc) (USD) z 33,4 proc. Mocno wyglądają też oba warianty Fidelity Funds Absolute Return Global Equity: zabezpieczony do PLN, który zarobił 27,6 proc., oraz dolarowy z wynikiem 23,0 proc. Wszystkie te strategie połączyły 100-proc. skuteczność z wynikiem wyraźnie lepszym od depozytów.

BlackRock SF Global Event Driven A2 (USD) oraz Fidelity Funds Absolute Return Global Fixed Income Fund A (Acc) (USD) również utrzymały 100-proc. skuteczność, ale ich 3-letnie stopy zwrotu – odpowiednio 16,3 proc. i 14,7 proc. – nie były wyższe od depozytów. Najsłabszy w całej grupie okazał się Schroder ISF European Alpha Absolute Return A (Acc) (EUR): jego skuteczność spadła do 33 proc., a 3-letnia stopa zwrotu wyniosła -8,7 proc.

Jeden trudny miesiąc rzadko demoluje statystykę opartą na rocznych, kroczących oknach. Prawdziwy test dla strategii absolute return dopiero przed nami. Jeśli słabsze otoczenie z marca przeciągnie się na kolejne miesiące, dopiero następne odczyty pokażą, które fundusze rzeczywiście potrafią zarabiać w każdych warunkach, a które były głównie beneficjentami hossy ostatnich tzrech lat, a zwłaszcza bardzo dobrego 2025 r. i mocnego początku 2026 r.

15.04.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania