Skuteczność funduszy absolutnej stopy zwrotu (marzec 2025) - zarządzający wracają do formy

Większość funduszy absolutnej stopy zwrotu zakończyła I kwartał 2025 r. z dodatnim wynikiem, kilka zyski liczyło nawet w tempie dwucyfrowym, a to wpłynęło na ich skuteczność. Na koniec marca 41 spośród 67 analizowanych przez nas rozwiązań z tej grupy wypełniało swoje sztandarowe zadanie w 100 proc. Jeszcze w grudniu takich funduszy było 28.

Początek 2025 roku na rynkach dał się we znaki inwestorom. Na Wall Street zamiast fajerwerków – było wyczerpanie. Bolesnym ciosem okazała się handlowa szarża Donalda Trumpa. S&P 500 i Nasdaq traciły, a inwestorzy coraz częściej patrzyli poza Atlantyk. Europa – choć uwikłana w polityczno-celny rollercoaster – niespodziewanie złapała wiatr w żagle. Nadzieje na zakończenie wojny w Ukrainie, miliardy euro na zbrojenia w ramach programu "ReArm Europe" oraz niemiecka "fiskalna bazooka" w postaci gigantycznych inwestycji infrastrukturalnych stworzyły warunki do giełdowej odwilży. W efekcie indeks STOXX Europe 600 zyskał ponad 5 proc. w I kwartale, dystansując amerykański indeks S&P500, który w tym samym czasie stracił niecałe 5 proc. Prawdziwą gwiazdą pierwszego kwartału okazała się jednak Polska. Na fali entuzjazmu warszawski parkiet eksplodował – indeks WIG20 wspiął się o blisko 23 proc., a WIG raz po raz bił historyczne rekordy. W ślad za dużymi spółkami podążyły średnie i małe, windując indeksy mWIG40 i sWIG80 na poziomy, jakich dawno nie widziano.

Reklama

Gdy światowe giełdy chwiały się pod naporem celnych rewelacji z Białego Domu, inwestorzy zerkali w stronę obligacji. W efekcie w I kwartale 2025 r. amerykańskie papiery skarbowe zyskiwały na wartości, w miarę jak rosły obawy o spowolnienie wzrostu gospodarczego w USA, a nawet recesję. Na Starym Kontynencie scenariusz był odwrotny. Europejskie rządy, w ferworze zbrojeń i infrastrukturalnych inwestycji, otworzyły kurki fiskalne, sugerując konieczność większych emisji długu. Rynki zaczęły wyceniać to ryzyko. W efekcie rentowności europejskich obligacji podskoczyły, a indeksy długu rozwiniętych rynków zdołały zakończyć kwartał tylko symbolicznie nad kreską. W tym emocjonalnym pejzażu szczególną wytrzymałość pokazały polskie obligacje. Choć na początku roku 10-latki flirtowały z psychologicznym poziomem 6 proc., kwartał zakończyły już znacznie niżej – w okolicach 5,7 proc. Polski rynek długu zdołał oprzeć się zarówno unijnym impulsom fiskalnym, jak i lokalnym jastrzębiom z RPP, którzy jeszcze niedawno sygnalizowali twardą walkę z inflacją. Pomogła korekta danych GUS – inflacja CPI została zrewidowana w dół, co poprawiło sentyment do polskiego długu. Indeks TBSP wspiął się na historyczne szczyty, zyskując w I kwartale 2,1 proc. Równocześnie zyskiwało w I kwartale także złoto. Na koniec marca 2025 roku cena uncji wyniosła 3 115 USD, co oznacza wzrost o 9,9 proc. w samym marcu oraz około 18 proc. od początku roku.

Otoczenie rynkowe znalazło odzwierciedlenie w wynikach funduszy stosujących strategię absolutnej stopy zwrotu. Większość z nich zakończyła marzec z dodatnim wynikiem, który w kilku przypadkach liczony był nawet w dwucyfrowym tempie. Pod kreską znalazło się mniej niż 20 funduszy, a w tej grupie - niespodziewanie - znalazły się fundusze Opoka TFI: Opoka Ultra, Opoka Neutral, Opoka Ultra, Opoka Alfa. Najgorzej wypadły dwa pierwsze, tracąc - odpowiednio - 11 i 9 proc. Zaskakująco słabo wypadł w I kwartale również Insignis FIZ - w 3 miesiące stracił 5,6 proc. Tradycyjnie już swoje przedstawicielstwo wśród maruderów ma także SUPERFUND TFI - 3,6 proc. pod kreską znalazł się w I kw. Superfund GREEN. Wyjątkowo dobrze w omawianym okresie radził sobie z kolei Acer Multistrategy FIZ, który zarobił ponad 14 proc. - najwięcej w całym segmencie.

W takich warunkach większość analizowanych przez nas funduszy absolute return poprawiła swoją skuteczność lub utrzymały noty. Na koniec marca 2025 r. spośród łącznie 67 otwartych i zamkniętych funduszy absolutnej stopy zwrotu (polskich, jak i luksemburskich), których wyniki analizujemy, 41 wypełniało swoje sztandarowe zadanie bezbłędnie (100 proc.). Kwartał wcześniej (grudzień 2024) 100-proc. skutecznością mogło się pochwalić "zaledwie" 28 funduszy.

Dla przypomnienia! Celem funduszy absolutnej stopy zwrotu jest zarabianie w każdych warunkach rynkowych, bez względu na to, w którą stronę podążają indeksy giełdowe, ceny obligacji czy surowców. Fundusze te realizują swoje sztandarowe zadanie na wiele różnych sposobów, zatem porównywanie ich do siebie, analizując nominalne stopy zwrotu, nie jest najlepszym sposobem sprawdzania ich skuteczności. Tę lepiej analizować, patrząc na powtarzalność stóp zwrotu w wybranych okresach. Dobry fundusz absolute return powinien osiągać dodatnie wyniki w sposób stabilny i powtarzalny w wybranym horyzoncie, np. rocznym. Im więcej takich okresów zakończył z zyskiem, tym większa szansa, że nas nie zawiedzie.

Stosowana przez nas metodologia polega właśnie na analizowaniu regularności w wypracowywaniu dodatnich wyników. Badamy ją na podstawie tego, ile dodatnich przesuwanych 12-miesięcznych stóp zwrotu miały te fundusze w ostatnich trzech latach. Takich okresów może być maksymalnie 24. Czyli np. jeżeli na koniec marca 2025 roku dany fundusz miał 50-proc. skuteczność, to oznacza, że w okresie marzec 2023 – marzec 2025 zanotował 12 okresów, w których roczna stopa zwrotu była na plusie.

Dodatkowo wyniki poszczególnych rozwiązań porównujemy do oprocentowania depozytów. Celem funduszy absolutnej stopy zwrotu jest bowiem również osiąganie wyników przewyższających stopę wolną od ryzyka. Osobne oceny dostają fundusze działające krócej niż 3 lata i FIZ-y wyceniane kwartalnie.

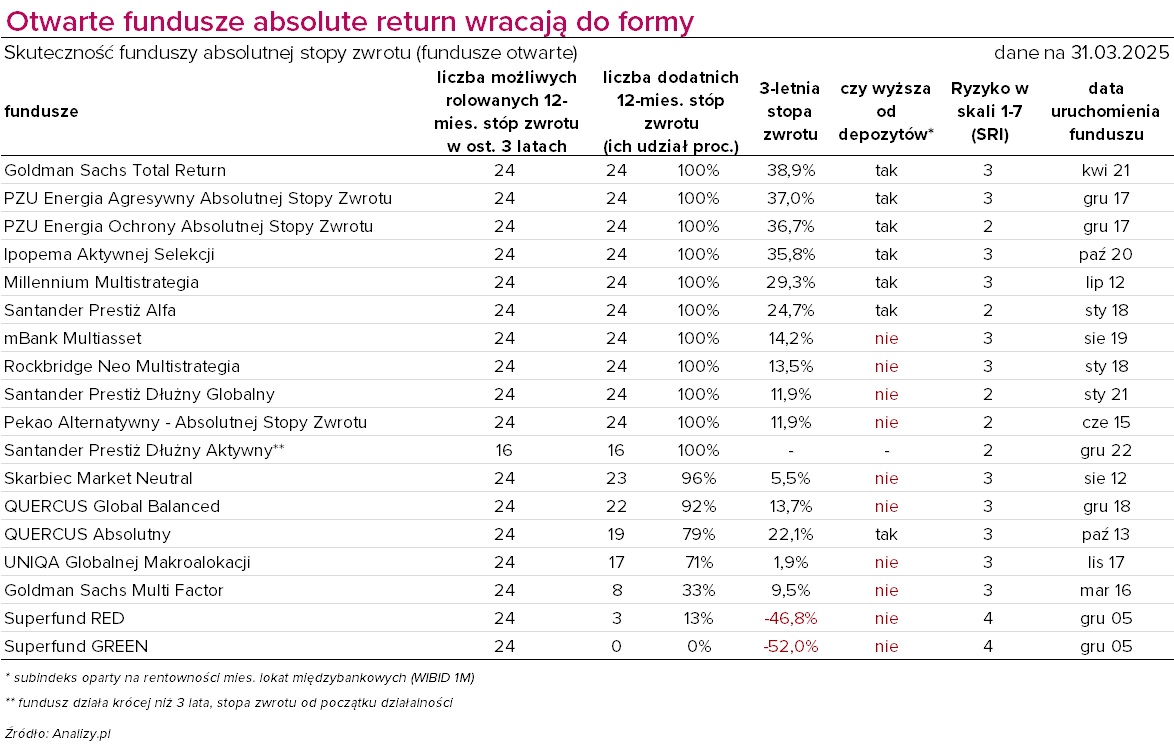

W gronie otwartych funduszy absolute return zarejestrowano wyraźną poprawę - 11 spośród 18 dostępnych na rynku notuje 100-proc. skuteczność, a to o 4 fundusze więcej względem grudnia. Siedem z nich poprawiło swoje noty, dwa odnotowały pogorszenie, a reszta utrzymała wcześniejszy poziom. Pozytywnie wyróżniły się m.in. QUERCUS Global Balanced, mBank Multiasset, Millennium Multistrategia i Rockbridge Neo Multistrategia. Gorzej wypadły natomiast QUERCUS Absolutny oraz Goldman Sachs Multi Factor – ten ostatni od dłuższego czasu nie spełnia oczekiwań inwestorów. Tradycyjnie słabo radzą sobie fundusze Superfunda, które jako jedyne są na dużym minusie w horyzoncie 3-letnim – tracą aż 50 proc. Warto dodać, że tylko 7 otwartych funduszy absolutnej stopy zwrotu zdołało w tym okresie pobić wynik depozytów bankowych.

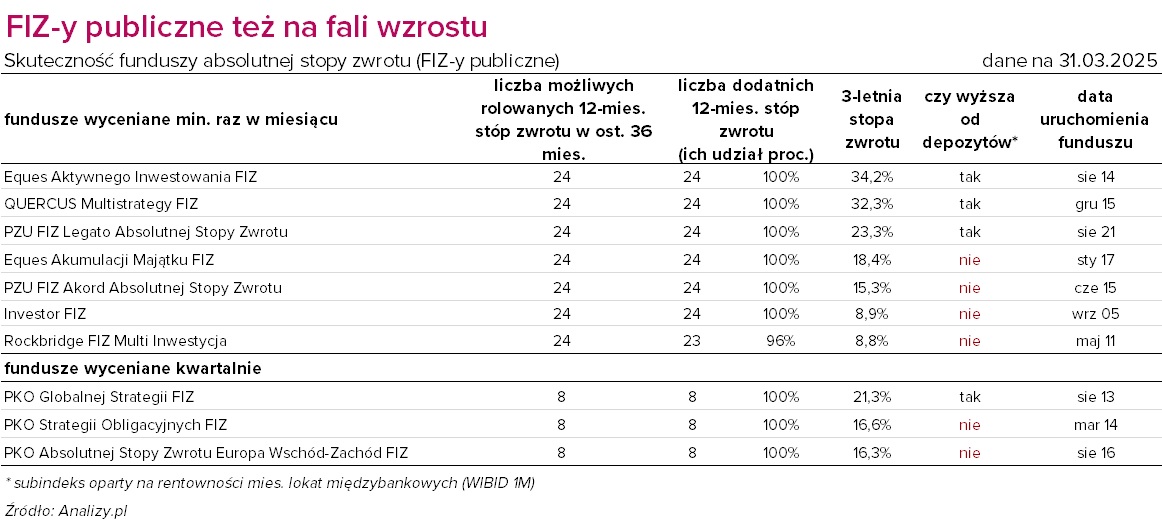

Wśród FIZ-ów publicznych aż 9 z 10 funduszy może pochwalić się 100-procentową skutecznością – o jeden więcej niż w grudniu. Poprawę skuteczności zanotował Investor FIZ. Fundusz ten nie zarobił jednak wiele w I kwartale - zaledwie 0,1 proc. Co istotne, żaden z FIZ-ów publicznych nie notuje strat w ujęciu 3-letnim. Jednak zaledwie cztery z nich zdołały wypracować wynik wyższy niż lokaty. W gronie liderów wyróżniają się Eques Aktywnego Inwestowania FIZ i QUERCUS Multistrategy FIZ – oba nie tylko mają pełną skuteczność od dłuższego czasu, ale także wypracowały ponad 30-proc. zysk w analizowanym okresie.

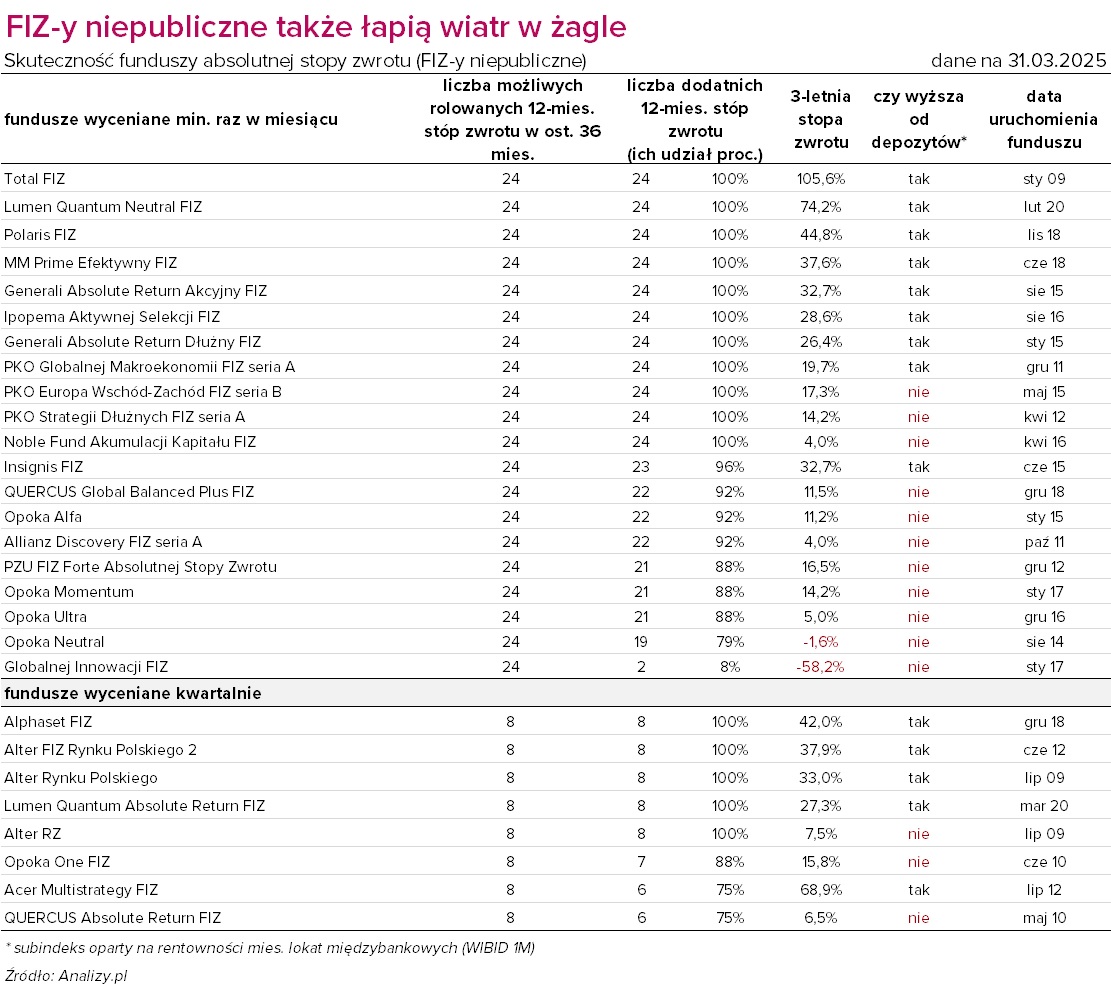

Jeszcze lepiej prezentują się FIZ-y niepubliczne. Na 28 funduszy aż 16 notuje 100-procentową skuteczność, co oznacza poprawę aż o 6 funduszy w porównaniu z końcówką 2024 r. Absolutnym liderem zestawienia pozostaje Total FIZ, z ponad 105-proc. zyskiem w ujęciu 3-letnim. Nieliczni zanotowali pogorszenie wyników – Insignis FIZ spadł z 100 do 96 proc. skuteczności, słabiej niż w grudniu wypadły też fundusze Opoka (Momentum, Ultra i Neutral). Najsłabsze noty ma fundusz Globalnej Innowacji FIZ, ze skutecznością na poziomie zaledwie 8 proc. i stratą sięgającą niemal 60 proc. w horyzoncie 3 lat. Na minusie jest także Opoka Neutral (-1,6 proc.). W tej grupie dokładnie połowa funduszy (14 z 28) zdołała pobić wynik depozytów.

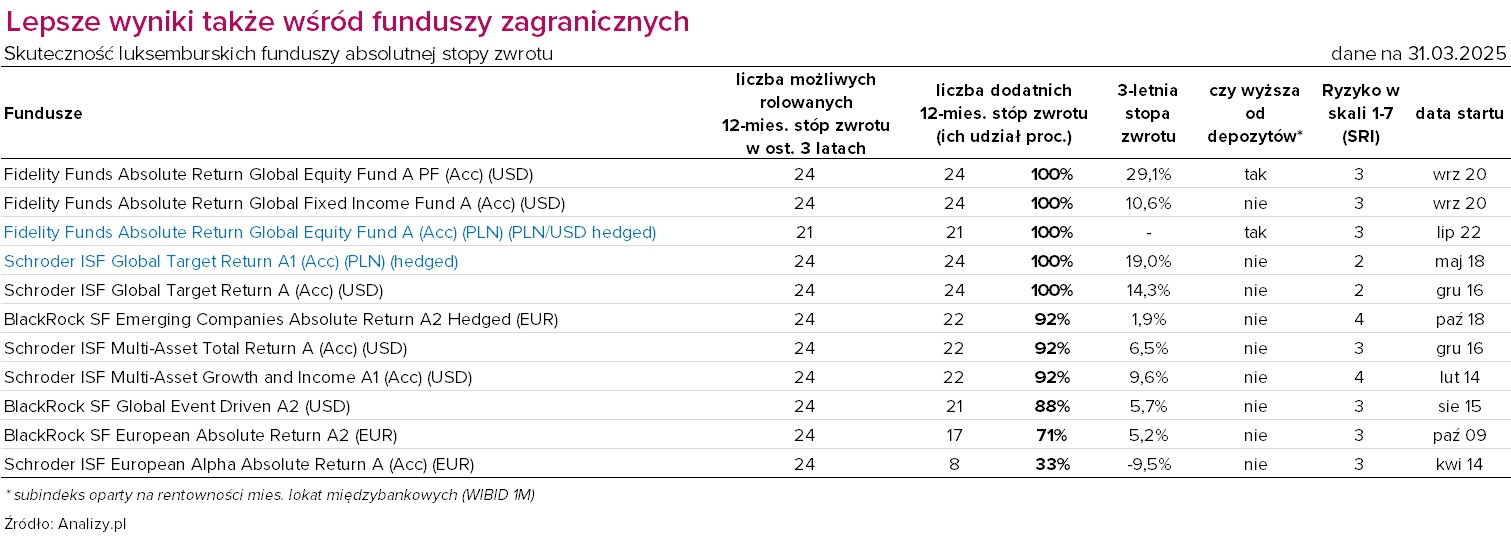

W segmencie funduszy zagranicznych (luksemburskich) widać mniejszą, ale zauważalną poprawę. Na 11 funduszy 5 osiągnęło 100-proc. skuteczność, co oznacza wzrost o 2 fundusze w stosunku do grudnia.

30.04.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania