Wyniki funduszy inwestycyjnych (luty 2026)

Luty przyniósł kontynuację pozytywnych tendencji na rynkach finansowych, choć nie we wszystkich obszarach. Dodatni wynik wypracowało 3/4 funduszy, w tym najwyższy te inwestujące w górników złota. Mniej powodów do zadowolenia mają inwestujący na rynku amerykańskim, ale i w segmencie polskich małych i średnich spółek.

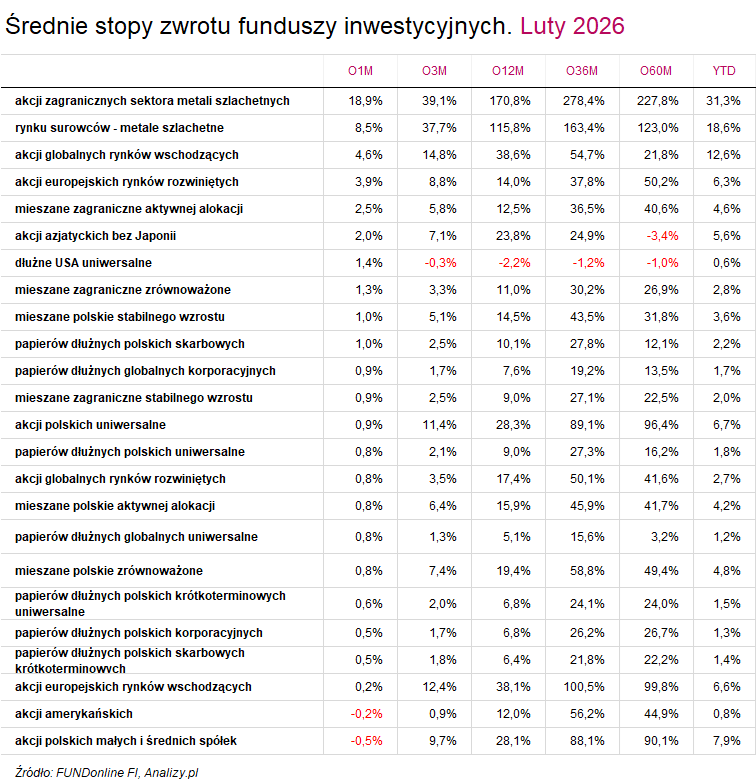

Po styczniowych zawirowaniach w lutym do łask inwestorów wróciły metale szlachetne. Złoto istotnie podrożało do 5247 dolarów za uncję (+10,6% m/m), a cena srebra wzrosła o prawie 19%. Jeszcze więcej zyskiwały akcje górników złota, dzięki czemu najwyższe stopy zwrotu wypracowały w lutym fundusze akcji sektora metali szlachetnych. Ich średni wynik sięgnął +18,9% i ponad 30% od początku roku, w tym cztery fundusze przebiły 20%. Liderem miesiąca został UNIQA Akcji Rynku Złota (+22,3%). Na drugim miejscu znalazły się fundusze metali szlachetnych ze średnim wynikiem +8,5%.

Wysokie stopy zwrotu – przekraczające 9% – wypracowały także fundusze akcji japońskich (obecnie działają tylko 2 fundusze tego typu, dlatego nie liczymy średniej). Rynek akcji w Japonii zaliczył w lutym spektakularne wzrosty, napędzane głównie czynnikami politycznymi i optymizmem w sektorze technologicznym. Nikkei 225 kilkukrotnie przebijał swoje historyczne maksima, przekraczając barierę 58 000 pkt i rosnąc w skali miesiąca aż 10%. Głównym motorem wzrostów było zdecydowane zwycięstwo partii LDP w wyborach parlamentarnych, które dało nowej premier Sanae Takaichi silny mandat do prowadzenia agresywnej polityki stymulacji fiskalnej, co inwestorzy przyjęli z ogromnym entuzjazmem (tzw. „Takaichi trade”). Warto dodać, że na początku marca br. rynek zaliczył gwałtowną korektę z powodu obaw o ceny ropy i napięcia na Bliskim Wschodzie.

Lutowe podium zamykają fundusze akcji rynków wschodzących ze średnim wynikiem 4,6%. To był bardzo udany miesiąc dla rynków wschodzących. Indeks MSCI Emerging Markets zyskał ponad 5,4% (w USD). Najlepsze wyniki osiągnęły kraje azjatyckie, a gwiazdą miesiąca okazała się Korea Południowa z ponad 20% wzrostem, napędzanym przez popyt na półprzewodniki do AI (Samsung, SK Hynix), sektor zbrojeniowy oraz przez reformy giełdowe przyjazne akcjonariuszom. Solidne zwyżki odnotowały także Tajwan i Chiny dzięki wsparciu dla sektora technologicznego oraz zastrzykom płynności ze strony chińskiego banku centralnego.

Na tym tle dość niemrawo wypadła warszawska giełda, która charakteryzowała się sporą zmiennością z jednej strony biciemrekordów i z drugiej - przewagą nastrojów spadkowych w końcówce miesiąca. Indeks WIG20 oddał część zysków m.in. z powodu słabszej kondycji sektora bankowego oraz ogólnego sentymentu risk-off na rynkach światowych i zakończył miesiąc na blisko 2-proc. plusie. Słabiej wypadły giełdowe maluchy i średniaki, które znalazły się w konsolidacji. sWIG80 osiągnął 31,3 tys. pkt., w skali miesiąca tracą -1,3%, a mWIG40 zamknął miesiąc -0,5% na minusie.

W tych warunkach nieco lepiej poradziły obie fundusze akcji polskich uniwersalne, ze średnim wynikiem +0,9%, ale już fundusze akcji małych i średnich spółek zakończyły miesiąc często ze stratą wynoszącą średnio -0,5%. W skali miesiąca najlepiej wypadł Beta ETF Dywidenda Plus Portfelowy FIZ (Dis) (PLN) (+3,9%), a z funduszy otwartych VIG / C-QUADRAT Akcji (+3,1%).

Luty był także niezbyt udany dla inwestujących na amerykańskim rynku akcji. Optymizm związany z sezonem wyników ścierał się z obawami o inflację, politykę celną (prezydent USA Donald Trump zapowiedział podniesienie globalnych ceł do 15%) oraz napięcia geopolityczne (szczególnie na linii USA–Iran). Rynek zakończył miesiąc w mieszanych nastrojach. S&P 500 stracił ostatecznie -0,9%, a technologiczny Nasdaq -3% (m.in. po publikacji raportu Nvidii). Wyniki funduszy akcji amerykańskich zawarły się w przedziale od -4,8% do +2,9%, a średni wynik straciły w lutym średnio -0,2%.

Reklama

Luty był bardzo udany na rynkach obligacji, m.in. za sprawą nadziei, że rozwój AI może mieć pozytywny wpływ na spadek inflacji. Rentowność amerykańskich instrumentów skarbowych 10-letnich obniżyła się z 4,2% do 3,9%, niemieckich do 2,6%, a polskich poniżej poziomu 5% (najniższego od 2022 roku). Niemal wszystkie fundusze dłużne wypracowały dodatni wynik, często przekraczających 1%. Hitem w lutym okazał się Allianz Obligacji Ultra Długoterminowych, którego jednostka wzrosła na wartości aż 4,3%. To najlepszy miesiąc w historii tego funduszu, który do tej pory nierzadko tracił. Po blisko 2% zarobiły wybrane fundusze obligacji rynków wschodzących, a wśród funduszy inwestujących głównie w polskie obligacje najlepiej wypadł PZU Papierów Dłużnych POLONEZ (+1,7%, +3,3% od początku roku).

03.03.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania