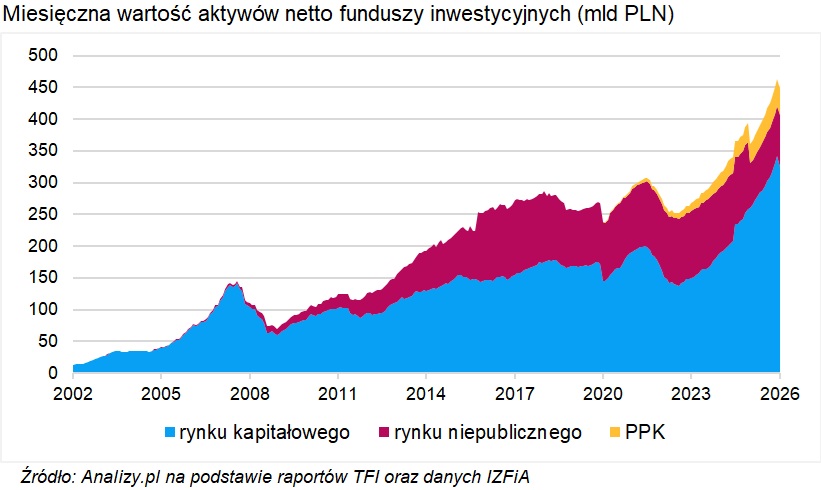

Aktywa funduszy inwestycyjnych (marzec 2026)

Marzec przyniósł wyraźne osłabienie koniunktury na krajowym rynku funduszy inwestycyjnych. Na koniec miesiąca wartość zgromadzonych w nich aktywów wyniosła 448,3 mld zł, czyli o 14,6 mld zł mniej niż miesiąc wcześniej. Oznacza to spadek o 3,2% m/m. Od początku roku aktywa funduszy pozostają jednak nadal o 13,2 mld zł wyższe niż na koniec 2025 r.

Po bardzo mocnym początku roku branża TFI zanotowała pierwszy od września 2022 r. miesiąc, w którym jednocześnie negatywnie zadziałały zarówno wyniki zarządzania, jak i przepływy kapitału. Na koniec marca wartość aktywów zgromadzonych w funduszach inwestycyjnych wyniosła 448,3 mld zł i była o 14,6 mld zł niższa niż miesiąc wcześniej. Oznacza to spadek o 3,2% m/m. W ujęciu nominalnym (po wyłączeniu marca 2025 kiedy statystyki obniżyło jednorazowe umorzenie certyfikatów jednego FIZAN zarządzanego przez Ipopema TFI warte 36 mld zł) był to największy nominalny spadek aktywów od pandemicznego marca 2020 r. (-29,6 mld zł).

Reklama

Największy wkład w marcowy spadek aktywów miał segment rynku kapitałowego. Wartość zgromadzonych tam środków obniżyła się z 341,6 do 325,2 mld zł, czyli o 16,4 mld zł. Segment rynku niepublicznego zwiększył natomiast aktywa z 78,7 do 81 mld zł, częściowo amortyzując spadek całego rynku. Z kolei aktywa funduszy zdefiniowanej daty PPK zmniejszyły się z 42,6 do 42,0 mld zł.

Marcowi nie sprzyjało otoczenie rynkowe. Po ataku USA i Izraela na Iran inwestorzy zaczęli wyceniać ryzyko dłuższego szoku podażowego na rynku energii. Przełożyło się to na wzrost cen surowców energetycznych, nasilenie oczekiwań inflacyjnych i rewizję ścieżki stóp procentowych. W takich warunkach większość klas aktywów znalazła się pod presją, a na plusie zakończyło miesiąc tylko 5% funduszy. Szacowany wynik zarządzania obniżył w marcu stan aktywów o ok. 10,7 mld zł, a saldo wpłat i wypłat było ujemne i wyniosło -6,2 mld zł.

Czytaj także: Wyniki funduszy inwestycyjnych (marzec 2026)

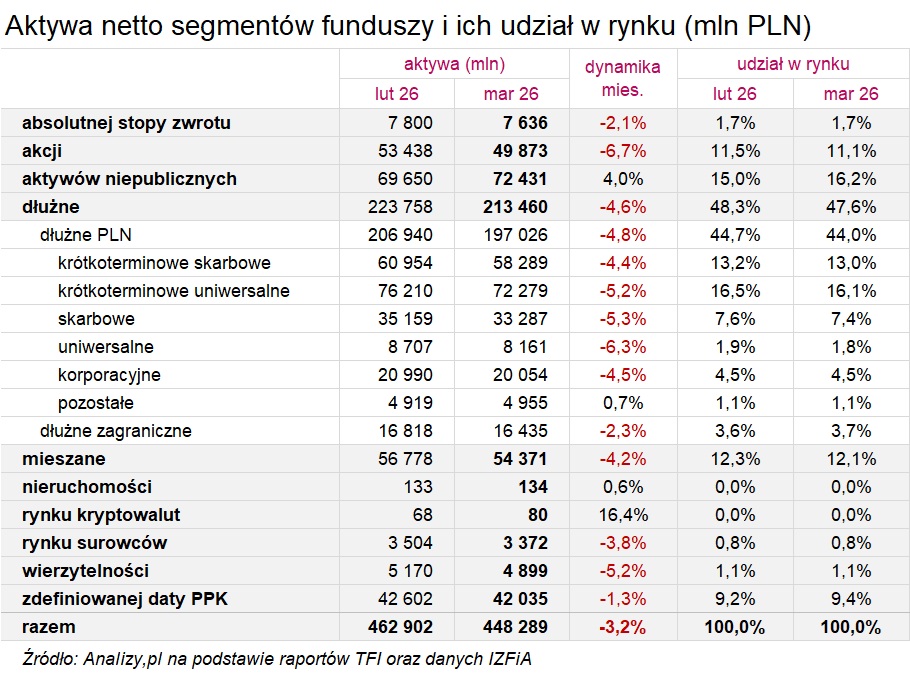

Największym segmentem rynku pozostały fundusze dłużne i to właśnie one najmocniej ciążyły statystykom całej branży. W marcu ich aktywa spadły z 223,8 do 213,5 mld zł, czyli o 10,3 mld zł. Udział tej grupy w całym rynku obniżył się z 48,3% do 47,6%, choć nadal oznacza to, że niemal połowa aktywów krajowych funduszy inwestycyjnych pozostaje ulokowana w rozwiązaniach dłużnych.

Spadek w obrębie segmentu był szeroki. Aktywa funduszy dłużnych polskich zmniejszyły się o 9,9 mld zł, do 197,0 mld zł, a funduszy dłużnych zagranicznych o 0,4 mld zł, do 16,4 mld zł. Wśród rozwiązań krajowych najmocniej kurczyły się największe grupy: krótkoterminowe uniwersalne (-3,9 mld zł), krótkoterminowe skarbowe (-2,7 mld zł) i skarbowe (-1,9 mld zł). Marcowe cofnięcie aktywów funduszy dłużnych było konsekwencją zarówno słabszych wyników, jak i bardzo wyraźnego pogorszenia sprzedaży. Z tej grupy klienci wypłacili łącznie 6,7 mld zł, w tym 5,2 mld zł z funduszy obligacji krótkoterminowych. Był to czwarty najgorszy miesiąc w historii tej kategorii pod względem przepływów.

Słabszy miesiąc zanotowały także fundusze mieszane i akcyjne. Aktywa funduszy mieszanych obniżyły się z 56,8 do 54,4 mld zł, czyli o 4,2% m/m. Fundusze akcyjne zmniejszyły aktywa z 53,4 do 49,9 mld zł, co oznacza spadek o 6,7% m/m. O ile w lutym segmenty te korzystały jeszcze z relatywnie dobrego otoczenia rynkowego i wciąż dodatnich przepływów, o tyle w marcu nie miały już wyraźnego wsparcia ani ze strony wyników, ani sprzedaży. W całym rynku dodatnią stopę zwrotu wypracowała średnio tylko jedna grupa funduszy (dłużne USA uniwersalne).

Wśród mniejszych segmentów najwyższą dynamikę ponownie odnotowały fundusze rynku kryptowalut, których aktywa wzrosły z 68 do 80 mln zł, czyli o 16 % m/m. To jednak nadal marginalna część całego rynku. W segmencie funduszy rynku surowców aktywa obniżyły się z 3,50 do 3,37 mld zł, czyli o 3,8% m/m. Było to spójne z marcowym rozwarstwieniem wyników w obrębie tej grupy: szerokie strategie surowcowe przyciągały kapitał, ale fundusze metali szlachetnych były pod presją słabszych stóp zwrotu i przewagi umorzeń. Segment funduszy absolutnej stopy zwrotu zmniejszył aktywa z 7,80 do 7,64 mld zł, czyli o 2,1% m/m. Jednocześnie fundusze aktywów niepublicznych zwiększyły aktywa z 69,7 do 72,4 mld zł, co przełożyło się na wzrost ich udziału w rynku z 15,0% do 16,2%.

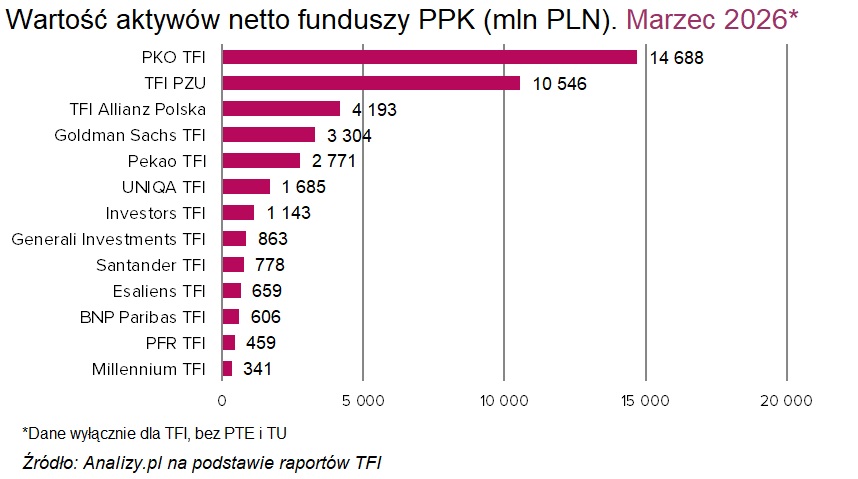

Relatywnie stabilnie zachowały się fundusze zdefiniowanej daty PPK. W marcu ich aktywa zmniejszyły się o 0,6 mld zł, do 42,0 mld zł, co oznacza spadek o 1,3% m/m. Mimo to udział PPK w całym rynku wzrósł z 9,2% do 9,4%, ponieważ cały rynek kurczył się szybciej niż ten segment. Warto dodać, że pod względem sprzedaży marzec był dla PPK bardzo mocny. Fundusze zdefiniowanej daty pozyskały ponad 1,2 mld zł świeżego kapitału, czemu sprzyjała m.in. coroczna dopłata z Funduszu Pracy. W części rynku PPK obsługiwanej przez TFI liderem pozostaje PKO TFI z aktywami rzędu 14,7 mld zł, a drugą pozycję zajmuje PZU TFI z 10,5 mld zł.

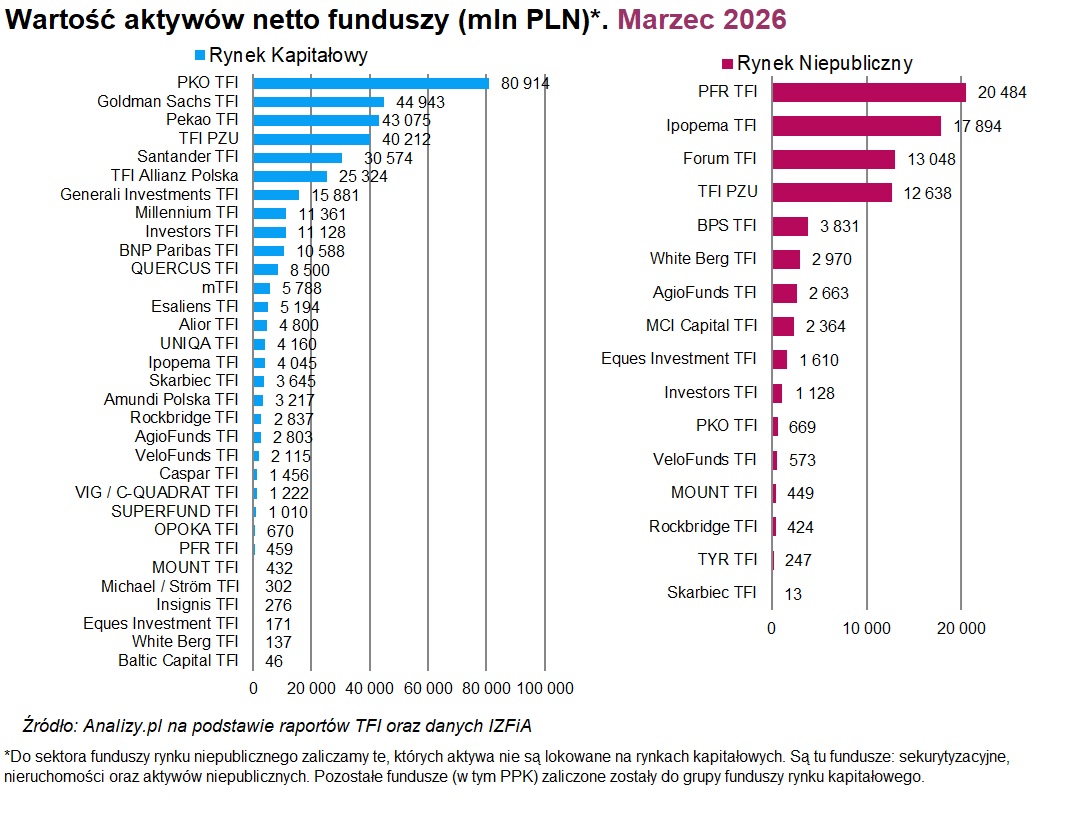

Jeśli spojrzeć na rynek przez pryzmat samych towarzystw, układ sił w segmencie rynku kapitałowego nie uległ zmianie. Na koniec marca najwięcej aktywów miało tam PKO TFI (80,9 mld zł). Kolejne miejsca zajęły Goldman Sachs TFI z aktywami o wartości 44,9 mld zł oraz Pekao TFI z 43,1 mld zł. Tuż za podium znalazły się PZU TFI (40,2 mld zł) i Santander TFI (30,6 mld zł). Na rynku niepublicznym liderem pozostało PFR TFI z aktywami o wartości 20,5 mld zł. Drugą pozycję zajmowała Ipopema TFI (17,9 mld zł), a trzecią Forum TFI (13,0 mld zł).

W ujęciu nominalnym najmocniej spadły aktywa największych podmiotów, w tym PKO TFI (-5,5 mld zł), Santander TFI (-2,6 mld zł) i Goldman Sachs TFI (-1,5 mld zł). Po dodatniej stronie wyróżniły się natomiast przede wszystkim Ipopema TFI (+1,8 mld zł) oraz PFR TFI (+0,8 mld zł), co było związane z relatywnie dobrym zachowaniem segmentu rynku niepublicznego. W ujęciu procentowym najwyższą dodatnią dynamikę odnotowały Ipopema TFI (+9,1% m/m), TYR TFI (+7,9%) oraz Michael / Ström TFI (+7,4%).

14.04.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania