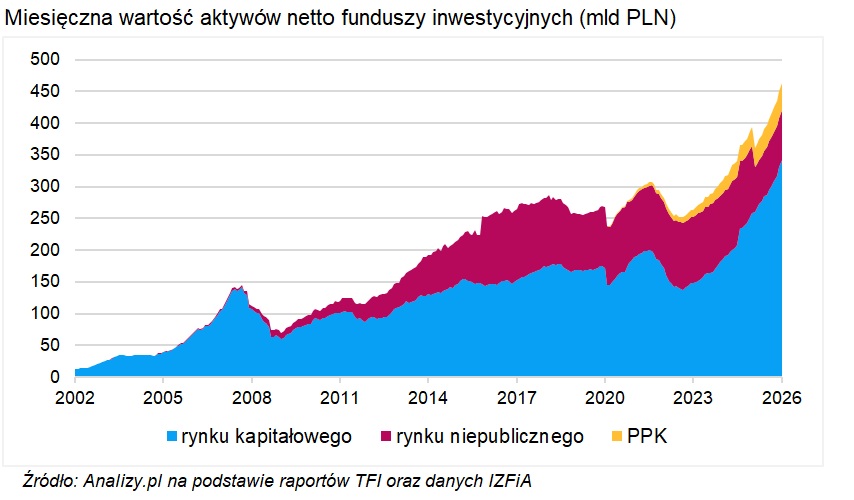

Aktywa funduszy inwestycyjnych (luty 2026)

Luty przyniósł dalszy wzrost aktywów krajowych funduszy inwestycyjnych. Na koniec miesiąca ich wartość wyniosła 462,9 mld zł, czyli o 12,6 mld zł więcej niż miesiąc wcześniej. Oznacza to wzrost o 2,8% m/m i 17,6% r/r.

Po bardzo mocnym otwarciu roku luty przyniósł kontynuację dobrej passy w branży TFI. Szacowany wynik zarządzania powiększył aktywa funduszy inwestycyjnych o 3,3 mld zł, podczas gdy saldo wpłat i wypłat sięgnęło aż 9,0 mld zł.

Reklama

Największy wkład we wzrost aktywów miały niezmiennie fundusze rynku kapitałowego. Wartość zgromadzonych tam środków wzrosła z 330,4 do 341,6 mld zł, czyli o 11,2 mld zł. Segment rynku niepublicznego zwiększył aktywa tylko nieznacznie, z 78,5 do 78,7 mld zł. Z kolei aktywa funduszy zdefiniowanej daty PPK wzrosły z 41,5 do 42,6 mld zł.

Czytaj także: Saldo wpłat i wypłat do funduszy inwestycyjnych (luty 2026) – 9 miliardów na plusie

Luty był udany dla większości segmentów funduszy: dodatni wynik wypracowało około 3/4 rozwiązań, bardzo mocne były metale szlachetne i fundusze górników złota, dobrze zachowywały się też obligacje, natomiast słabiej wyglądały fundusze akcji amerykańskich oraz polskich małych i średnich spółek. Rentowność 10-letnich obligacji skarbowych w USA spadła z 4,2% do 3,9%, niemieckich do 2,6%, a polskich zeszła poniżej 5%, do najniższego poziomu od 2022 r.

Zobacz też: Wyniki funduszy inwestycyjnych (luty 2026)

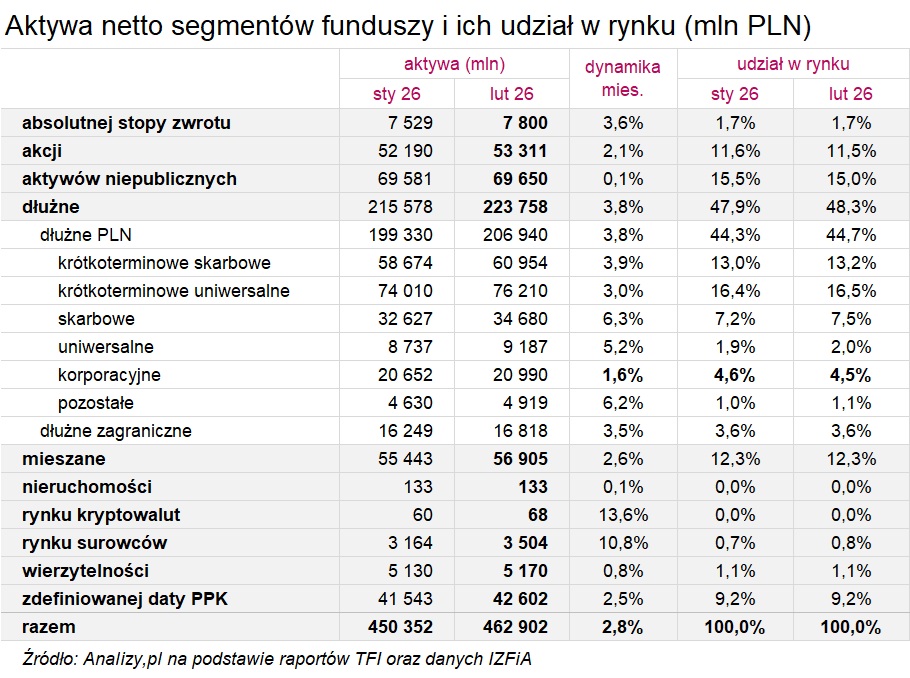

Największym beneficjentem tej koniunktury były fundusze dłużne, które pozostają zdecydowanie największym segmentem całego rynku. W lutym ich aktywa wzrosły z 215,6 do 223,8 mld zł, czyli o 8,2 mld zł. Dynamika sięgnęła 3,8% m/m, a udział tej grupy w całym rynku zwiększył się z 47,9% do 48,3%. Oznacza to, że już niemal połowa aktywów krajowych funduszy inwestycyjnych znajduje się w rozwiązaniach dłużnych.

Wzrost w obrębie segmentu był szeroki. Aktywa funduszy dłużnych polskich zwiększyły się o 7,6 mld zł, do 206,9 mld zł, a funduszy dłużnych zagranicznych o 0,6 mld zł, do 16,8 mld zł. Wśród rozwiązań krajowych najwyższą dynamikę odnotowały fundusze skarbowe (+6,3% m/m), dłużne pozostałe (+6,2%) oraz uniwersalne (+5,2%). W ujęciu nominalnym najmocniej rosły jednak największe grupy: krótkoterminowe skarbowe, krótkoterminowe uniwersalne i skarbowe. Lutowy wzrost aktywów funduszy dłużnych był wsparty jednocześnie bardzo dobrymi wynikami oraz bardzo mocną sprzedażą. Saldo wpłat i wypłat w tej grupie sięgnęło 6,8 mld zł, czyli było jeszcze wyższe niż w rekordowym styczniu. Z tego 3,7 mld zł trafiło do funduszy obligacji krótkoterminowych, a 2,6 mld zł do funduszy inwestujących w papiery o dłuższym terminie do wykupu.

W przypadku funduszy mieszanych aktywa zwiększyły się z 55,4 do 56,9 mld zł, czyli o 2,6% m/m. Fundusze akcyjne urosły z kolei z 52,2 do 53,3 mld zł, co oznacza wzrost o 2,1% m/m. Po styczniowym ożywieniu nastroje wobec rynku akcji nieco osłabły, a fundusze akcji polskich i zagranicznych nie miały już tak wyraźnego wsparcia sprzedażowego jak na początku roku. Do funduszy mieszanych napłynęło netto 0,8 mld zł, natomiast do funduszy akcyjnych 0,4 mld zł (wobec 0,9 mld zł w styczniu).

Wśród mniejszych segmentów najwyższą dynamikę ponownie odnotowały fundusze rynku kryptowalut. Ich aktywa wzrosły z 60 do 68 mln zł, czyli o 13,6% m/m. To jednak nadal marginalna część całego rynku. W segmencie funduszy rynku surowców aktywa zwiększyły się z 3,16 do 3,50 mld zł, czyli o 10,8% m/m. Ich udział w rynku wzrósł z 0,7% do 0,8%. To bardzo spójne z lutowym otoczeniem: złoto zdrożało o 10%, srebro podskoczyło o blisko 19%, a średni wynik funduszy akcji sektora metali szlachetnych sięgnął 18,9%.

Segment funduszy absolutnej stopy zwrotu również zanotował solidny miesiąc. Jego aktywa wzrosły z 7,53 do 7,80 mld zł, czyli o 3,6% m/m. Wsparciem były tu zarówno dodatnie wyniki części strategii, jak i dodatnie saldo sprzedaży. W lutym fundusze absolutnej stopy zwrotu pozyskały 221 mln zł nowego kapitału.

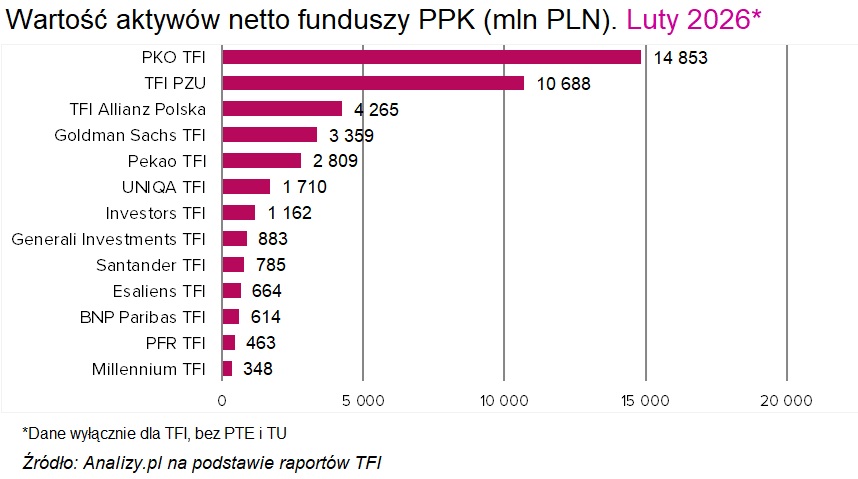

Solidnie rosły także fundusze zdefiniowanej daty PPK. W lutym ich aktywa zwiększyły się o 1,06 mld zł, do 42,6 mld zł, co oznacza wzrost o 2,5% m/m. Udział PPK w całym rynku utrzymał się na poziomie 9,2%. W części rynku PPK obsługiwanej przez TFI liderem pozostaje PKO TFI z aktywami rzędu 14,9 mld zł. Drugą pozycję zajmuje PZU TFI z 10,7 mld zł.

Jeśli spojrzeć na rynek przez pryzmat samych towarzystw, pozycja lidera pozostaje niezmienna. Na koniec lutego najwięcej aktywów w segmencie rynku kapitałowego miało PKO TFI (86,4 mld zł). Dalej znalazły się Goldman Sachs TFI z 46,5 mld zł oraz Pekao TFI z 43,9 mld zł. Tuż za podium uplasowały się TFI PZU z 41,2 mld zł i Santander TFI z 33,2 mld zł. Na rynku niepublicznym liderem pozostało PFR TFI z aktywami o wartości 19,6 mld zł.

W ujęciu nominalnym najmocniej rosły największe towarzystwa. PKO TFI zwiększyło aktywa o 2,95 mld zł, TFI PZU o 1,50 mld zł, Pekao TFI o 1,36 mld zł, Goldman Sachs TFI o 1,32 mld zł, a Santander TFI o 1,13 mld zł.

W ujęciu procentowym najmocniej rosły z kolei mniejsze podmioty: Michael / Ström TFI (+31% m/m) i Baltic Capital TFI (+18,1%). W przypadku Michael / Ström TFI wysoka dynamika aktywów nie wynikała wyłącznie z bieżącego wzrostu biznesu. Od 1 lutego 2026 r. towarzystwo przejęło zarządzanie funduszem Michael / Strӧm Obligacji Korporacyjnych FIZ od MM Prime TFI, finalizując proces konsolidacji funduszy pod własną marką.

11.03.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania