Elastyczny

QUERCUS Global Balanced to fundusz absolutnej stopy zwrotu. Jego celem jest osiąganie w średnim terminie dodatnich wyników niezależnie od sytuacji na rynkach. Realizuje to poprzez aktywną alokację – zarządzający na bieżąco zmienia skład portfela, dopasowując go do aktualnych warunków. Do dyspozycji ma szeroką paletę aktywów: akcje, obligacje, surowce i rynek pieniężny. Dzięki temu fundusz może elastycznie przechodzić od strategii defensywnej do ofensywnej. Dodatkową elastyczność daje możliwość zastosowania umiarkowanej dźwigni finansowej, sięgającej do 30% wartości aktywów netto.

Globalny

Fundusz ma zasięg globalny. W części dłużnej portfela dominują obligacje korporacyjne denominowane w euro, które przy wysokiej płynności oferują rentowności rzędu 6,5-7% i pełnią rolę stabilizatora, gdy na rynku brakuje innych okazji. Ważnym elementem są także polskie obligacje skarbowe o zmiennym i inflacyjnym kuponie oraz wybrane emisje zagraniczne. Motorem wzrostu pozostają akcje liderów sektorowych, obecnie spółek „półprzewodnikowych”. Strategia oparta na jednym budżecie ryzyka pozwala utrzymywać profil zysk/ryzyko atrakcyjny dla inwestorów szukających czegoś więcej niż klasyczne fundusze dłużne.

Skuteczny

Po trudnym 2022 r., zakończonym ujemną stopą zwrotu, QUERCUS Global Balanced wszedł na ścieżkę trwałej poprawy. W latach 2023, 2024 i 2025 wypracował dwucyfrowe wyniki.

Fundusz regularnie osiąga dodatnie stopy zwrotu. Jego skuteczność, mierzona przez Analizy Online na podstawie przesuwanych 12-miesięcznych stóp zwrotu, sięga w badanym okresie 100% - w każdym rocznym horyzoncie liczonym od czerwca 2023 r. fundusz był na plusie.

W ostatnich trzech latach zarobił ponad 74%, ponad trzykrotnie więcej niż można było w tym czasie zyskać na depozytach bankowych.

Podstawowe informacje o subfunduszu:

- Start: grudzień 2018 r.

- Aktywa: 676,57 mln zł (na koniec maja 2026 r.)

- Benchmark: brak

- Opłata stała za zarządzanie: 2,0%

- Success fee: 20% (High Water Mark)

- Wskaźnik kosztów bieżących: 2,31%

- Opłata za nabycie: maksymalnie 2,80%

- Minimalna wartość inwestycji: pierwsza wpłata – 1000 zł, kolejna – 1 zł

- Zalecany okres inwestowania: minimum 2 lata

Syntetyczny wskaźnik ryzyka i zysku

Niższe ryzyko

Potencjalnie niższy zysk

1

2

3

4

5

6

7

Wyższe ryzyko

Potencjalnie wyższy zysk

STRATEGIA

QUERCUS Global Balanced – elastyczny portfel globalnych okazji

Fundusze absolutnej stopy zwrotu (absolute return) mają za zadanie dostarczać dodatnie wyniki w różnych warunkach rynkowych. Nie porównują się do indeksów, lecz starają budować portfel tak, aby generować zysk niezależnie od koniunktury. Mogą inwestować w każdym miejscu globu i używać niemal wszystkich instrumentów znanych w świecie w finansów: akcji, obligacji, walut, instrumentów pochodnych, dźwigni finansowej, czy wreszcie krótkiej sprzedaży, która pozwala zarabiać, gdy ceny instrumentów finansowych spadają. I nie dotyczy to wyłącznie akcji. Mechanizm ten świetnie spisuje się również wtedy, kiedy tanieją surowce (np. ropa), waluty i całe indeksy giełdowe (np. S&P500).

Przyjęło się, że benchmarkiem dla takich strategii powinna być stopa wolna od ryzyka (ang. risk free rate). Co oznacza, że fundusze absolute return powinny przynosić zarobek przewyższający oprocentowanie np. bonów skarbowych czy depozytów. W dodatku zysk ten powinien być stabilny, powtarzalny i osiągany nawet wtedy, gdy koniunktura wyjątkowo nie sprzyja pomnażaniu pieniędzy. Podczas hossy strategie absolutnego zwrotu mogą przegrywać z benchmarkowymi funduszami. Jednak powinny je dystansować, i przede wszystkim chronić portfel przed stratami, gdy na rynkach rozgoszczą się spadki.

W przypadku QUERCUS Global Balanced celem jest dostarczanie stabilnych stóp zwrotu na poziomie kilkunastu procent rocznie, przy wyraźnie niższej zmienności (odchylenie 5-10%) niż w funduszach akcyjnych. Do realizacji tego zadania służy aktywna alokacja między różnymi klasami aktywów – akcjami, obligacjami skarbowymi i korporacyjnymi, surowcami oraz instrumentami rynku pieniężnego. Kluczowe jest jednak to, że niezależnie od klasy aktywów, do portfela trafiają wyłącznie instrumenty o wysokiej płynności. Dzięki temu fundusz może szybko i elastycznie dostosować portfel do cyklu koniunkturalnego – od defensywnego, opartego na obligacjach i gotówce, po ofensywny, z większym udziałem akcji. To przewaga nad strategiami benchmarkowymi, np. akcyjnymi, które muszą stale utrzymywać wysoką ekspozycję na rynek akcji, nawet w czasie bessy. Zarządzający korzystają także z instrumentów pochodnych, zarówno w celu zabezpieczenia ryzyka, jak i zwiększenia ekspozycji (możliwa dźwignia finansowa do 30% WAN).

QUERCUS Global Balanced prezentuje przemyślane podejście do zarządzania ryzykiem. Podstawą jest koncepcja jednego budżetu ryzyka. Zarządzający nie traktuje akcji, obligacji czy surowców jako osobnych „szuflad” do zabezpieczania się nawzajem. Zamiast tego całym portfelem zarządza z perspektywy jednej puli ryzyka. Oznacza to, że zwiększenie duration w obligacjach skarbowych (wyższe ryzyko stopy procentowej) musi być skompensowane mniejszą ekspozycją na akcje czy obligacje korporacyjne. Takie podejście jest bezpośrednią lekcją z trudnego roku 2022, gdy równoczesna przecena akcji i obligacji podważyła skuteczność klasycznego podejścia hedgingowego.

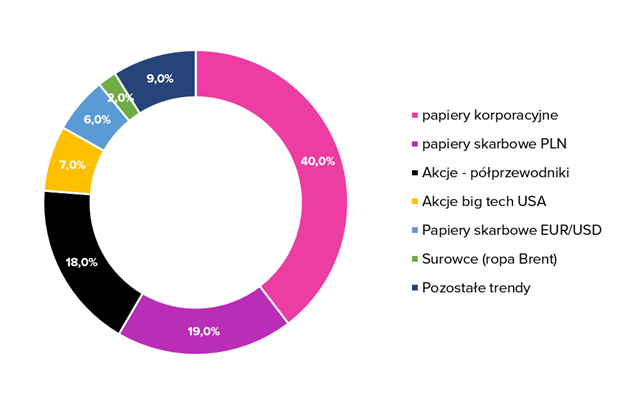

Portfel funduszu stoi na trzech filarach. Silnikiem wzrostu jest część akcyjna, która zajmuje ok. 1/3 portfela. W maju kluczowym tematem inwestycyjnym były półprzewodniki, które wypełniały portfel w 18% (nVidia, ASML, czy Micron Technology). Poza tym znajdowały się w nim amerykańskie big techy (jak Microsoft, Meta, Oracle – łącznie 7%) oraz spółki reprezentujące inne trendy (CD Projekt, Rolls-Royce czy Eli Lully – 9%).

Drugim filarem są papiery korporacyjne (40%), które pełnią rolę stabilizatora portfela w przypadku braku innych okazji. Tu dominują euroobligacje banków europejskich i polskich (m.in. Nova Ljubljanska Banka, Raiffeisen Bank International, mBank, Millennium). Średnia rentowność tej części portfela to ok. 6,5-7,0%, przy średnim ratingu na poziomie BB+ (blisko inwestycyjnego). Trzecim filarem są obligacje skarbowe, głównie zmiennokuponowe (WZ) i inflacyjne (IZ), zapewniające płynność. W maju w portfelu znajdowały się papiery polskiego i rumuńskiego Skarbu Państwa.

QUERCUS Global Balanced działa od grudnia 2018 r. i od początku zarządzany jest przez Piotra Milińskiego. Stabilność kadry przekłada się na spójność strategii i konsekwencję w decyzjach inwestycyjnych. Na koniec maja 2026 r. fundusz zarządzał aktywami o wartości 677 mln zł.

ALOKACJA FUNDUSZU

Na dzień 30.04.2026

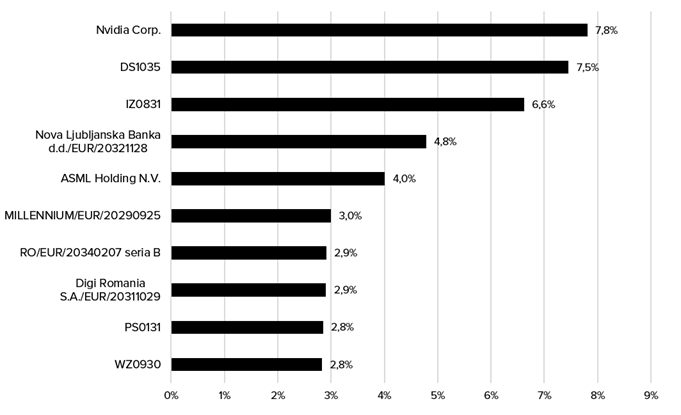

NAJWIĘKSZE POZYCJE W PORTFELU

Na dzień 31.03.2026

*Źródło: Quercus TFI

WYNIKI I RYZYKO

Dobry fundusz absolutnej stopy zwrotu powinien osiągać dodatnie wyniki w sposób stabilny i powtarzalny w wybranym horyzoncie, np. rocznym. Im więcej takich okresów zakończył z zyskiem, tym większa szansa, że nas nie zawiedzie. Analizy Online co kwartał badają w ten sposób skuteczność zarówno krajowych, jak i luksemburskich funduszy absolute return (otwartych i zamkniętych). Stosowana metodologia bazuje na 12-miesięcznych stopach zwrotu przesuwanych co miesiąc i obejmuje 3-letni horyzont.

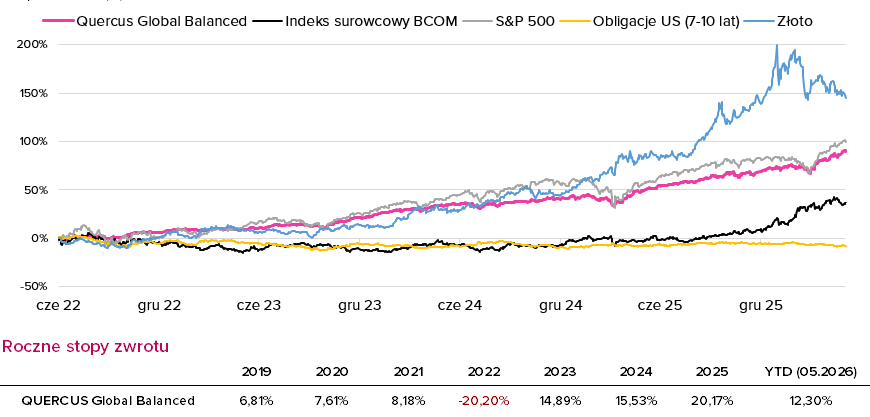

W ostatnim badaniu (marzec 2026 r.) QUERCUS Global Balanced miał 100-proc. skuteczność. Innymi słowy, jeśli inwestor był z funduszem przez dowolny rok w okresie kwiecień 2023 – marzec 2026, zawsze zarobił. Najsłabszy z takich rocznych okresów przyniósł ok. +6,2% zysku (03.2024-03.2025), a najlepszy aż +23,1% (10.2023-10.2024). W sumie przez trzy analizowane lata fundusz zarobił 55,7%, ponad trzykrotnie więcej niż można było w tym czasie zyskać na depozytach bankowych.

Również w pierwszych latach (2019-2021) fundusz osiągał bardzo dobre wyniki – 7-8% rocznie. Pandemia COVID-19 w 2020 r. nie odcisnęła się istotnie na portfelu – udało się przejść przez ten okres bez większych turbulencji. Trudniejszy moment przyszedł w 2022 r. Wówczas zarządzający błędnie założył, że największym ryzykiem dla rynku jest recesja, więc akcje zabezpieczył w dużej mierze obligacjami. Tymczasem uderzyły jednocześnie dwie fale: mocna przecena zarówno na rynku akcji, jak i obligacji. W efekcie w całym 2022 r. fundusz stracił 20%, przy czym już w drugiej połowie roku zaczął te straty odrabiać, co było efektem zmiany podejścia do zarządzania ryzykiem – w momentach niepewności ekspozycja jest redukowana, a nie „równoważona” innymi aktywami.

Od dołka w 2022 r. fundusz niemal dorównuje stopą zwrotu indeksowi S&P 500, przy portfelu, w którym akcje stanowią jedynie jedną trzecią. Prezentuje też wyraźnie lepsze wyniki niż obligacje skarbowe USA, czy Niemiec. Fundusz wypada też lepiej niż strategia 40% akcji / 60% obligacji (ETF iShares Core 40/60 Moderate Allocation) i to zarówno w skali ostatniego roku, jak również 2,3 czy 5 lat. W latach 2023, 2024 i 2025 QUERCUS Global Balanced zarobił odpowiednio 15%, 16%, 20%. W tym roku d początku czerwca zyskał ponad 12%.

Stała opłata za zarządzanie wynosi 2%. Fundusz pobiera też success fee (20%), ale tylko wtedy, gdy wartość jednostki przekroczy dotychczasowe maksimum historyczne (tzw. high water mark). Taka metoda rozliczania opłaty za wynik chroni inwestora przed płaceniem za „odrabianie strat”. W 2024 roku success fee wyniosło 1,78%, a w 2025 roku – 4,27%.

QUERCUS Global Balanced spełnia wszystkie kryteria Dobrych Praktyk Informacyjnych, zapewniając inwestorom przejrzysty dostęp do kluczowych danych o strategii, wynikach i ryzyku, co pozwala inwestorom na podejmowanie świadomych decyzji inwestycyjnych.

QUERCUS Global Balanced

Stopa zwrotu (%)

*Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych.

OUTLOOK

Komentarz zarządzającego

Subfundusz QUERCUS Global Balanced ma za sobą kolejny udany miesiąc, dzięki któremu stopa zwrotu od początku roku do końca maja 2026 roku osiągnęła poziom +12,3%. Utrzymaliśmy nasze pozycje w amerykańskim segmencie technologii i wybranych spółkach europejskich, co pozwoliło na partycypację w rynkowym odbiciu. Pozytywną kontrybucję do wyniku zanotował również segment dłużny, w którym z powodzeniem rozgrywamy kontynuację trendu bocznego.

Maj był kolejnym silnym miesiącem dla ryzykownych aktywów, a entuzjazm rynków przysłonił nieco mieszany charakter danych makroekonomicznych. Mieszanka nadziei na deeskalację w Iranie oraz gwałtownego przyspieszenia segmentu AI stanowi bardzo skuteczne paliwo do wzrostów. Amerykańskie indeksy ponownie ustanowiły historyczne rekordy. S&P zyskał ponad 5% po serii dziewięciu wzrostowych tygodni, podczas gdy technologiczny Nasdaq 100 umocnił się o 10,5%. Indeksom nie przeszkodziły niepokojące dane inflacyjne. Zarówno szeroki, amerykański CPI (+3,8%) jak i preferowany przez Fed wskaźnik core PCE (+3,3%) znajdują się na podwyższonych poziomach, co zmniejsza szanse na drastyczne luzowanie polityki pieniężnej. Rynek pracy w Stanach nadal zachowuje się stabilnie, a bezrobocie utrzymało się na poziomie 4,3%.

Inwestorzy mogli pozwolić sobie na zignorowanie bardziej jastrzębiego tonu banku centralnego ze względu na kolejne, optymistyczne dane o nakładach kapitałowych w segmencie AI. Wyniki Nvidii nie przyniosły może gigantycznego zaskoczenia, jednak dynamiki wzrostu pozostają imponujące. Przychody spółki przekroczyły w pierwszym kwartale 81mld USD (+85% r/r), a zyski w całym roku mają szansę przekroczyć 230mld dolarów. Nie spodziewamy się, że w przyszłym roku ten trend wyhamuje, a przekroczenie granicy 300-320mld w roku 2027 wydaje się osiągalne. Reakcja rynku była jednak skupiona głównie na mniejszych spółkach z łańcucha dostaw AI, od pamięci, przez optykę, montaż serwerów, aż po zasilanie i chłodzenie centrów danych. Wzrost zysków dla całego indeksu S&P może w tym roku przekroczyć 25%, nawet bez wsparcia Fedu i pomimo szoku energetycznego.

Rynek długu pozostaje w zawieszeniu, chociaż obligacje wykazują dużą podatność na potencjalne szoki inflacyjne. Amerykańska 10-latka zakończyła maj z rentownością ok. 4.44%, a niemieckie papiery zanotowały niewielkie odreagowanie i osiągnęły poziom 2,94%. Spready kredytowe pozostają na niskich poziomach – premia za ryzyko dla obligacji o niższych ratingach kredytowych wynosi ok. 2.6-2.8%. Jest to dość niewielki bufor, który może nie uchronić przed przeceną w przypadku powrotu ryzyka inflacyjnego lub załamania wzrostu gospodarczego.

Nasze nastawienie do segmentu surowcowego jest w tym momencie nieco bardziej oportunistyczne. Rosnące nadzieje na pokój w Iranie doprowadziły do głębokiej przeceny ropy w maju, jednak fizyczny rynek jest jeszcze daleki od normalizacji. Ruch statków w Cieśninie Ormuz pozostaje de facto wstrzymany od początku wojny. Zwiększony eksport amerykańskich producentów i niższy import Chin pozwalają na stabilizację sytuacji, jednak brak porozumienia w następnych miesiącach może wywołać kolejną falę inflacyjną. W tym kontekście z uwagą przyglądamy się długoterminowym kontraktom na ropę naftową (grudzień 2026 lub 2027). Z jednej strony oferują one niższą wrażliwość na sensacyjne ogłoszenia amerykańskiego prezydenta, a jednocześnie pozwalają rozegrać bardziej długotrwały charakter zaburzeń na rynku surowcowym. Ciekawie wygląda również sytuacja miedzi i spółek wydobywczych, chociaż należy pamiętać o dużej korelacji tego segmentu z nastawieniem do światowej rewolucji AI.

Portfel subfunduszu odzwierciedla obecnie nasze umiarkowanie optymistyczne nastawienie do segmentu akcyjnego, jednak zdajemy sobie sprawę, że najbardziej gwałtowna część wzrostów jest prawdopodobnie za nami. Wykorzystujemy rynkowe korekty w poszczególnych segmentach rynku do akumulacji najbardziej preferowanych spółek. Łączny udział instrumentów udziałowych oscyluje w okolicach 30%. Nie mamy obecnie pozycji w surowcach po zyskownym zamknięciu ekspozycji na ropę naftową, choć nie wykluczamy powrotu do tego segmentu. Duration portfela dłużnego wynosi ok. 2.5-2.6 roku i stanowi mieszankę papierów polskich oraz innych emitentów z regionu CEE. Nasze nastawienie do ryzyka stopy procentowej jest oportunistyczne – nie spodziewamy się obecnie długotrwałego trendu spadkowego rentowności, wobec czego aktywnie dopasowujemy portfel dłużny po dużych ruchach rynku.

POZNAJ ZARZĄDZAJĄCYCH

Piotr Miliński

Dyrektor ds. Rynków Zagranicznych

Ukończył z wyróżnieniem studia w Szkole Głównej Handlowej w Warszawie, kierunek Finanse i Rachunkowość. Posiada licencję doradcy inwestycyjnego oraz maklera papierów wartościowych.

Pracę na rynku kapitałowym rozpoczął w 2014 r., początkowo w charakterze analityka akcji i papierów dłużnych, a następnie jako młodszy zarządzający funduszami w Opera TFI. Specjalizował się w analizach spółek sektora finansowego oraz rynku obligacji korporacyjnych.

W latach 2017-2018 związany z Ipopema TFI, gdzie odpowiadał za fundusz Multi-Asset FIZ, osiągając jeden z najlepszych wyników w swojej kategorii.

Od grudnia 2018 r. jest zarządzającym funduszami w Quercus TFI, obecnie na stanowisku Dyrektora ds. Rynków Zagranicznych.

Karta funduszu

Kluczowe informacje dla inwestorów

Dowiedz się więcej o prezentowanym funduszu!

Przejdź na stronę Nota prawna

Korzyści wynikające z inwestowania w jednostki uczestnictwa subfunduszu związane są z występowaniem ryzyk, w tym ryzyka nieosiągnięcia oczekiwanego zwrotu z inwestycji i wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. ryzyka operacyjnego, inflacji, płynności lokat, likwidacji funduszu oraz ryzyka związanego ze zmianami regulacji prawnych. Wśród ryzyk dotyczących polityki inwestycyjnej należy wyróżnić: ryzyko rynkowe, ryzyko kredytowe (w tym ryzyko rozliczenia), ryzyko związane z inwestowaniem w instrumenty pochodne, ryzyko koncentracji, oraz utraty płynności. Dodatkowo w subfunduszach mogą występować specyficzne ryzyka właściwe tylko dla tych subfunduszy. W celu prawidłowej oceny ryzyka wynikającego z inwestowania w jednostki uczestnictwa Subfunduszu należy zapoznać się z polityką inwestycyjną, pełnym opisem ryzyk oraz opisem profilu inwestora. Informacje te zawarte są w Prospekcie Informacyjnym QUERCUS Parasolowy SFIO oraz Dokumencie zawierającym kluczowe informacje i dostępne m.in. na stronie internetowej www.quercustfi.pl.

Niniejszy dokument jest informacją reklamową. Subfundusz w nim opisany jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępne w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Zaprezentowany w niniejszym dokumencie wskaźnik ryzyka funduszu został określony na podstawie metodologii stosowanej w Dokumencie zawierającym kluczowe informacje. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.