Aktywa funduszy inwestycyjnych (maj 2026)

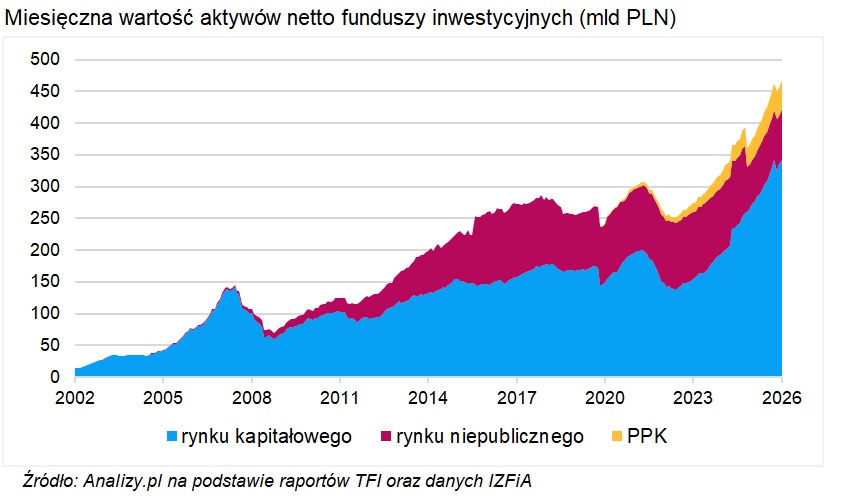

Maj przyniósł nowy rekord aktywów krajowych funduszy inwestycyjnych. Na koniec miesiąca zgromadzone w nich środki wzrosły do 468,3 mld zł. To o 11,3 mld zł, czyli o 2,5 proc. więcej niż miesiąc wcześniej. Kluczowy był rekordowy wynik zarządzania, wsparty dodatnim saldem wpłat i wypłat.

Maj był kolejnym mocnym miesiącem dla krajowego rynku funduszy inwestycyjnych. Wartość aktywów netto wzrosła z 457,0 mld zł na koniec kwietnia do 468,3 mld zł na koniec maja. To oznacza wzrost o 11,3 mld zł w skali miesiąca. Tym samym rynek ustanowił nowy historyczny rekord. Poprzedni szczyt przypadł na luty, gdy aktywa funduszy sięgnęły 462,9 mld zł. Marcowa korekta obniżyła je do 448,3 mld zł, ale już kwiecień przyniósł wyraźne odbicie, a maj – powrót na nowe maksima.

Reklama

W skali roku aktywa funduszy są wyższe o 93,1 mld zł, czyli o 24,8 proc. Od początku 2026 r. rynek urósł natomiast o 32,9 mld zł, czyli o 7,6 proc.

Rekordowy wynik zarządzania

Najważniejszym źródłem majowego wzrostu był wynik zarządzania. Według szacunków Analiz Online wyniósł on ok. 8,4 mld zł i był najwyższy w historii krajowego rynku funduszy inwestycyjnych. To drugi miesiąc z rzędu z bardzo wysokim dodatnim wynikiem zarządzania. W kwietniu sięgnął on ok. 7,7 mld zł i już wtedy był rekordowy. Maj przyniósł jednak jeszcze lepszy rezultat, przebijając także wcześniejsze historyczne maksima z listopada 2022 r. i grudnia 2016 r., gdy wynik zarządzania wynosił ok. 7,1 mld zł.

Do wzrostu aktywów dołożyły się również przepływy. W maju klienci wpłacili do funduszy inwestycyjnych netto 2,7 mld zł, o około 50 proc. więcej niż w kwietniu. Do funduszy detalicznych trafiło 2,1 mld zł, a do funduszy PPK 0,68 mld zł. Po marcowym odpływie kapitału prawie nie ma już śladu. W marcu saldo wpłat i wypłat było ujemne i wyniosło -6,7 mld zł. W kwietniu rynek wrócił na plus, pozyskując 1,8 mld zł, a maj przyniósł dalszą poprawę.

Majowe dane o aktywach dobrze odzwierciedlają bardzo udany miesiąc na rynkach finansowych. Ponad 90 proc. funduszy zakończyło maj z dodatnim wynikiem, a w ponad 30 przypadkach miesięczna stopa zwrotu przekroczyła 10 proc. Najmocniej pomagały rynki akcji. W Stanach Zjednoczonych indeks S&P 500 wzrósł w maju o 5,2 proc., a technologiczny Nasdaq zyskał ponad 8 proc. Motorem wzrostów pozostawały spółki technologiczne, sztuczna inteligencja i półprzewodniki. Bardzo dobrze zachowywały się także rynki wschodzące. Indeks MSCI Emerging Markets wzrósł w maju o 9,5 proc., a szczególnie mocne były rynki azjatyckie powiązane z łańcuchem dostaw AI i półprzewodników.

Na tym tle dobrze wypadła również warszawska giełda. Szeroki WIG wzrósł w maju o 6,6 proc. i ustanowił historyczny szczyt w okolicach 138 tys. pkt. WIG20 zyskał 5,7 proc., mWIG40 poszedł w górę o 7,7 proc., a sWIG80 o 4,8 proc.

Wsparciem dla aktywów funduszy był także rynek obligacji. Rentowność polskich 10-latek spadła z okolic 6,05 proc. do 5,64 proc., co pozytywnie przełożyło się na wyniki funduszy obligacji. Wszystkie fundusze polskich obligacji zakończyły maj na plusie.

Akcje najmocniej zwiększyły aktywa

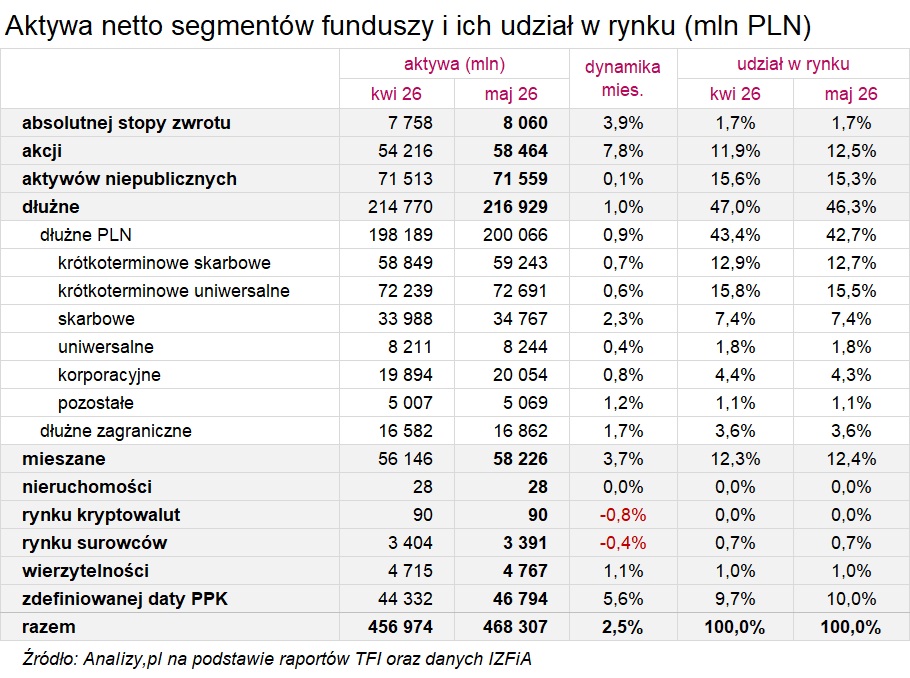

Największym beneficjentem majowej koniunktury były fundusze akcyjne. Ich aktywa wzrosły z 54,2 mld zł do 58,5 mld zł, czyli o 4,2 mld zł. Dynamika wyniosła 7,8 proc. i była najwyższa wśród głównych segmentów rynku. W efekcie udział funduszy akcyjnych w całym rynku wzrósł z 11,9 proc. do 12,5 proc. To ważna zmiana strukturalna, bo po wielu miesiącach dominacji funduszy dłużnych maj wyraźnie pokazał powrót apetytu na ryzyko.

Wyniki zarządzania były głównym źródłem wzrostu aktywów funduszy akcyjnych, ale pomagała także sprzedaż. Drugi miesiąc z rzędu saldo wpłat i wypłat do funduszy akcyjnych przekroczyło 0,6 mld zł. Ponad dwie trzecie tej kwoty trafiło do funduszy inwestujących na rynkach zagranicznych, a 0,24 mld zł do funduszy akcji polskich.

W maju najlepiej zachowywały się fundusze z ekspozycją na technologię, spółki wzrostowe, blockchain, cyberbezpieczeństwo oraz rynki wschodzące. Jako grupa najlepszy średni wynik wypracowały fundusze akcji rynków wschodzących. Bardzo mocne były również fundusze akcji polskich małych i średnich spółek oraz fundusze akcji polskich o uniwersalnej strategii.

Fundusze dłużne pozostają zdecydowanie największym segmentem krajowego rynku. Na koniec maja zgromadzone w nich aktywa wyniosły 216,9 mld zł, wobec 214,8 mld zł miesiąc wcześniej. Oznacza to wzrost o 2,2 mld zł, czyli o 1,0 proc.

Ich udział w rynku obniżył się jednak z 47,0 proc. do 46,3 proc. To efekt znacznie szybszego wzrostu funduszy akcyjnych, mieszanych i PPK.

W maju fundusze dłużne wróciły na pozycję lidera sprzedaży. Klienci wpłacili do nich netto 0,63 mld zł, po dwóch słabszych miesiącach. Struktura napływów była jednak bardziej selektywna niż na początku roku. Przewagę wpłat miała tylko około połowa funduszy z tego segmentu.

Najwięcej nowych środków trafiło do funduszy obligacji polskich, zwłaszcza skarbowych. Fundusze obligacji skarbowych zwiększyły aktywa z 34,0 mld zł do 34,8 mld zł, czyli o 2,3 proc. Fundusze obligacji krótkoterminowych, które przed marcem były najpopularniejszą kategorią w segmencie długu, w maju pozyskały już wyraźnie mniej kapitału niż w najlepszych miesiącach początku roku.

Aktywa funduszy dłużnych PLN wzrosły do 200,1 mld zł. Wśród nich największe pozostają fundusze obligacji krótkoterminowych uniwersalne z aktywami 72,7 mld zł oraz krótkoterminowe skarbowe z aktywami 59,2 mld zł.

Maj był również dobry dla funduszy mieszanych. Ich aktywa wzrosły z 56,1 mld zł do 58,2 mld zł, czyli o 2,1 mld zł. Dynamika wyniosła 3,7 proc., a udział w rynku zwiększył się nieznacznie do 12,4 proc. Segmentowi pomagały zarówno wyniki części akcyjnej portfeli, jak i dodatnie przepływy. W maju fundusze mieszane odnotowały solidną nadwyżkę wpłat nad wypłatami, sięgającą ok. 0,56 mld zł. Część tych produktów jest oferowana w ramach programów emerytalnych i oszczędnościowych, dzięki czemu regularnie zasilają je nowe środki.

Fundusze absolutnej stopy zwrotu zwiększyły aktywa z 7,8 mld zł do 8,1 mld zł, czyli o 3,9 proc. Ich udział w rynku pozostał niewielki i wyniósł 1,7 proc.

Fundusze aktywów niepublicznych pozostają drugim co do wielkości segmentem rynku po funduszach dłużnych. Na koniec maja ich aktywa wyniosły 71,6 mld zł, praktycznie tyle samo co miesiąc wcześniej. Udział tej grupy w całym rynku obniżył się z 15,6 proc. do 15,3 proc., głównie dlatego, że szybciej rosły segmenty kapitałowe.

Aktywa funduszy wierzytelności wzrosły z 4,7 mld zł do 4,8 mld zł. Segment funduszy nieruchomości pozostał symboliczny, z aktywami na poziomie 28 mln zł.

Słabiej wypadły natomiast fundusze surowcowe, których aktywa obniżyły się z 3,4 mld zł do 3,39 mld zł. Spadek był niewielki i wyniósł 0,4 proc. W maju mieszane były także wyniki funduszy surowcowych: złoto lekko potaniało, lepiej zachowywało się srebro i część spółek wydobywczych, natomiast fundusze powiązane z energią miały trudniejszy miesiąc.

Fundusze rynku kryptowalut pozostały bardzo małym segmentem rynku. Ich aktywa wyniosły ok. 90 mln zł.

PPK z udziałem 10 proc. rynku

Bardzo dobry miesiąc mają za sobą również fundusze zdefiniowanej daty PPK. Ich aktywa wzrosły z 44,3 mld zł do 46,8 mld zł, czyli o 2,5 mld zł. Dynamika wyniosła 5,6 proc.

To efekt połączenia dodatnich wyników inwestycyjnych i regularnych wpłat uczestników programu. W maju do funduszy PPK trafiło netto ok. 0,68 mld zł.

Udział PPK w całym rynku funduszy inwestycyjnych wzrósł do 10,0 proc. To symboliczna granica, pokazująca coraz większe znaczenie tego segmentu w strukturze krajowego rynku TFI.

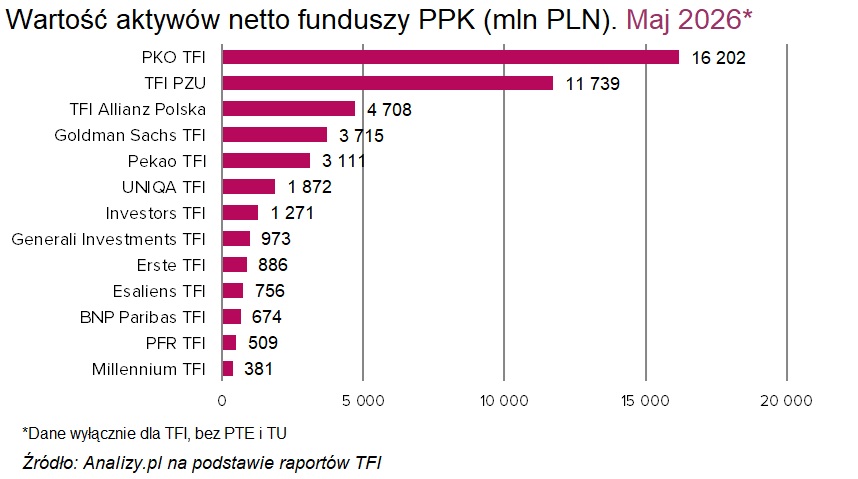

Największym dostawcą funduszy PPK pozostaje PKO TFI, które na koniec maja zarządzało w tym segmencie aktywami o wartości 16,2 mld zł. Drugie miejsce zajmuje TFI PZU z aktywami 11,7 mld zł, a kolejne TFI Allianz Polska, Goldman Sachs TFI i Pekao TFI.

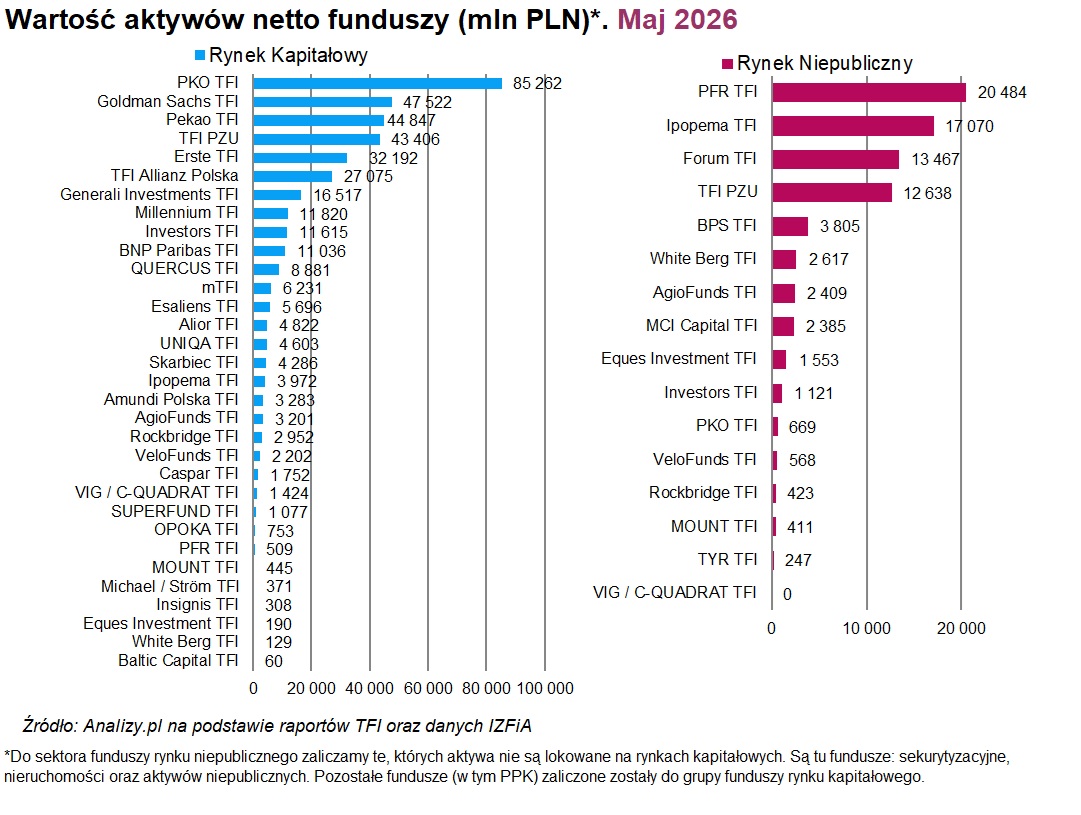

Wśród TFI zarządzających funduszami rynku kapitałowego liderem pozostaje PKO TFI z aktywami 85,3 mld zł. Kolejne miejsca zajmują Goldman Sachs TFI z aktywami 47,5 mld zł, Pekao TFI z 44,8 mld zł oraz TFI PZU z 43,4 mld zł.

W segmencie rynku niepublicznego największe aktywa ma PFR TFI – 20,5 mld zł. Kolejne miejsca zajmują Ipopema TFI, Forum TFI i TFI PZU.

Maj był także dobrym miesiącem sprzedażowym dla większości instytucji. Na ponad 30 TFI raportujących dane o sprzedaży przewagę wpłat odnotowało 27. Na pierwsze miejsce po dwóch miesiącach przerwy wróciło PKO TFI z bilansem sprzedaży na poziomie ok. 0,6 mld zł. Drugie było TFI PZU, które pozyskało 564 mln zł netto.

11.06.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania