Aktywa funduszy inwestycyjnych (czerwiec 2026)

Aktywa krajowych funduszy inwestycyjnych wzrosły w czerwcu o 7,9 mld zł, do rekordowych 476,2 mld zł. Tym razem większe znaczenie niż wynik zarządzania miały wpłaty klientów, a największą część wzrostu wypracowały fundusze dłużne.

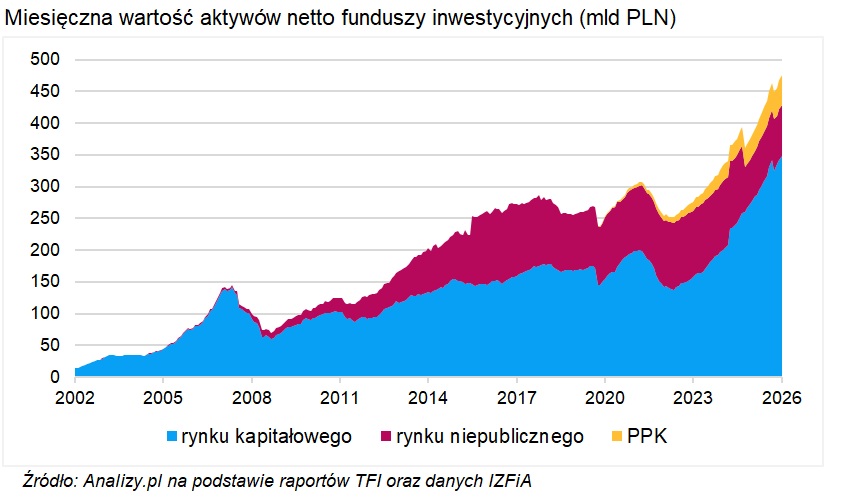

Krajowy rynek funduszy inwestycyjnych ustanowił w czerwcu kolejny historyczny rekord. Wartość aktywów netto zwiększyła się z 468,3 mld zł na koniec maja do 476,2 mld zł, czyli o 7,9 mld zł. Miesięczna dynamika wyniosła 1,7 proc.

W skali ostatnich 12 miesięcy aktywa powiększyły się o 94 mld zł, czyli o blisko 25 proc. Od początku 2026 r. rynek urósł natomiast o prawie 41 mld zł, czyli o 9,4 proc. Czerwiec był trzecim z rzędu miesiącem wzrostu po marcowej korekcie i drugim kolejnym, w którym aktywa osiągnęły nowe maksimum.

Tym razem najważniejsze były wpłaty klientów

W kwietniu i maju głównym źródłem wzrostu aktywów były bardzo dobre wyniki inwestycyjne. W czerwcu proporcje się odwróciły. Szacowany wynik zarządzania pozostał dodatni i wyniósł około 2,5 mld zł, ale był znacznie niższy niż rekordowe 7,7 mld zł w kwietniu i 8,4 mld zł w maju.

Pierwszoplanową rolę odegrała sprzedaż. Saldo wpłat i wypłat sięgnęło 4,95 mld zł i było niemal dwukrotnie wyższe niż miesiąc wcześniej. Do funduszy detalicznych trafiło około 4,4 mld zł netto, a fundusze PPK pozyskały około 0,6 mld zł.

Czerwiec nie był jednak miesiącem szerokiej hossy. Dodatnią stopę zwrotu wypracowało 67 proc. analizowanych funduszy. Najlepiej wypadły strategie dłużne oraz wybrane fundusze akcji zagranicznych, podczas gdy funduszom polskich akcji ciążyła korekta na GPW. WIG stracił w czerwcu 1 proc., mWIG40 spadł o 1,9 proc., a sWIG80 o 4,9 proc.

Dług odpowiada za dwie trzecie wzrostu

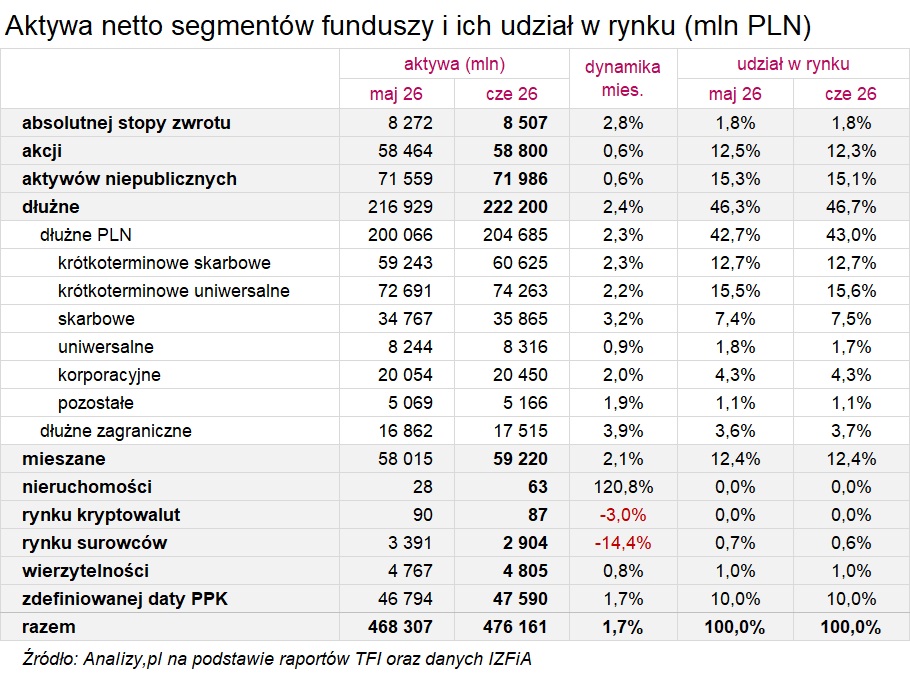

Największy wpływ na czerwcowy wzrost rynku miały fundusze dłużne. Ich aktywa zwiększyły się o 5,3 mld zł, do 222,2 mld zł. Segment odpowiadał więc za około dwie trzecie całego miesięcznego przyrostu aktywów.

Udział funduszy dłużnych w rynku wzrósł z 46,3 do 46,7 proc., odwracając spadkową tendencję obserwowaną w kwietniu i maju. Aktywa funduszy dłużnych polskich zwiększyły się o 4,6 mld zł, do 204,7 mld zł, a funduszy obligacji zagranicznych o 0,7 mld zł, do 17,5 mld zł.

Wśród krajowych strategii największe nominalne wzrosty zanotowały:

- fundusze obligacji krótkoterminowych uniwersalne – o 1,6 mld zł, do 74,3 mld zł,

- fundusze obligacji krótkoterminowych skarbowych – o 1,4 mld zł, do 60,6 mld zł,

- fundusze obligacji skarbowych – o 1,1 mld zł, do 35,9 mld zł.

Segment wspierały jednocześnie dobre wyniki i napływy. Fundusze polskich obligacji skarbowych zarobiły w czerwcu średnio 2,4 proc., a strategie uniwersalne 2 proc. Indeks TBSP wzrósł o niemal 1,9 proc. Jednocześnie klienci wpłacili do funduszy dłużnych 2,8 mld zł netto, z czego 1,9 mld zł trafiło do funduszy obligacji krótkoterminowych.

W ujęciu procentowym aktywa funduszy obligacji zagranicznych rosły najszybciej w obrębie całego segmentu dłużnego – o 3,9 proc. Pomagały zarówno zwiększone wpłaty, jak i osłabienie złotego wobec dolara, które podniosło wyniki produktów z niezabezpieczoną ekspozycją walutową.

Reklama

Napływy do akcji, ale bez skoku aktywów

Po bardzo mocnym maju wyhamował wzrost aktywów funduszy akcyjnych. Ich wartość zwiększyła się w czerwcu jedynie o 0,3 mld zł, czyli o 0,6 proc., do 58,8 mld zł. Udział segmentu w całym rynku obniżył się z 12,5 do 12,3 proc.

Niewielki wzrost aktywów kontrastuje z utrzymującym się zainteresowaniem klientów. Czerwiec był trzecim z rzędu miesiącem, w którym saldo sprzedaży funduszy akcyjnych przekroczyło 0,6 mld zł. Około 0,5 mld zł trafiło do funduszy akcji zagranicznych, w szczególności strategii technologicznych oraz inwestujących na rynku amerykańskim i japońskim. Fundusze akcji polskich pozyskały niespełna 0,2 mld zł.

To, że aktywa całego segmentu wzrosły słabiej niż wyniosły napływy, pokazuje wpływ wyników inwestycyjnych. Korekta na warszawskiej giełdzie obniżała wyceny funduszy polskich akcji, podczas gdy wśród strategii zagranicznych wyniki były mocno zróżnicowane. Najlepiej radziły sobie m.in. fundusze akcji europejskich, biotechnologii i medycyny.

Aktywa funduszy mieszanych wzrosły o 1,2 mld zł, czyli o 2,1 proc., do 59,2 mld zł. Ich udział w rynku utrzymał się na poziomie 12,4 proc. Istotnym źródłem wzrostu były wpłaty klientów – sprzedaż netto funduszy mieszanych wyniosła w czerwcu prawie 0,8 mld zł.

Dobrze wypadł również segment funduszy absolutnej stopy zwrotu. Jego aktywa zwiększyły się o 235 mln zł, do 8,5 mld zł, co oznacza wzrost o 2,8 proc. Wpłaty kierowane były między innymi do produktów Quercus TFI.

Aktywa funduszy aktywów niepublicznych wzrosły o 0,4 mld zł, do blisko 72 mld zł. Ponieważ cały rynek powiększał się szybciej, ich udział obniżył się jednak z 15,3 do 15,1 proc. Fundusze wierzytelności zwiększyły aktywa o 0,8 proc., do 4,8 mld zł.

Na drugim biegunie znalazły się fundusze surowcowe. Ich aktywa zmniejszyły się o niemal 0,5 mld zł, czyli o 14,4 proc., do 2,9 mld zł. Był to zdecydowanie największy spadek spośród wszystkich wyróżnianych segmentów rynku. Spadek był przede wszystkim efektem głębokiej przeceny instrumentów bazowych. Złoto potaniało w czerwcu o 11 proc., ropa Brent o ponad 20 proc., a mocno traciło także srebro. Średnia strata funduszy metali szlachetnych wyniosła 15,1 proc., a pozostałych funduszy surowcowych 12,2 proc. W większości produktów przeważały również umorzenia.

Aktywa funduszy kryptowalutowych obniżyły się o 3 proc., do 87 mln zł. Segment pozostaje jednak na tyle mały, że jego zmiany nie mają istotnego wpływu na obraz całego rynku.

PPK utrzymują 10 proc. rynku

Aktywa funduszy zdefiniowanej daty PPK zwiększyły się w czerwcu o prawie 0,8 mld zł, do 47,6 mld zł. Miesięczny wzrost wyniósł 1,7 proc., a udział PPK w całym rynku funduszy inwestycyjnych utrzymał się na poziomie 10 proc.

Głównym źródłem wzrostu były regularne wpłaty uczestników i pracodawców. Saldo sprzedaży funduszy PPK wyniosło w czerwcu około 0,6 mld zł. Pozostałą część wzrostu wspierały dodatnie wyniki inwestycyjne.

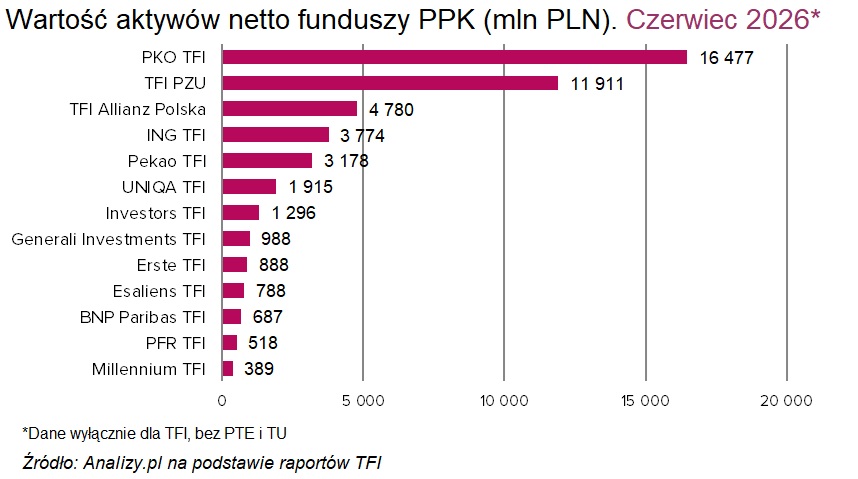

Wśród TFI największym dostawcą funduszy PPK pozostaje PKO TFI, które zarządzało aktywami o wartości 16,5 mld zł. Drugie miejsce zajmowało PZU TFI z kwotą 11,9 mld zł. Obie instytucje odpowiadały łącznie za niemal 60 proc. aktywów PPK zarządzanych przez TFI.

PKO TFI powiększa przewagę

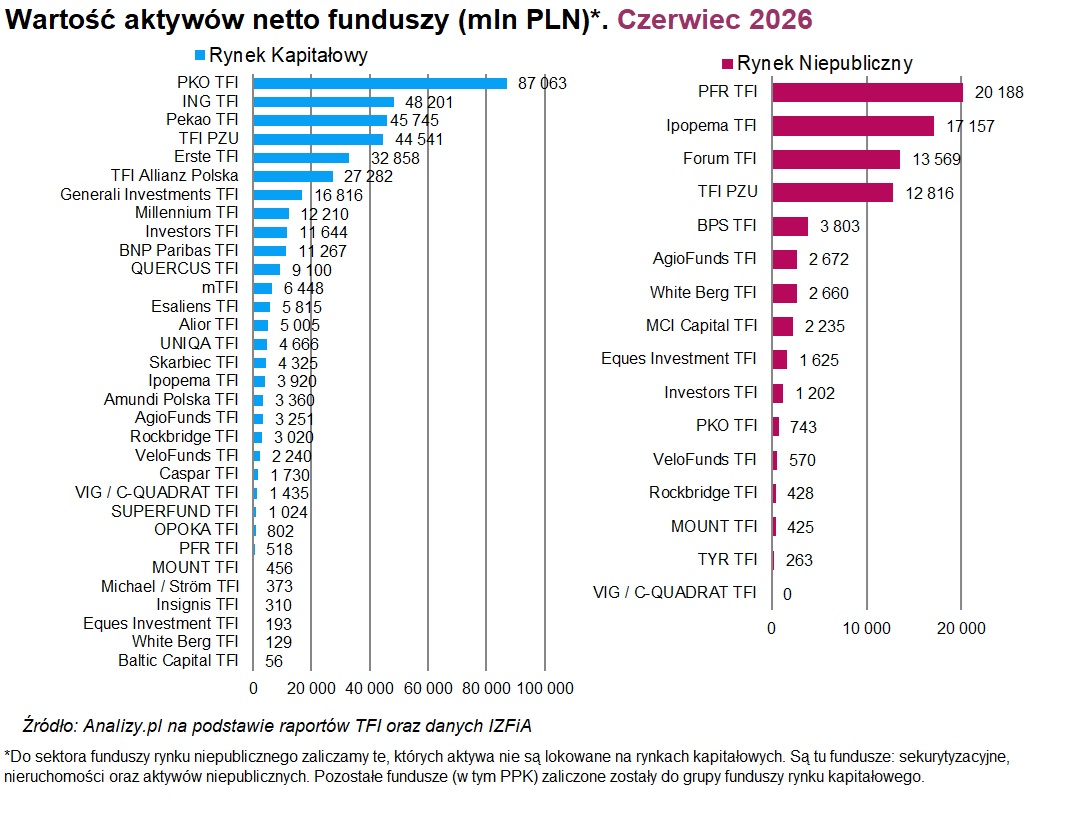

W części rynku obejmującej fundusze lokujące aktywa na rynkach kapitałowych liderem pozostaje PKO TFI. Na koniec czerwca zarządzało ono aktywami o wartości 87,1 mld zł. Kolejne miejsca zajmowały ING TFI z aktywami 48,2 mld zł, Pekao TFI z 45,7 mld zł oraz TFI PZU z 44,5 mld zł. Wzrost największych instytucji wspierała wysoka sprzedaż. Na rynku funduszy niepublicznych największe aktywa miało PFR TFI – 20,2 mld zł.

W ujęciu nominalnym największy wzrost aktywów odnotowało w czerwcu PKO TFI. Wartość środków zgromadzonych w jego funduszach zwiększyła się o 1,9 mld zł. Drugie było TFI PZU, którego aktywa wzrosły o 1,3 mld zł. Pierwszą trójkę zamknęło Pekao TFI ze wzrostem o niemal 0,9 mld zł.

W ujęciu nominalnym największy wzrost aktywów odnotowało w czerwcu PKO TFI. Wartość środków zgromadzonych w jego funduszach zwiększyła się o 1,9 mld zł. Drugie było TFI PZU, którego aktywa wzrosły o 1,3 mld zł. Pierwszą trójkę zamknęło Pekao TFI ze wzrostem o niemal 0,9 mld zł.

Procentowo najszybciej rosły aktywa mniejszych instytucji. W OPOKA TFI i TYR TFI zwiększyły się o 6,4 proc., a w AgioFunds TFI o 5,6 proc. W przypadku AgioFunds TFI istotne jest jednak, że pod jego formalnym „dachem” działają również fundusze BETA ETF.

Spadek wartości aktywów odnotowało sześć towarzystw. Nominalnie najmocniej obniżyły się one w PFR TFI – o 287,2 mln zł. W MCI Capital TFI spadły o 150,1 mln zł, czyli o 6,3 proc., a w SUPERFUND TFI o 53 mln zł, czyli o 4,9 proc. Procentowo największy spadek zanotowało Baltic Capital TFI – o 6,6 proc., ale w jego przypadku zmiana dotyczyła zaledwie 4 mln zł ze względu na bardzo niewielką bazę aktywów.

16.07.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania