Podsumowanie tygodnia na rynkach (2023-03-31)

Kończący się (a także miesiąc i kwartał) tydzień nie obfitował w istotne dane makroekonomiczne. Ich kumulacja nastąpiła w piątek, gdy poznaliśmy dane o inflacji z Polski, strefy euro i USA. Natomiast początek tygodnia stał wciąż pod znakiem zapytania o kondycję banków.

Poprzedni piątek zakończyliśmy, z niepokojem czekając na wieści o sytuacji Deutsche Banku, mając świeżo w pamięci wcześniejszy weekend, gdy w pośpiechu dopinano transakcję przejęcia Credit Suisse przez UBS i podłączano mu kroplówkę płynnościową, a wszystko to w kilkanaście dni po bankructwie trzech banków regionalnych w USA. Weekendowej katastrofy jednak nie było, a sam Deutsche Bank, którego kurs w piątek 24 marca zanurkował, w następnym tygodniu niemal odrobił straty, choć w całym miesiącu jest na 20-proc. minusie.

Reklama

W uspokojeniu nastrojów pomogła też weekendowa informacja o przejęciu depozytów i pożyczek upadłego Silicon Valley Banku w USA przez First Citizens Bank, który dzięki temu znalazł się wśród 15 największych amerykańskich banków, jak obliczył Bloomberg.

Brak istotnych danych makroekonomicznych sprawił jednak, że pierwszą część tygodnia zdominowały obawy o sektor bankowy, choć kursy szły już w górę. Także polski WIG-Banki, mimo wiszącego nad branżą ryzyka niekorzystnego wyroku TSUE ws. wynagrodzenia za bezumowne korzystanie z kapitału i przedwyborczego ryzyka politycznego, z nawiązką odrobił straty z poprzedniego tygodnia, wracając na poziomy z pierwszej połowy marca. Dominację tematyki bankowej widać choćby w tegotygodniowych tytułach odcinków Analiz LIVE: Polowanie na banki (poniedziałek) i Banki. Kiedy opadnie kurz? (czwartek, gdy gościem Roberta Stanilewicza był Sebastian Buczek, prezes Quercus TFI).

W miarę upływu kolejnych dni tygodnia inwestorzy coraz mniej oglądali się jednak na sektor bankowy, jak gdyby nabrali przekonania, że jego kłopoty będą raczej punktowe niż systemowe, a w razie kryzysu zawsze można liczyć na szybką reakcję władz, i coraz bardziej emocjonowali się mającymi nadejść (cząstkowymi w czwartek; wstępnymi z całej strefy euro, a także z Polski i USA – w piątek) danymi o inflacji.

Inflacja spadła, ale... nic się jej nie stało

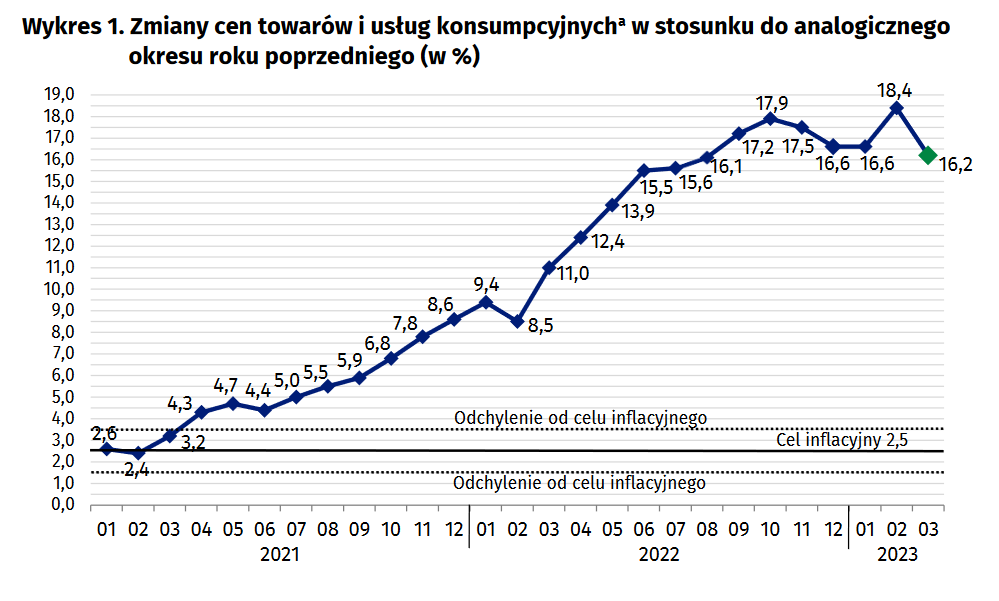

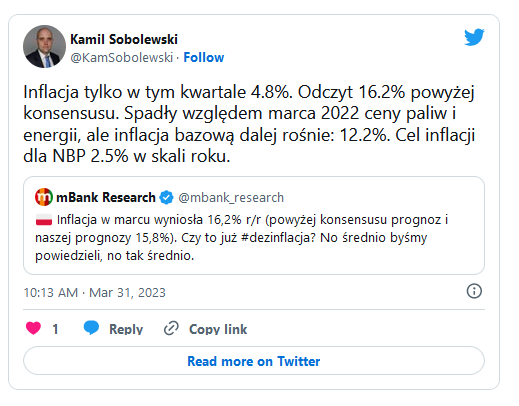

Jak poinformował Główny Urząd Statystyczny, w marcu inflacja w Polsce wyniosła rok do roku 16,2%, wyraźnie mniej niż w rekordowym lutym (18,4%). Spadek do ok. 16% był spodziewany, nawet nieco mocniejszy, bo konsensus wynosił 15,9%. Przypomnijmy, że w marcu 2022 roku, do którego odnosi się ta dynamika, ceny już były średnio wyższe od tych z marca 2021 roku dwucyfrowo – o 11%.

W ujęciu miesięcznym wzrost cen spowolnił jedynie nieznacznie do 1,1% wobec 1,2% w lutym. Oznacza to już niemal 5-proc. skok od początku roku. Niepokojącym zjawiskiem jest też (jak się zaraz przekonamy, występującym nie tylko w Polsce) umacnianie się inflacji bazowej. Jak wyliczyli ekonomiści, w marcu przekroczyła ona lutowy poziom 12%.

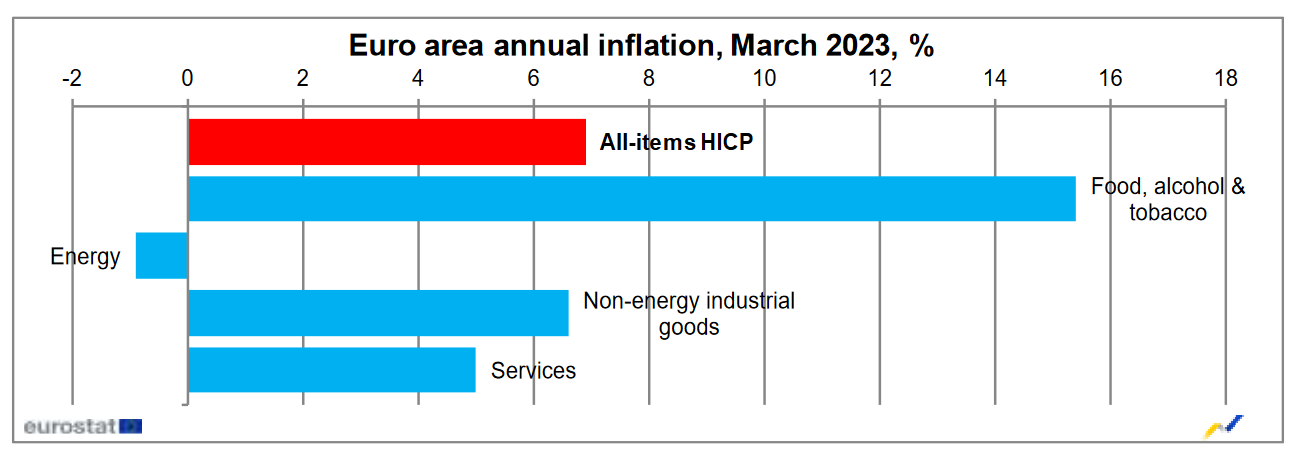

Wskaźniki inflacji w poszczególnych krajach strefy euro i w całym Eurolandzie opublikował także Eurostat (dane zharmonizowane, według nieco innej metodologii niż stosowana przy obliczaniu polskiej CPI). Tu także, choć przy dużo niższych średnich poziomach, widać tendencję spadku inflacji konsumenckiej (z 8,5% do 6,9%, mocniej, niż oczekiwano) i wzrostu bazowej (do 5,7% z 5,6% rdr i do 1,2% z 0,8% mdm), czyli wskaźnika, na który najmocniej zwraca uwagę EBC. Jest to wynik m.in. spadku cen energii w porównaniu z marcem 2022 roku, kiedy surowce energetyczne zareagowały gwałtownym skokiem po inwazji Rosji na Ukrainę. Z drugiej strony to ceny żywności, czyli drugi obok energii składnik niewchodzący w skład inflacji bazowej, najmocniej przyczyniły się do wzrostu inflacji konsumenckiej.

W rozbiciu na poszczególne kraje widać, że najszybciej ceny wciąż rosną w małych gospodarkach krajów bałtyckich; w ujęciu rocznym rekordzistką jest Łotwa (17,3%), a za nią Estonia (15,6%) oraz Litwa (15,2%). Dwucyfrowe odczyty odnotowały także Słowacja, Chorwacja i Słowenia – odpowiednio o 14,8%, 10,5% oraz 10,4%.

Najmniej drożyzna dokuczała w mijającym miesiącu mieszkańcom Luksemburga (3,0%), Hiszpanii (3,1%) i Holandii (4,5%).

Dane zza oceanu nieco pod prąd: wskaźniki na wszystkich poziomach okazały się lekko niższe od prognozowanych. Wydatki Amerykanów w lutym wzrosły o 0,2% zamiast o 0,3% (ale za styczeń rewizja o 0,2 pkt proc. w górę, do 2% z 1,8%), natomiast inflacja PCE (indeks cen wydatków konsumpcyjnych), zarówno miesięczna, jak i roczna, w tym także bazowa, wyhamowała. Indeks PCE w lutym wobec stycznia wyniósł 0,3%, dwa razy mniej niż miesiąc wcześniej, a wobec lutego 2022 roku 5% (w styczniu 5,3%). W dodatku obie styczniowe dane zostały zrewidowane o 0,1 pkt proc. w dół.

Istotniejsza inflacja bazowa rok do roku wyniosła 4,6% wobec oczekiwanych 4,7% (taki był też odczyt za styczeń), natomiast w ujęciu miesięcznym wyniosła 0,3%, wobec prognozy 0,4% i 0,5% (rewizja z 0,6%) w styczniu.

Wieści z funduszy

W tym tygodniu dowiedzieliśmy się o szeregu wydarzeń w branży TFI. Były to zarówno zmiany kadrowe, jak i strategiczne w funduszach, wyniki finansowe, a także nowe regulacje:

-

Do zarządu TFI PZU dołączył w randze wiceprezesa Adam Jenkins, który w latach 2018-2019 piastował stanowisko prezesa zarządu Pekao TFI.

-

W 2022 r. Quercus TFI zarobił na czysto 14,1 mln zł wobec 25,1 mln zł rok wcześniej. Spadek zysku to efekt odpływu aktywów oraz obniżonych stawek opłat za zarządzanie.

-

Po kilkunastu miesiącach prac Izba Zarządzających Funduszami i Aktywami przyjęła „Standard w zakresie pobierania opłat za wyniki (success fee) w niektórych typach funduszy inwestycyjnych zamkniętych”. Ma on zacząć obowiązywać od początku 2024 r.

-

Zarząd Superfund TFI powiększył się o Filipa Nowickiego, wcześniej zarządzającego funduszami tego towarzystwa.

-

Komisja Nadzoru Finansowego nałożyła kary finansowe na Prosper Capital Dom Maklerski oraz Everest Investment Management (odpowiednio 1,2 mln zł i 100 tys. zł). Temu pierwszmu ograniczyła też zezwolenie na prowadzenie działalności maklerskiej, cofając zezwolenia na przyjmowanie i przekazywanie zleceń nabycia lub zbycia instrumentów finansowych oraz ich oferowanie.

-

W Investors TFI zmiany w funduszach. Investor Value powstanie w wyniku zmiany polityki inwestycyjnej Investor Obligacji Rynków Wschodzących Plus. Portfelem pokieruje Tomasz Piotrowski, zarządzający ze Skarbca TFI. Z kolei Investor Akcji Rynków Wschodzących zacznie inwestować na rynku surowców. W przypadku Investor BRIC zmieni się jedynie nazwa na... Investor Rynków Wschodzących.

-

Skarbiec Holding, właściciel Skarbiec TFI podsumował wyniki finansowe za I półrocze roku obrotowego 2022/2023 (1 lipca 2022 r. – 31 grudnia 2022 r.). Grupa w ujęciu skonsolidowanym odnotowała stratę netto w wysokości ok. 7,1 mln zł. Przychody ze sprzedaży usług spadły o ponad połowę.

-

Z początkiem kwietnia br. TFI Allianz Polska podniesie opłaty Allianz Trezor: zarówno opłatę za zarządzanie, jak i opłaty za nabycie. To oznacza, że fundusz przestanie spełniać kryteria "taniego funduszu".

A ponadto na Analizy.pl

- Jak inwestować, jeśli w Stanach Zjednoczonych i w Europie nadejdzie recesja?

- Recesja także w Polsce? Wskaźniki koniunktury wysyłają sygnały ostrzegawcze.

- Małe rośnie po cichu. Spółki z sWIG-u80 blisko rekordów.

- Na konta uczestników PPK trafiło po 240 zł dopłaty rocznej, razem 410 mln zł.

- Blog Grzegorz Raupuka: Jak inwestować w obligacje skarbowe?

- MF pozostawiło bez zmian oprocentowanie obligacji detalicznych na kwiecień.

- KupFundusz Live: Wszystko (prawie), co chcielibyście wiedzieć o obligacjach korporacyjnych w funduszach.

- U nas ich nie ma, ale w Stanach Zjednoczonych kapitał szerokim strumieniem płynie do funduszy rynku pieniężnego. Czy właśnie pęcznieje nowa bańka?

- Ropa znów drożeje, powróciła już do poziomów, na których konsolidowała się od grudnia. Co może ją pchnąć dalej w górę?

- Prognozy Quercus TFI dla rynków obligacji i akcji. W tej kolejności, bo taka ma być chronologia wzrostów.

- PKO BP: w 2023 roku inflacja obniży się o 10 pkt proc., ale pozostanie daleko od celu. Cykl podwyżek jednak już się zakończył, a do rozpoczęcia ostrożnych obniżek RPP wystarczy spadek CPI poniżej 10 proc. r./r. przy oczekiwaniach dalszej dezinflacji.

- Ekonomiści Pekao prognozują, że dwa lata stagnacji cen, przy szybko rosnących nominalnych płacach i normalizacji polityki pieniężnej, mogą doprowadzić do wzrostu siły nabywczej na mieszkania, stwarzając przestrzeń dla ponownego boomu na rynku. Najpierw jednak, przez cztery lub pięć kwartałów, czeka nas okres spadku cen.

- Blog Rafała Bogusławskiego: cykle ekonomiczne będą się skracać, bo ingerują w nie banki centralne i rządy.

- Wybory w Polsce dopiero jesienią, a w Turcji już za kilka tygodni. Co będzie oznaczać dla tamtego rynku i inwestowania na nim zwycięstwo opozycji?

- Fundusze algorytmiczne – w Polsce i za granicą. Jak działają i jaka oferta jest dostępna na rynku?

W przyszłym tygodniu

3 kwietnia, poniedziałek – PMI sektora przemysłowego, w tym dla Polski

4-5 kwietnia – posiedzenie RPP

5 kwietnia – PMI usługowe (strefa euro) i ISM usługowe (USA)

5 kwietnia – raport ADP (szacunkowa zmiana zatrudnienia w marcu w USA)

6 kwietnia – (prawdopodobnie, na razie brak oficjalnej zapowiedzi) konferencja prof. Adama Glapińskiego

6 kwietnia – raport Challengera (planowane zwolnienia w USA)

7 kwietnia – sytuacja na rynku pracy w USA (stopa bezrobocia, liczba nowych miejsc pracy w sektorze pozarolniczym)

31.03.2023

Źródło: 3rdtimeluckystudio/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania