Co nas czeka w "mieszkaniówce"? Eksperci prognozują

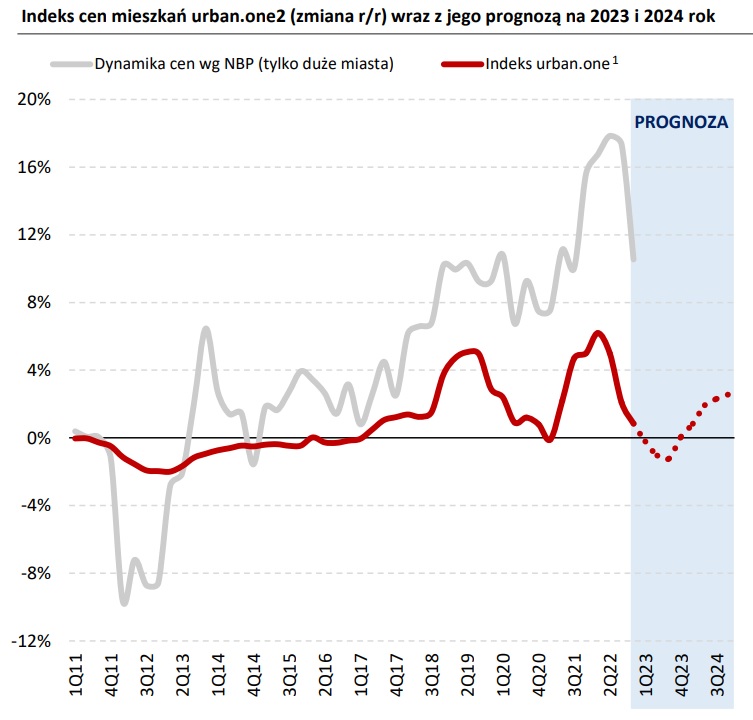

W tym roku na pewno zobaczymy spadek realnych cen nieruchomości mieszkaniowych, co samo w sobie będzie zjawiskiem nieobserwowanym od wielu lat - przewidują ekonomiści Pekao. Ich zdaniem, do wyraźniejszych wzrostów cen w skali r/r rynek najpewniej powróci dopiero w II lub III kwartale 2024 r.

2 lata stagnacji cen, przy szybko rosnących nominalnych płacach i normalizacji polityki pieniężnej, mogą doprowadzić do wzrostu siły nabywczej na mieszkania, stwarzając przestrzeń dla ponownego boomu na rynku - prognozują analitycy Pekao. Zanim jednak do tego boomu dojdzie, najpierw czeka nas okres spadku cen.

Reklama

- W I połowie tego roku możemy obserwować delikatne spadki w ujęciu kw./kw. cen mieszkań sprzedawanych na rynku pierwotnym, co w II półroczu może zbliżyć ich dynamikę r/r w okolice zera. Barierą dla spadku cen może okazać się jednak wciąż wysoka inflacja i łączne koszty budowy. Niemniej jednak na pewno zobaczymy w bieżącym roku (podobnie jak miało to miejsce już w IV kw. 22) spadek realnych cen nieruchomości mieszkaniowych, co samo w sobie będzie zjawiskiem nie obserwowanym od wielu lat - prognozują analitycy. - Zakładamy, że w II połowie 2023 r., a najpóźniej w I połowie 2024 r. spadkowy trend zmian cen kw./kw. ulegnie ponownemu odwróceniu pod wpływem stopniowo poprawiającej się sytuacji popytowej. Do wyraźniejszych wzrostów w skali r/r cen (zwłaszcza w ujęciu realnym) rynek najpewniej powróci jednak dopiero w II lub III kwartale 2024 r. - dodają.

Zdaniem ekspertów Pekao, utrzymująca się ogólna niepewność i złe nastroje konsumenckie, możliwy spadek realnych wynagrodzeń, wysoki poziom stóp procentowych i niska zdolność kredytowa nabywców negatywnie wpływają na rynek mieszkaniowy. Ale to ma być stopniowo ograniczane przez postępującą dezinflację (która pod koniec roku może skutkować zapoczątkowaniem cyklu łagodzenia polityki pieniężnej), a także korzystne zmiany regulacyjne (ograniczenie bufora bezpieczeństwa przy wyliczaniu zdolności kredytowej do 2,5 pkt proc.) i zwiększające dostępność kredytu dla nabywców fundamentalnych. Wsparciem będzie też nowy rządowy program „Bezpieczny kredyt za 2 proc.”, który zacznie obowiązywać z początkiem lipca.

- Rośnie prawdopodobieństwo powolnego wzrostu wolumenu sprzedaży mieszkań w stosunku do „dołka” popytowego obserwowanego w drugiej połowie 2022, który powinien nabrać szybszego tempa zwłaszcza w II półroczu 2023. Będą to jednak wciąż poziomy mocno odbiegające od tych, do których przyzwyczailiśmy się w ostatnich kilku latach. W całym roku spodziewamy się przy tym łącznego wolumenu udzielonych kredytów mieszkaniowych na poziomie około 36 mld złotych wobec niecałych 90 mld zł w 2021 roku - wskazują eksperci Pekao.

Eksperci Pekao przewidują, że w horyzoncie dwuletnim (2023-24) utrzyma się silna presja płacowa, a w konsekwencji solidny wzrost nominalnych wynagrodzeń w sektorze przedsiębiorstw (łącznie o około 18 proc.). Jednocześnie oczekują stopniowej dezinflacji, a w ślad za nią łagodzenia polityki monetarnej NBP na przestrzeni przyszłego roku. Ich bazowy scenariusz zakłada obniżenie kosztu pieniądza w Polsce do poziomu 4 proc.

- W takim scenariuszu makro oraz przy pesymistycznym założeniu, iż ceny mieszkań utrzymają się na zbliżonym poziomie do tego z końca 2022 roku nawet przez 2 lata (a więc, że wsparcie systemowe strony popytowej co najwyżej pozwoli uniknąć spadków cen), najpóźniej w 2025 roku może wytworzyć się spora przestrzeń do ponownego silnego ożywienia koniunktury na analizowanym rynku - prognozują.

Decydować mają o tym zwłaszcza dwa czynniki. - Relacja przeciętnych płac do średniej ceny lokalu wzrosłaby do poziomu nienotowanego w ostatnich kilkunastu latach. Oczywiście mocno wzrośnie też poziom przeciętnych wydatków gospodarstw domowych, lecz z punktu widzenia fundamentalnego popytu na mieszkania nie będzie to miało kluczowego znaczenia. Jak pokazują doświadczenia ostatnich miesięcy, najważniejsza dla sprzedaży mieszkań w Polsce jest bowiem dostępność i koszt kredytu hipotecznego, a wyższe płace istotnie podniosą zdolność kredytową – zwłaszcza że część nabywców fundamentalnych (młodzi) korzystać będzie z preferencyjnych warunków finansowania - wyjaśniają. - Niższe stopy procentowe - a co za tym idzie spadek atrakcyjności alternatyw inwestycyjnych - przy korzystnych perspektywach długookresowych krajowego rynku mieszkaniowego, przełożą się na ponowną aktywizację nabywców inwestycyjnych (traktujących mieszkanie jako lokatę kapitału). W takich warunkach, jeśli nie nastąpi odpowiednio szybka reakcja po stronie podażowej, w perspektywie 2 lat możemy oczekiwać powrotu cen mieszkań na ścieżkę dynamicznego wzrostu - dodają.

29.03.2023

Źródło: travellight / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania