Podsumowanie kwietnia 2026 w OFE – wyniki lepsze niż indeksów z GPW, rekordowe aktywa

Kwiecień przyniósł wyraźne odbicie na globalnych rynkach akcji. Wzrosty napędzały dobre wyniki spółek, banki i big techy oraz powrót apetytu na ryzyko, przy jednoczesnej realizacji zysków, drożejącej ropie, napięciach geopolitycznych i obawach o inflację. OFE zyskały więcej niż WIG i WIG20, a aktywa po miesiącu przerwy pobiły kolejny rekord.

Kwiecień, mimo wciąż trwającej wojny na Bliskim Wschodzie przerywanej chwiejnymi rozejmami, był mocny dla GPW: WIG20 zyskał 4,4%, WIG 4,9%, mWIG40 5,6%, a sWIG80 3,7%. Najpierw rynek niosły rekordy WIG i WIG20, mocne banki, KGHM, spółki budowlane i wybrane średnie spółki; potem, po szczytach z połowy miesiąca, przyszła realizacja zysków, szczególnie widoczna w ostatnich sesjach kwietnia. Stąd obraz miesiąca był pozytywny, ale końcówka była już słabsza i bardziej selektywna.

W Europie DAX wzrósł o ok. 7,1%, a STOXX Europe 600 o ok. 5,6%, czyli mocniej niż GPW i z bardzo mocnym odbiciem po wcześniejszej nerwowości. Wzrosty wspierały wyniki spółek, popyt na europejskie cykliczne sektory oraz narracja o większych wydatkach fiskalnych i przemysłowo-obronnych w Europie, ale hamulcem były ceny energii i obawy inflacyjne: w kwietniu inflacja w strefie euro wzrosła do 3%, głównie przez wzrost cen energii związany z napięciami wokół Iranu, a PKB strefy euro w I kw. urósł tylko o 0,1%.

Reklama

Najsilniejszy był jednak S&P 500, który wspiął się o 10,4%, co oznaczało najlepszy miesiąc indeksu od 2020 r. W USA wzrostami sterowały przede wszystkim wyniki spółek, szczególnie technologii, AI i półprzewodników; mocno pomogły m.in. Alphabet i szerzej sektor komunikacji oraz IT. Spadkowe epizody brały się z tych samych czynników ryzyka, które ciążyły Europie: skoki cen ropy, napięcia geopolityczne i obawy, że droższa energia utrudni bankom centralnym łagodzenie polityki. Mimo tego kwiecień zakończył się globalnie przewagą „risk-on”: lepsze zyski firm przeważyły nad ropą, inflacją i realizacją zysków.

Wyniki OFE

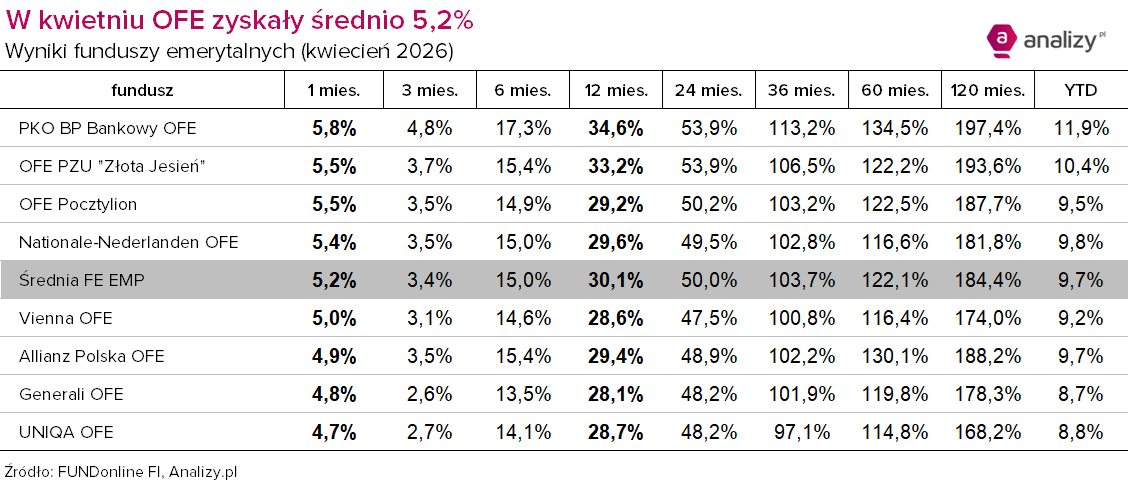

Dla wyników zarządzania osiąganych przez fundusze emerytalne największe znaczenie mają jednak notowania z GPW, gdyż przeszło 80% aktywów OFE mają ulokowane w akcjach krajowych spółek. W kwietniu OFE zyskały średnio 5,2%, czyli 15,65 miliarda złotych. Z pięciomiliardową nawiązką odrobiły zatem marcowe straty. W perspektywie rocznej stopa zwrotu przekroczyła już 30%, a w horyzoncie trzech i więcej lat zyski są ponad 100-procentowe.

Wszystkie OFE odnotowały mocno dodatnie wyniki zarządzania i wyprzedziły WIG20, a tylko dwa dały się (nieznacznie) pokonać szerokiemu WIG-owi. Najlepiej poradziły sobie PKO BP Bankowy OFE, OFE PZU „Złota Jesień” oraz OFE Pocztylion, które zyskały odpowiednio 5,8% oraz po 5,5%. Stosunkowo najsłabsze zyski procentowo odnotowały UNIQA OFE i Generali OFE, które i tak zarobiły jednak 4,7% oraz 4,8%.

Ranking OFE

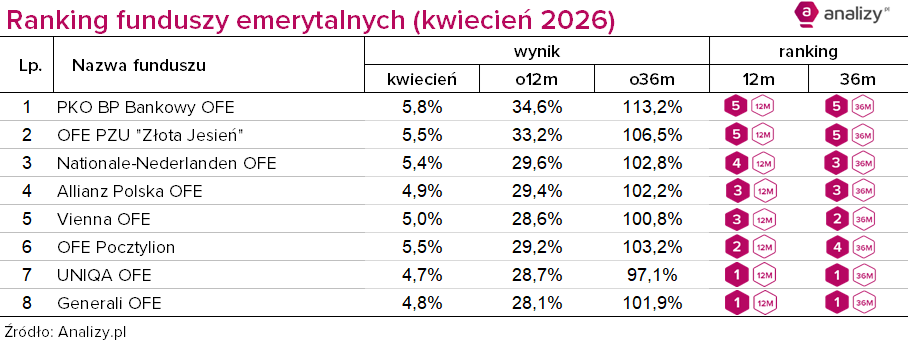

W kwietniowym rankingu funduszy emerytalnych opartym na wskaźniku mierzącym relację zysku do ryzyka (Information Ratio) nie zmieniła się kolejność ani punktacja na podium. Na pozycji lidera utrzymał się PKO BP Bankowy OFE, ponownie ex aequo z OFE PZU „Złota Jesień”, które to fundusze jako jedyne otrzymały dwie najwyższe noty: 5a. Na trzecim miejscu znalazł się ponownie Nationale-Nederlanden OFE, który wyprzedził Allianz Polska OFE. Ten ostatni poprawił o jedno oczko notę w horyzoncie trzyletnim. Większe przetasowania nastąpiły w dolnej części tabeli, gdzie Vienna OFE i OFE Pocztylion wysforowały się przed Unikę i Generali.

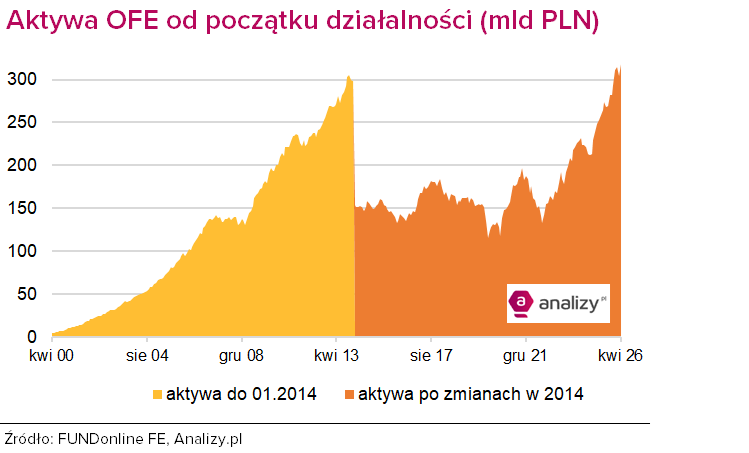

Aktywa funduszy emerytalnych

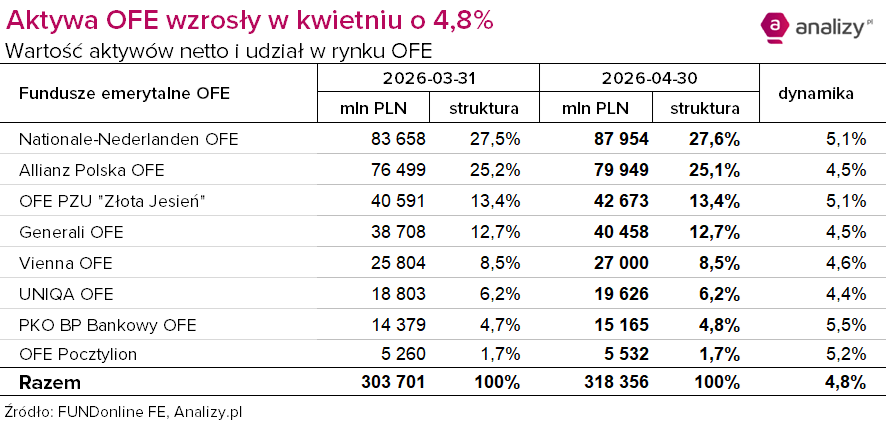

Po styczniowym i lutowym rekordach w aktywach OFE w marcu nastąpił niewielki regres. Kwiecień natomiast przyniósł nowe szczyty. Aktywa OFE w ubiegłym miesiącu powiększyły się o 14,65 mld złotych, czyli o 4,8% i wyniosły na koniec kwietnia 318,36 mld złotych. To o ponad 3,3 mld złotych więcej niż na koniec lutego.

Ponownie na niekorzyść OFE zadziałał „suwak”, czyli mechanizm nakazujący przekazywanie części składek przyszłych emerytów do ZUS-u na 10 lat przed osiągnięciem wieku emerytalnego. W kwietniu OFE przekazały do ZUS-u 1,26 mld złotych, podczas gdy otrzymały zeń składki w wysokości niespełna 480 mln zł.

Najbardziej w kwietniu wzrosły aktywa PKO BP Bankowego OFE (o 5,5%), a także OFE Pocztylion (5,2%) oraz Nationale-Nederlanden OFE i OFE PZU „Złota Jesień” – po 5,1%. Udział lidera rynku minimalnie (o 0,1 pkt proc.) wzrósł do 27,6%, podobnie jak PKO BP Bankowego OFE do 4,8%, podczas gdy udział Allianz Polska OFE tak samo minimalnie spadł do 25,1%. Nie zagroziło to jego pozycji wicelidera rynku.

Komentarz IGTE

– Fundusze emerytalne korzystają z dobrej koniunktury rynkowej i dodatkowo dzięki konkretnym decyzjom zarządzających przynoszą swoim członkom wysokie stopy zwrotu – 30,1% w ciągu ostatniego roku, 50% w ciągu ostatnich 2 lat i 103,7% w ciągu ostatnich 3 lat. Obecnie konsultowana społecznie jest ustawa zakładająca m.in. rozszerzenie możliwości inwestycyjnych OFE o rynek prywatny. To dobry moment do merytorycznej refleksji nad kształtem dopuszczalnej prawnie polityki inwestycyjnej funduszy emerytalnych – komentuje Małgorzata Rusewicz, prezeska Izby Gospodarczej Towarzystw Emerytalnych. – Dostosowanie jej do współczesnych uwarunkowań rynku kapitałowego, poprzez zwiększenie elastyczności i możliwej dywersyfikacji, sprzyjać powinno poprawie efektywności funduszy – zarówno w czasie koniunktury, jak i dekoniunktury rynkowej. Na znalezieniu i wdrożeniu odpowiednich rozwiązań skorzystają nie tylko przyszli emeryci, ale i gospodarka – dodaje Małgorzata Rusewicz.

06.05.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania