Przed nami krótsze cykle gospodarcze?

To będzie pasjonująca dekada. Zwykły cykl gospodarczy raczej nie będzie w stanie się rozwinąć, bo interwencje rządów i banków centralnych na to nie pozwolą.

Cykl gospodarczy to zmiana stanu koniunktury gospodarczej w czasie, która wpływa na PKB, rynek pracy, poziom inflacji, poziom stóp procentowych czy wydatki konsumpcyjne. Gdy gospodarka wychodzi z fazy spowolnienia, mamy stopniowe przyspieszanie wzrostu PKB, wzrost konsumpcji i zatrudnienia, co wywołuje wzrost inflacji, podnoszenie stóp procentowych i wyhamowanie tempa wzrostu PKB, a w konsekwencji spowolnienie lub recesję. A potem cykl zaczyna się od nowa.

Reklama

Można powiedzieć, że cykle są wieczne, ale bardzo ważnym elementem tej układanki jest długość cykli, jak również głębokość recesji. Od wielu lat trwa dyskusja, czy cykle się wydłużyły, czy skróciły. Odpowiedź jest bardziej skomplikowana, niż się wydaje, nawet jeżeli nie weźmiemy pod uwagę tego, co wydarzyło się po lockdownach.

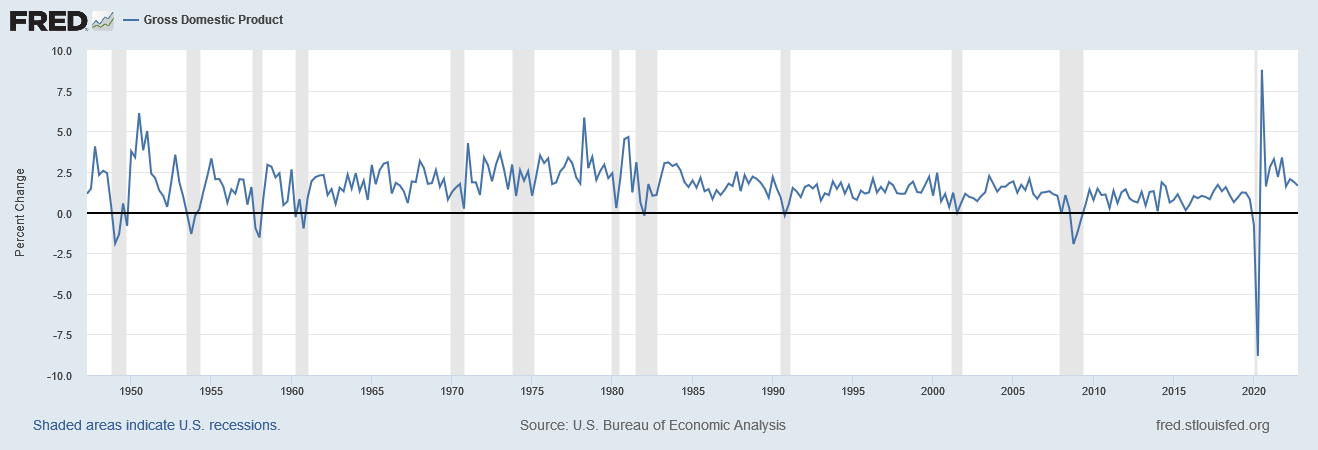

Amerykańskie National Bureau of Economic Research podaje, że przed powołaniem Fedu przeciętny cykl gospodarczy składał się z fazy wzrostu, która trwała średnio 25 miesięcy i fazy spowolnienia, która trwała 23 miesiące. Po powołaniu Fedu faza ekspansji trwała 54 miesiące, a faza spowolnienia 13 miesięcy. Widać więc wyraźnie, że działania banku centralnego znacznie wydłużyły fazy wzrostu gospodarczego i skróciły okresy recesyjne.

Szare pola oznaczają okresy recesji w USA. Można zauważyć, że poprzednia dekada to ponad 10 lat wzrostu PKB bez recesji, a niemal równie długie okresy prosperity występowały w latach 60. i 90. Inaczej sytuacja wyglądała w latach 70.

Zwracam uwagę na lata 70., bo wówczas okresy dekoniunktury były znacznie częstsze i to nie przypadek, że był to okres problemów z inflacją i równocześnie prowadzenia przez USA wojny w Wietnamie. Analogie z dzisiejszą sytuacją są oczywiste.

Działania rządów i banków centralnych w 2020 i 2021 były działaniami bez precedensu. Nigdy nie było sytuacji, gdy banki centralne obniżyły stopy procentowe do zera (lub niżej), rządy zalały gospodarki pustym pieniądzem (który sfinansowały banki centralne) i równocześnie uniemożliwiły funkcjonowanie gospodarki, wprowadzając lockdowny. Uważam, że gospodarki nadal nie wróciły do stanu równowagi po tym eksperymencie i próby analizowania tego okresu pod względem cykli w gospodarce są pozbawione sensu. Wstrząs był potężny, lekarstwo być może bardziej szkodliwe niż choroba, a w konsekwencji normalne działanie cyklu zostało sztucznie zaburzone.

Typowy cykl gospodarczy i w USA, i w Europie wynosi około 7-8 lat, z zastrzeżeniem, że w połowie tego cyklu jest lekkie osłabienie wzrostu, ale dzięki bankom centralnym nie musi się przerodzić w spadek PKB. Uważam, że ten cykl może zostać utrzymany, ale będzie mniej stabilny. Od lat 90. wzrostowi gospodarczemu sprzyjała globalizacja, otworzenie nowych rynków, czynniki demograficzne. Dziś stajemy przed wyzwaniem deglobalizacji, starzenia się społeczeństw i ryzyka ograniczenia wymiany handlowej, czyli zamykania rynków. W dodatku poziom zadłużenia w gospodarce światowej osiągnął rozmiary, które przy wysokich stopach procentowych zaowocują kolejnymi, mam nadzieję krótkotrwałymi wstrząsami, związanymi z upadłościami banków i firm. Biorąc pod uwagę zadłużenie i coraz bardziej powszechną narrację zmierzającą do wprowadzenia gospodarki bardziej opartej na socjalistycznych koncepcjach, banki centralne nie tylko będą miały mniejszy wpływ na cykl koniunkturalny (to polityka fiskalna przejmie palmę pierwszeństwa), ale, co niebezpieczne, będą miały znacznie mniejsze pole manewru. Banki staną przed wyborem: wywołać recesję, ryzykując wywołaniem kolejnego Wielkiego Kryzysu, czy zaakceptować wyższą inflację, ryzykując, że wywołają kryzys na rynku długoterminowych obligacji o stałym oprocentowaniu.

W tych warunkach możemy się spodziewać, że nie będziemy mieli spokojnych kilkuletnich cykli gospodarczych, a raczej szybkie zmiany w polityce banków centralnych, a co za tym idzie rozchwianie wskaźników gospodarczych i rynków finansowych. Już w ostatnich miesiącach byliśmy świadkami szybkich zmian w nastawieniu inwestorów zarówno do rynków obligacji, jak i akcji. Również zaskakiwała siła gospodarki amerykańskiej, a zwłaszcza rynku pracy. Nie sądzę, by liczba zaskoczeń zmieniła się w tym roku.

Spodziewam się, że zarówno na rynkach akcji, jak i obligacji i w tym, i przyszłym roku będą okresy wzrostów i spadków indeksów. W gospodarce pojawią się okresy spowolnienia i materializowanie się ryzyk, których przykładem jest SVB (amerykański bank regionalny, który upadł, bo nie kontrolował ryzyka, ale tym, co doprowadziło do upadłości, był run na bank). To sprawi, że banki centralne nie będą w stanie konsekwentnie walczyć z inflacją, a rządy będą stymulować wydatki, jak tylko pojawią się oznaki hamowania gospodarki.

To będzie pasjonująca dekada, w której zwykły cykl gospodarczy raczej nie będzie w stanie się rozwinąć, bo interwencje rządów i banków centralnych na to nie pozwolą.

29.03.2023

Źródło: Letterberry / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania