Bank Pekao wystawia stopnie polskiej gospodarce

W tym roku Polska będzie ekonomicznym prymusem Europy. 4-proc. wzrost gospodarczy ulokuje Warszawę w ścisłej czołówce najszybciej rozwijających się europejskich stolic. – Każdy prymus ma stopnie w dzienniku ocen. Prognozy dla Polski na 2026 r. wyglądają jak wyciąg z takiego dziennika – komentuje Ernest Pytlarczyk, główny ekonomista Banku Pekao SA.

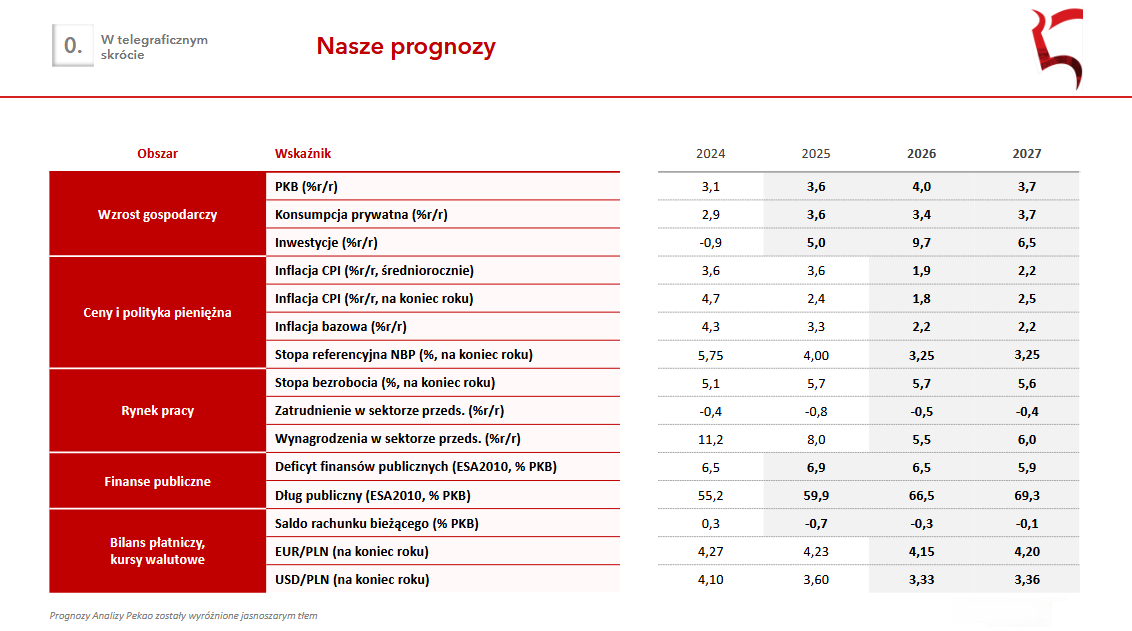

Wzrost płac? Mocna piątka. Dynamika PKB? Czwórka, może nawet z plusem. Stopy procentowe? 3+. Inflacja? Dwójka, a nawet nieco poniżej. W dorocznym raporcie prognostycznym ekonomiści Pekao kreślą scenariusze dla Polski i świata, odpowiadając na 10 kluczowych pytań, które reprezentują najważniejsze dziś obszary makroekonomiczne i rynkowe.

Drugi co do wielkości polski bank utrzymał prognozę wzrostu na 2026 rok na poziomie 4%, obniżył prognozę inflacji do 1,9% z wcześniejszych 2,5% i jest przekonany, że na koniec roku główna stopa NBP wyniesie raczej 3,25% niż 3,5% prognozowane w grudniu.

Światowy wzrost przyspieszy i pozostawi Europę w tyle, mimo hojnych pakietów fiskalnych

– Policy mix na świecie będzie w 2026 r. ekspansywny, poza recesjami od lat nie widzieliśmy większego odsetka banków centralnych obniżających stopy procentowe – mówi Piotr Bartkiewicz z Departamentu Analiz Makroekonomicznych w Banku Pekao SA. – W tym roku do luzowania monetarnego dołączy ekspansja fiskalna, spodziewam się pozytywnego impulsu fiskalnego zarówno w USA, jak i – przede wszystkim – w Niemczech.

Reklama

Dodatkowym czynnikiem wspierającym odbicie gospodarcze na świecie będą spadające ceny energii (przy rosnącej podaży LNG i spadku cen ropy naftowej) i surowców (wobec umiarkowanej dynamiki gospodarczej obserwowanej w Chinach). Tym niemniej, tańsza energia i hojne pakiety fiskalne mogą nie wystarczyć, by wyrwać europejską gospodarkę z zastoju. W badaniach koniunktury biznesowej konsekwentnie obniżają się zgłaszane przez firmy z UE oceny swojej pozycji konkurencyjnej. Nie pomaga też realna aprecjacja walut (EUR +7% od 2019 r., PLN +26%). 2026 r. nie przyniesie tutaj przełomu, a tzw. „chiński szok” pozostanie problemem dla Europejczyków: zachowawczy EBC uniemożliwi wyjście z kryzysu poprzez deprecjację euro, słabość finansów publicznych zablokuje zwiększenie nakładów na badania i rozwój czy stymulację popytu krajowego, a liderzy próbujący balansować między Chinami a USA nie zgodzą się na zwiększenie presji regulacyjnej na Pekin.

Chiński smok zjada własny ogon, ale w 2026 r. wystarczy mu pożywienia

– Próbując uniknąć spadku PKB wskutek amerykańskich ceł, Chiny zwiększyły konkurencję między swoimi eksporterami, sprowadzając marże na najniższy od 20 lat poziom – tłumaczy Sebastian A. Roy, ekonomista w Banku Pekao SA. – Tym sposobem udało im się utrzymać dynamikę PKB (zwiększając nadwyżkę handlową i utrzymując wysoki wkład eksportu do PKB), ale to tylko doraźne rozwiązanie.

W dłuższym okresie Chińczycy nie unikną bolesnych reform gospodarczych: walka z kryzysem nadprodukcji będzie wymagała reflacji CPI i aprecjacji juana. Tymczasem jednak możliwe będzie kontynuowanie dotychczasowej polityki ekonomicznej: agresywne zwiększanie eksportu przy race to the bottom na marżach za cenę dotowania nierentownych przedsiębiorstw i utrzymywania niedowartościowanego juana. Kres takiej polityki może wyznaczyć dopiero brak przestrzeni fiskalnej, który jednak nie nastąpi w najbliższej przyszłości.

Nie ma co się bać bańki AI

– Bańka na rynkach aktywów, to naturalny etap rozwoju technologii. Budowa kolei w XIX w. czy rozwój IT na przełomie XX i XXI w. przyniosły gwałtowne przeceny na giełdach, ale i trwały wzrost produktywności – zauważa Piotr Bartkiewicz. – Pamiętajmy też, że co prawda inwestycje big techów podwoiły się w dwa lata, ale wzrosty indeksów giełdowych w tym samym czasie były dużo łagodniejsze niż za czasów tzw. dotcom bubble. Rynek ewoluuje harmonijnie, a lewar inwestycyjny jest umiarkowany.

Jednocześnie ten, kto liczy na gwałtowny spadek stóp procentowych w USA wskutek wykoncypowanego przez K. Hassetta szoku produktywności, może się rozczarować. Nawet w najbardziej optymistycznym scenariuszu 12-osobowy Federalny Komitet Otwartego Rynku będzie liczył nie więcej niż sześciu gołębio nastawionych członków. Dobrze oddają to wyceny rynkowe: inwestorzy na świecie spodziewają się nieco ponad 50 pb. cięć w horyzoncie 2027 roku.

Wzrost PKB wyniesie 4%, przy 5‑proc. dynamice płac i niskiej inflacji

– Inwestycje w tym roku wyraźnie przyspieszą, stając się równorzędnym dla konsumpcji prywatnej motorem wzrostu gospodarczego – prognozuje Karol Pogorzelski z Departamentu Analiz Makroekonomicznych z Banku Pekao SA. – W pierwszej kolejności wydane zostaną 24 mld euro z części grantowej KPO, które już widać w rachunkach narodowych, jak również w planach inwestycyjnych samorządów, które w 2026 r. rosną o rekordowe 32% r/r.

– Boom inwestycyjny w 2026 r. jest przesądzony, ale czy należy się martwić o kolejny rok? Nie sądzę – dodaje Wiktor Mrozowski z Zespołu Analiz Sektorowych i Rynkowych. – W lukę po dotacjach z KPO wejdą inwestycje Portu Polska (daw. CPK) i fundusze z unijnej polityki spójności.

– Dynamiczny wzrost gospodarczy będzie się odbywał w otoczeniu niskiej inflacji, wyraźnie poniżej celu inflacyjnego – przekonuje Kamil Łuczkowski z Departamentu Analiz Makroekonomicznych banku. – Szybki wzrost gospodarczy nie wygeneruje presji inflacyjnej za sprawą wciąż domykającej się luki popytowej. Globalnie inflację będą kotwiczyć niskie ceny surowców (w tym energetycznych), jak również podwyższony import tanich towarów z Chin. W związku z tym sądzę, że średnioroczna inflacja CPI na poziomie 1,9% r/r jest w zasięgu możliwości polskiej gospodarki.

– W takim otoczeniu stopa procentowa NBP powinna docelowo obniżyć się do 3,25%. Widzimy ją niżej w stosunku do konsensusu rynkowego. Jednocześnie jesteśmy przekonani, że makroekonomiczna przestrzeń do obniżek stóp wyczerpie się do połowy roku. Od drugiego półrocza skumulowany wpływ polityki pieniężnej stanie się z dezinflacyjnego proinflacyjny, co zamknie Radzie Polityki Pieniężnej przestrzeń do komfortowego cięcia stóp – zauważa Łuczkowski.

– Kotwicząca na niskim poziomie inflacja będzie znakomitym prognostykiem dla rynku pracy – dodaje Aleksandra Beśka, ekonomistka w Banku Pekao S.A. – Nominalny wzrost płac w 2026 r. spowolni do niespełna 6% r/r wobec ośmioprocentowego wzrostu w ubiegłym roku. Ale inflacja poniżej dwóch procent oznacza, że realny wzrost pensji Polaków będzie solidny, czteroprocentowy. Jednocześnie Aleksandra Beśka prognozuje, że era rynku pracownika w Polsce dobiega końca. W danych BAEL widzimy delikatny wzrost bezrobocia. Wynika on ze wzrostu liczby osób aktywnych zawodowo, których przy ujemnej luce popytowej rynek pracy nie jest w stanie wchłonąć. Jest to jednak bardzo niewielka zmiana.

Jak będzie się w 2026 r. kształtować polityka fiskalna?

– Szczyt fiskalnej ekspansji mamy już za sobą, ale konsolidacja będzie powolna i stopniowa; w tym roku deficyt nominalny będzie zredukowany o 0,4 p. proc., być może nieco więcej – ocenia Karol Pogorzelski. – Nie ma się jednak co martwić o „scenariusz rumuński” nad Wisłą, gdyż naszym atutem jest równowaga makroekonomiczna: zdrowy bilans płatniczy, silny wzrost przy niskiej inflacji i mocnym kursie złotego.

Dla ścieżki długu publicznego oznacza to, że w środowisku spadających stóp procentowych i malejącego deficytu nominalnego, dalszej poprawie będzie podlegał deficyt pierwotny, co powinno zahamować przyrost zadłużenia. Mimo to na koniec tego roku dług osiągnie poziom 66,5% PKB, a w 2027 r. zbliży się do 70%.

Potencjalny pokój po rosyjskiej agresji na Ukrainę nie będzie miał większego wpływu na Polskę

– Polska gospodarka w dużej mierze uodporniła się na szoki płynące z Ukrainy – ocenia Sebastian A. Roy. – Ekonomiczny potencjał zakończenia działań kinetycznych na terytorium Ukrainy uważam za ograniczony. Premia za ryzyko na polskich aktywach nie jest obecnie przesadnie wysoka, handel polsko-ukraiński w ub.r. również się ustabilizował: tutaj nie ma przestrzeni do istotniejszych dostosowań.

Polskie firmy będą w 2026 r. zajęte obsługą boomu inwestycyjnego z KPO, co ograniczy ich zdolność do partycypacji w potencjalnej odbudowie Ukrainy. Nie należy również oczekiwać masowego powrotu ukraińskich uchodźców po zakończeniu wojny, gdyż w badaniach ankietowych wyraźnie widać, że sytuacja w kraju pochodzenia jest dla decyzji o powrocie dużo mniej istotna od warunków prawno-ekonomicznych w miejscu bieżącego pobytu, czyli w Polsce.

28.01.2026

Źródło: PeopleImages / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania