Jak inwestować w obligacje skarbowe?

23 marca odbył się KupFundusz Live, na którym z Robertem Stanilewiczem omawialiśmy detaliczną oraz hurtową ofertę obligacji Skarbu Państwa. Aby usystematyzować i pogłębić wiedzę na ten temat, powstał niniejszy wpis. Mam nadzieję, że zarówno „live”, jak i to, co znajdziecie poniżej, okaże się przydatne, pogłębi waszą wiedzę na temat obligacji.

O czym rozmawialiśmy i o czym jest ten tekst:

- Czym różnią się od siebie obligacje detaliczne?

- Jak je wybierać?

- Czy zawsze obligacje inflacyjne będą lepsze?

- Czy można krótkoterminowo inwestować w obligacje detaliczne?

- W czym obligacje detaliczne są lepsze od lokat i funduszy?

- Strategie oparte na obligacjach detalicznych.

Reklama

Jakie obligacje skarbowe są w zasięgu przeciętnego inwestora (oszczędzającego)?

Wbrew temu, co niektórzy uważają, osoba fizyczna (detaliczna) ma możliwość inwestowania oszczędności nie tylko w obligacje detaliczne. Na tzw. rynku wtórnym (głównie na rynku Catalyst prowadzonym przez Giełdę Papierów Wartościowych w Warszawie) każdy, nawet mały (detaliczny) klient może nabywać, jak i sprzedawać obligacje hurtowe, czyli te które na rynku pierwotnym (kiedy emituje je Skarb Państwa) mogą nabywać jedynie banki.

Dlatego też w niniejszym tekście nie pomijam ich i zamieszczam kilka podstawowych informacji również na ich temat.

Podstawowa różnica pomiędzy obligacjami hurtowymi i detalicznymi nie sprowadza się do różnic w ich konstrukcji lub sposobu oprocentowania. Te parametry mogą być bardzo podobne. W rzeczywistości różnica między nimi sprowadza się do tego, kto może je kupować na rynku pierwotnym (kiedy są emitowane przez Skarb Państwa) i czy istnieje oraz jak funkcjonuje rynek wtórny tych obligacji (na którym możemy je sprzedać lub kupić).

Obligacje hurtowe na rynku pierwotnym mogą kupować tylko banki. Na rynku wtórnym nie ma już żadnych ograniczeń. Mogą nimi handlować wszyscy, zarówno osoby fizyczne, jak i prawne, w tym inwestorzy zagraniczni. O ile duzi inwestorzy handlują nimi bezpośrednio między sobą (bez konieczności korzystania z rynku giełdowego), to jednak małym inwestorom pozostaje praktycznie tylko rynek Catalyst, prowadzony przez Giełdę Papierów Wartościowych w Warszawie. Niestety, największą przeszkodą dla małych inwestorów w inwestowaniu w obligacje hurtowe jest konieczność posiadania rachunku maklerskiego i przymus korzystania z pośrednictwa biura maklerskiego. Usługa ta niestety sporo kosztuje. Przyjmuje się, że średni poziom prowizji pobieranych od małych inwestorów przez biura maklerskie to około 0,2% od kwoty transakcji. To stosunkowo dużo i mocno zmniejsza atrakcyjność tych instrumentów dla małych inwestorów.

Inaczej skonstruowany jest rynek obligacji detalicznych. Na rynku pierwotnym mogą je nabywać tylko osoby fizyczne oraz ograniczone grono instytucji, takich jak stowarzyszenia, fundacje oraz związki zawodowe. Natomiast rynek wtórny tych obligacji praktycznie nie istnieje. Nie można nimi handlować i sprzedać komuś w rodzinie, czy znajomemu. By zamienić je na gotówkę musimy udać się tam, gdzie je kupiliśmy i zażądać (tak, to nasze prawo) ich wcześniejszego odkupu przez Skarb Państwa. Ale niestety, wcześniejsze wycofanie się z inwestycji w te obligacje kosztuje. Musimy zapłacić prowizję za ich wcześniejszy wykup (opłata pobierana jest z kwoty, którą dostajemy za obligację), której wysokość zależy od rodzaju obligacji oraz czasu, jaki upłynął od momentu ich nabycia.

Dla tych, których nie zniechęca konieczność posiadania rachunku maklerskiego i gotowi są ponosić koszt utrzymania go na potrzeby inwestowania w obligacje hurtowe (koszt ten to około kilkaset złotych rocznie, plus oczywiście prowizje od kupna i sprzedaży) przedstawiam poniżej kilka informacji na ich temat.

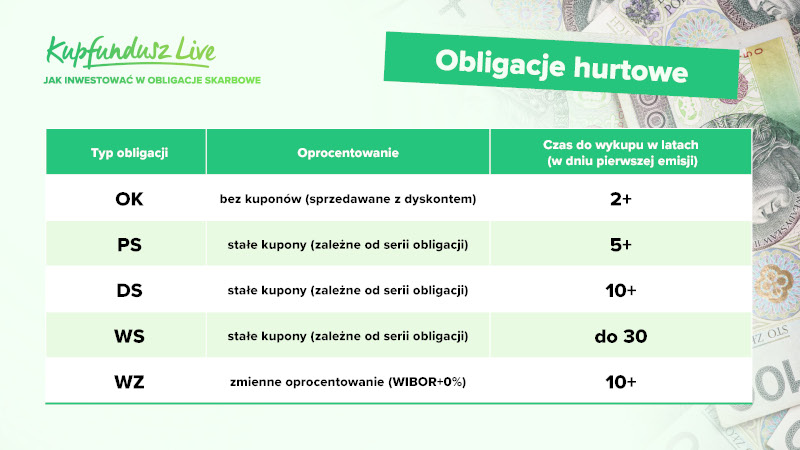

Obligacje hurtowe

Na rynku giełdowym notowanych jest 5 najbardziej popularnych typów obligacji hurtowych. Jest jeszcze jedna (typu: IZ), nie wymieniona w tabeli, ale jej żywot kończy się w sierpniu bieżącego roku i nie ma już większego sensu omawiania jej.

Te 5 typów obligacji to:

Obligacje typu OK (np. OK0724), które jako jedyne nie oferują kuponu odsetkowego (dlatego zwane są zerokuponowymi), a inwestor, który je nabywa zarabia na różnicy pomiędzy ceną nabycia (kupuje je z dyskontem, czyli poniżej ceny wykupu) a ceną po której wykupuje je Skarb Państwa. Ich rentowność do wykupu (ang. YTM – Yield To Maturity) z reguły jest zbliżona do obligacji o stałym oprocentowaniu z podobnym terminem wykupu. Czyli inaczej mówiąc: to że obligacja typu OK nie posiada kuponu nie czyni jej gorszą inwestycją, a można nawet powiedzieć, że jest nieco lepszą alternatywą, gdyż nie musimy się martwić reinwestowaniem otrzymanych kuponów w czasie inwestycji.

Obligacje typu PS, DS, WS to w gruncie rzeczy takie same instrumenty. Różni je jedynie czas na jaki są emitowane. W miarę zbliżania się terminu wykupu, obligacje 10-cio, czy 5-cio letnie stają się np. dwuletnimi, rocznymi itd. Wszystkie posiadają stały kupon odsetkowy, płatny raz do roku w miesiącu, który zawiera się w nazwie obligacji (dwie pierwsze cyfry w nazwie).

Obligacja typu WZ to jedyna hurtowa obligacja skarbowa o zmiennym oprocentowaniu notowana na rynku Catalyst. Jej kupon ustalany jest na bazie wskaźnika WIBOR 6M + 0% i zmienia się co 6 miesięcy.

Wśród inwestorów profesjonalnych obligacje zerokuponowe i o stałym oprocentowaniu (PS, DS, OK, WS) handlowane są poprzez podawanie ich rentowności do wykupu (YTM). Podanie YTM konkretnej obligacji jest równoznaczne z podaniem jej ceny (za 100 zł wartości nominalnej). Taki mechanizm pozwala na łatwe porównywanie ze sobą obligacji o różnych kuponach i terminach do wykupu.

Aby ocenić atrakcyjność ceny obligacji na rynku Catalyst, warto porównać ceny z Catalyst z cenami po których handlują ze sobą bank). Takim punktem odniesienia jest rynek BondSpot: https://www.bondspot.pl/fixing_obligacji. Tam odbywa się ciągły handel obligacjami hurtowymi, a dwukrotnie w ciągu dnia ustalany jest tzw. Fixing cen obligacji, czyli ustalane są najlepsze ceny kupna i sprzedaży oraz średnia cena każdej obligacji.

W przeciwieństwie do obligacji stało kuponowych, obligacje zmiennoprocentowe, z uwagi na zmienny kupon – np. WZ-tki są zawsze handlowane (kwotowane) poprzez podawanie ich ceny za 100 złotych wartości nominalnej. Nawet, jeśli nominał tych obligacji jest inny niż 100 zł.

Warto wspomnieć też o tym, jak rozliczane są transakcje na obligacjach hurtowych. Ich cena za 100 zł wartości nominalnej dotyczy tylko ceny nominalnej obligacji. Odsetki zawsze są liczone w pełnej wysokości. Czyli jeżeli obligacja kwotowana jest po 80 za 100 zł wartości nominalnej, to dla obligacji o nominale 1000 zł cena za jej nominał wynosi 800 zł plus pełna wartość narosłych odsetek (od 1000 zł nominału) na dzień rozliczenia transakcji. Poniżej jeszcze jeden przykład rozliczenia transakcji na obligacji WS0429.

Obligacje detaliczne

Obecnie w ofercie mamy 8 różnych typów obligacji detalicznych. Trzeba wiedzieć, że oferta ta potrafi się w czasie mocno zmieniać. Ministerstwo Finansów od czasu do czasu likwiduje jedne z typów obligacji i wprowadza na ich miejsce inne, często różniące się diametralnie konstrukcją, rodzajem oraz sposobem liczenia oprocentowania.

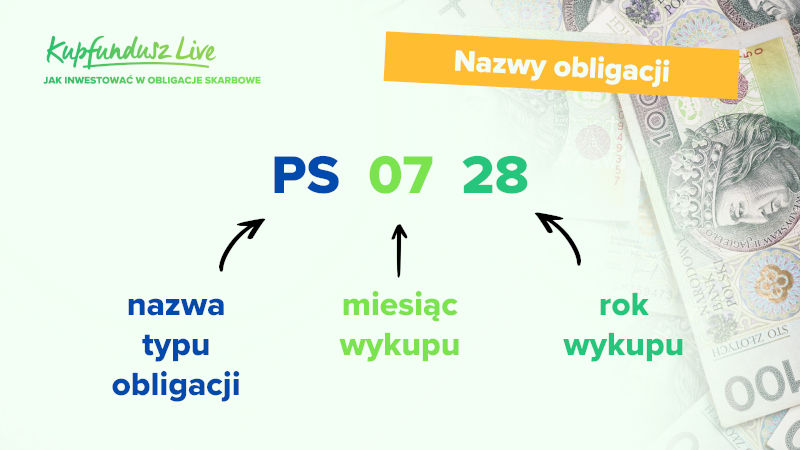

Konstrukcja i znaczenie nazwy obligacji detalicznych jest podobna do obligacji hurtowych. Pierwsze 3 litery (w hurtowych 2) oznaczają typ obligacji, który jest również skrótem pełnej nazwy, a kolejne cyfry oznaczają miesiąc (dwie pierwsze) oraz rok (dwie ostatnie) wykupu obligacji przez Skarb Państwa.

Aby ocenić atrakcyjność obligacji detalicznych w określonym czasie należy przede wszystkim przyjrzeć się oprocentowaniu: jego wysokości, czy się zmienia w czasie, od czego zależy jego wysokość oraz jaką opłatę ponosimy przy wcześniejszym wykupie. Jak już znamy te parametry, to możemy oceniać ich atrakcyjność w zależności od okresu, na który chcemy w nie inwestować. Pamiętajmy, że obligacje detaliczne nie musimy trzymać do wykupu i czasami lepiej umorzyć je wcześniej, płacąc prowizję, niż uparcie trzymać je aż do końca ich życia.

-

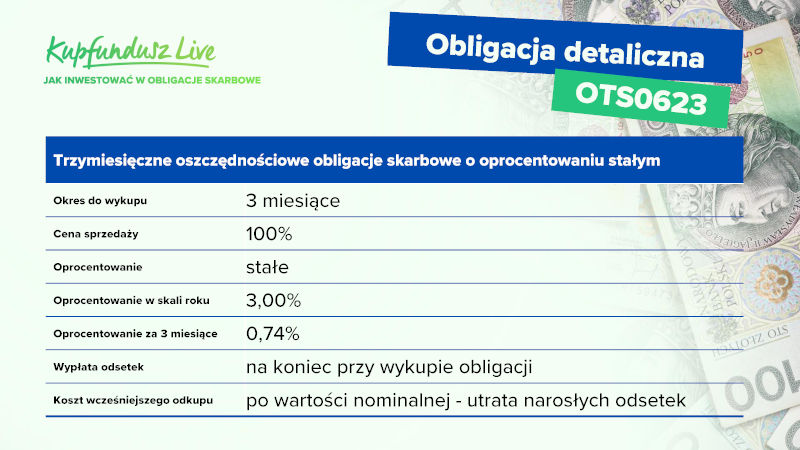

Obligacje typu OTS

Obecnie to najkrótsza emitowana obligacja skarbowa. Jej czas trwania to 3 miesiące (licząc od dnia zakupu). Oprocentowanie jest stałe w skali roku i wynosi 3%. Na tle pozostałych obligacji detalicznych, to bardzo niskie oprocentowanie i nieatrakcyjne nawet dla krótkoterminowych inwestorów. W dalszej części tekstu pokażę, że lepiej inwestować w inne obligacje, nawet jeżeli będziemy musieli zapłacić prowizję za wcześniejszy wykup (po 3 miesiącach od dnia zakupu).

-

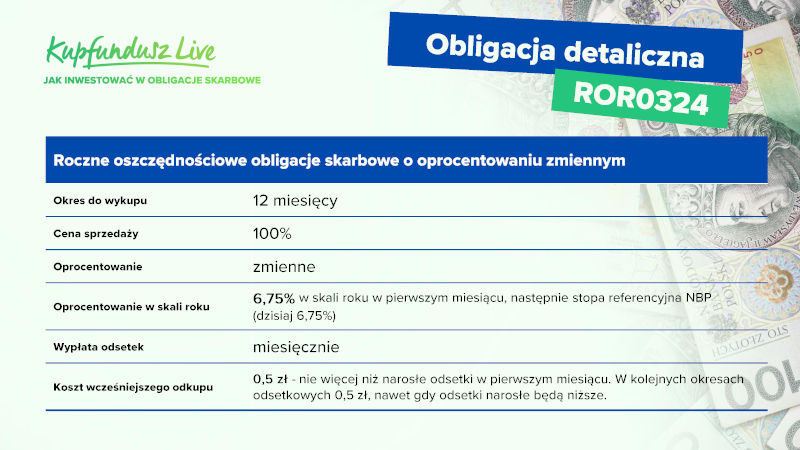

Obligacje typu ROR

Roczna obligacja o zmiennym oprocentowaniu, której kupon ustalany jest na bazie stopy referencyjnej NBP, której wysokość określają decyzje Rady Polityki Pieniężnej (RPP). Dzisiaj jest to 6,75% i dopóki RPP nie zmieni stóp, taki właśnie kupon, co miesiąc będzie miała ta obligacja (oczywiście 6,75% liczone w skali roku). Za jej wcześniejszy wykup musimy zapłacić 0,5 zł. - ale nie więcej niż narosłe odsetki.

-

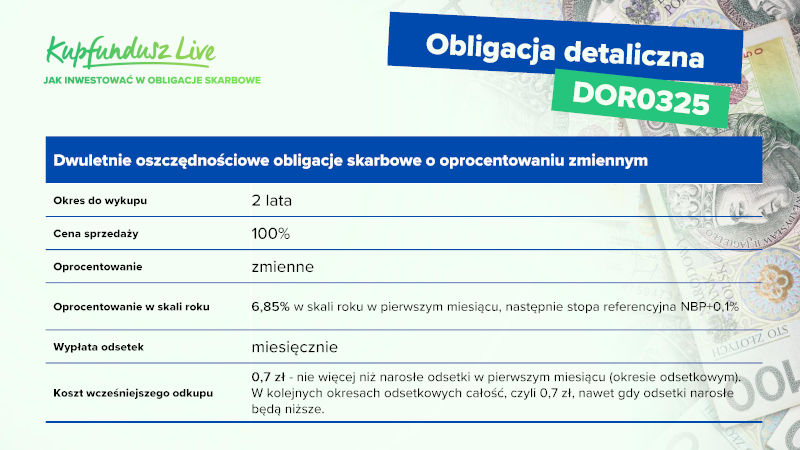

Obligacja typu DOR

Jej oprocentowanie zmienia się co miesiąc i ustalane jest na bazie referencyjnej stopy NBP, z tym że jest ono nieco wyższe niż w obligacji typu ROR, zarówno w pierwszym okresie odsetkowym (6,85% zamiast 6,75%), jak i w następnych okresach (do stopy referencyjnej NBP doliczana jest dodatkowa marża w wysokości 0,1% w skali roku).

-

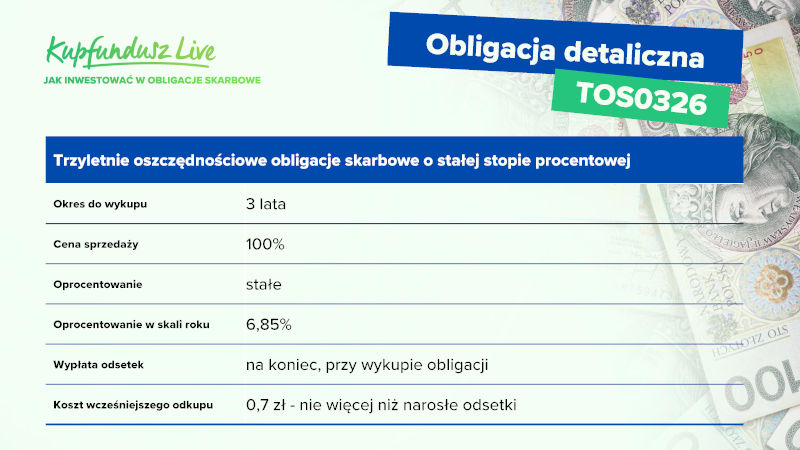

Obligacja typu TOS

Jedyna obligacja detaliczna o stałej wysokości kuponu w trakcie całego swojego życia. Niezależnie od tego, co będzie się działo na rynku obligacji i co zrobi RPP, jej oprocentowanie w skali roku będzie wynosiło 6,75% w każdym rocznym okresie odsetkowym. Odsetki wypłacane są wraz z wykupem obligacji. Nie musimy się więc martwić o ich reinwestowanie. „Kara” za wcześniejszy jej wykup to 0,7 zł., ale nie więcej niż narosłe odsetki.

-

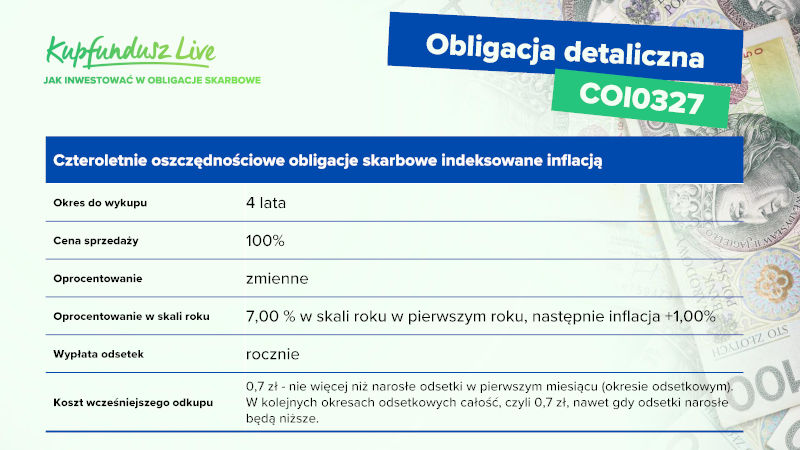

Obligacja typu COI

To pierwsza z czterech obligacji o oprocentowaniu indeksowanym inflacją. Uwaga: indeksowanie inflacją zaczyna się dopiero w drugim roku życia obligacji i jest ustalane na bazie historycznej rocznej inflacja liczonej na koniec stycznia każdego roku. Do wysokości inflacji doliczana jest marża w wysokości 1% rocznie. Natomiast w pierwszym rocznym okresie odsetkowym oprocentowanie jest stałe i wynosi 7%. Obligacja emitowana jest na okres 4 lat, a opłata za wcześniejszy wykup to 0,7 zł. Odsetki wypłacane są na koniec inwestycji wraz z wartością nominalną.

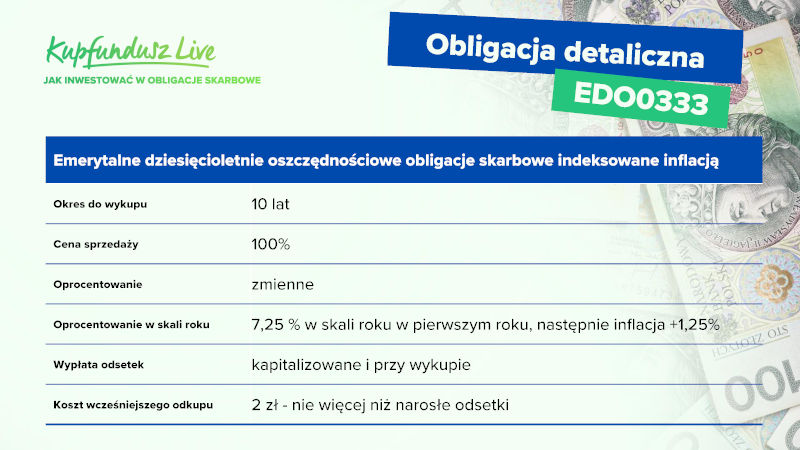

Obligacja typu EDO

Dziesięcioletnia obligacja detaliczna indeksowana inflacją. Jej konstrukcja jest analogiczna, jak w przypadku COI. W EDO również pierwszy kupon odsetkowy ma stałe oprocentowanie, które wynosi 7,25%, a następne kupony to roczna inflacja liczona na koniec stycznia każdego roku plus marża 1,25% (w COI 1%). Wcześniejsze przedstawienie do wykupu tej obligacji jest jednak niemal 3 razy droższe niż w przypadku COI i wynosi 2 zł. (oczywiście nie więcej niż kwota narosłych odsetek).

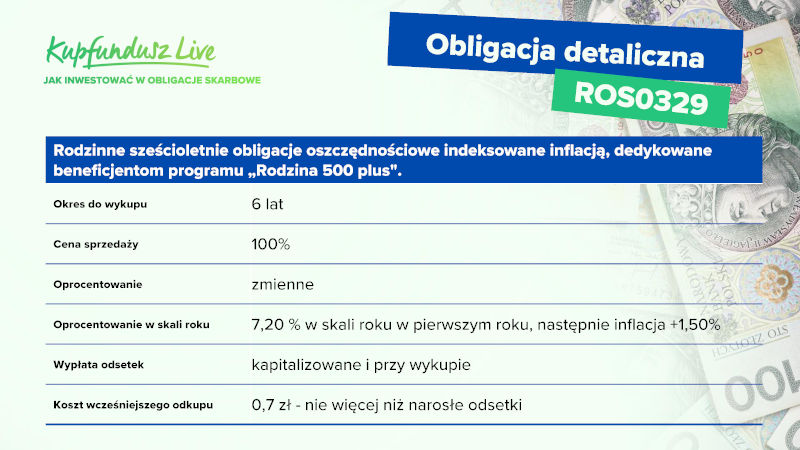

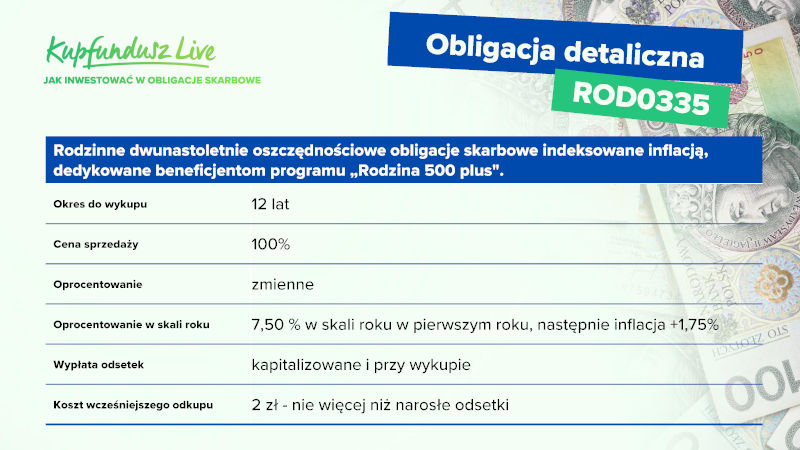

Obligacje rodzinne ROS i ROD

To instrumenty przeznaczone dla beneficjentów programu „Rodzina 500 plus” Tak więc ROS (sześcioletnia), jak i ROD (dwunastoletnia) nie są dostępne dla wszystkich chętnych. Skonstruowane są tak samo, jak obligacje indeksowane inflacją COI i EDO. Ich pierwszy kupon również jest stały, a kolejne to roczna inflacja plus marża. Ich atrakcyjność jest jednak większa, gdyż mają wyżej oprocentowany kupon odsetkowy w pierwszym roku i wyższą marże ponad inflację w kolejnych latach.

Jak inwestować w obligacje detaliczne

Aby mądrze wybrać jedną z oferowanych przez Skarb Państwa obligacji detalicznych należy odpowiedzieć sobie na następujące pytania:

- Na jak długo chcemy zainwestować?

- Co jest dla nas ważniejsze:

- zabezpieczenie przed wysoką inflacją w kolejnych latach

- czy jak najwyższe oprocentowanie w krótkim terminie (do roku)

- Dodatkowo (dla zaawansowanych):

- Jakiej inflacji spodziewamy się w kolejnych latach

Przy inwestycjach do 12 miesięcy, wysokość inflacji w nadchodzących 12 miesiącach oraz kolejnych latach nie ma dla nas znaczenia. Dlatego, że żadna obligacja nie oferuje oprocentowania w ciągu najbliższych 12 miesięcy uzależnionego od wysokości lub zmian poziomu inflacji. Nie przekreśla to jednak możliwości zainwestowania w obligacje o dłuższych niż 12 miesięcy terminach wykupu (w tym w te indeksowane inflacją). Musimy tylko skalkulować, czy poniesienie opłaty za wcześniejszy wykup nie spowoduje, że taka inwestycja będzie nieopłacalna i gorsza od innych opcji.

Wybór obligacji o dłuższym terminie do wykupu z założeniem, że przedstawimy ją do wcześniejszego wykupu ma jeszcze jeden bardzo ważny PLUS. Jeśli bowiem zmienią się nasze plany i postanowimy utrzymać naszą inwestycję dłużej, to wówczas nie musimy nic robić, bo pieniądze mamy już ulokowane w bardzo atrakcyjnej obligacji (np. COI, której kupon jest już indeksowany inflacją za ostatnie 12 miesięcy).

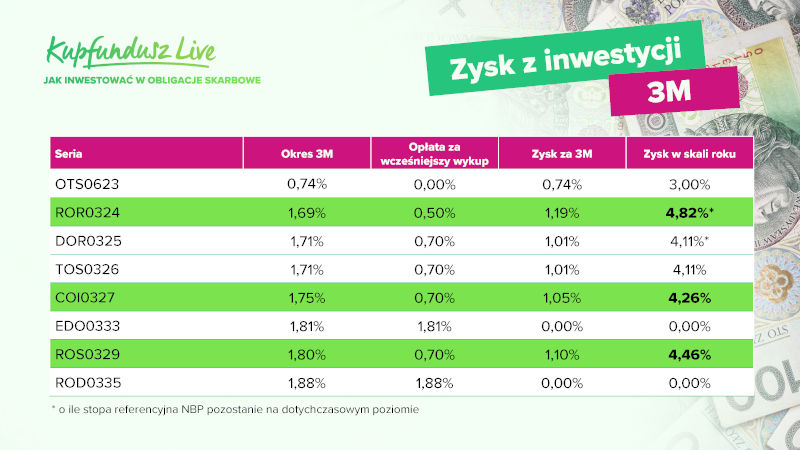

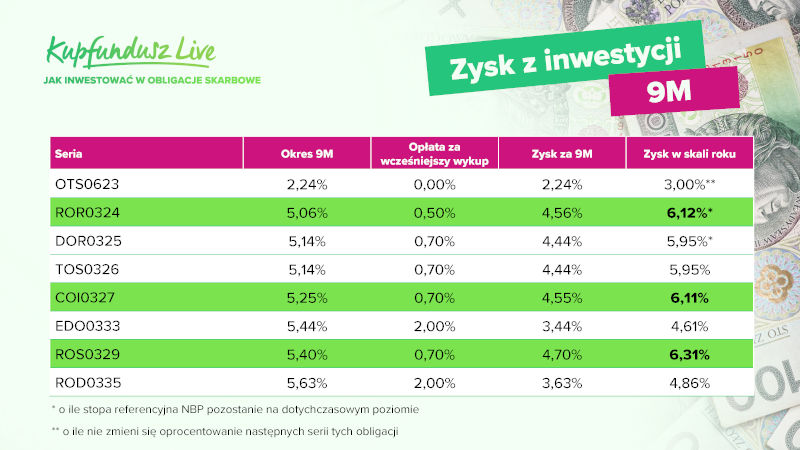

Przyjrzyjmy się, jakie zyski dają obligacje detaliczne, gdy chcemy zainwestować na 3 miesiące.

Musimy jednak przyjąć pewne założenia: W ciągu najbliższych 3 miesięcy Rada Polityki Pieniężnej nie zmieni stóp procentowych i przedstawiając dłuższe obligacje do wcześniejszego wykupu, zapłacimy odpowiednią opłatę.

Jak widzimy, inwestycja w niektóre obligacje o dłuższych terminach do wykupu jest, mimo opłaty za wcześniejsze umorzenie bardziej opłacalna niż ulokowanie ich w obligacje 3-miesięczne (OTS). Najbardziej opłacalna jest inwestycja w obligacje roczną, ale pamiętajmy o wcześniejszym założeniu – o braku zmian stóp przez RPP. Jeśli jednak RPP obniży ciągu najbliższych 2 miesiącach stopę referencyjną, to opłacalność obligacji typu ROR może być niższa.

Co ciekawe, lepiej od obligacji OTS wypadają również inne obligacje, pod warunkiem, że ich opłata za wcześniejszy wykup jest niższa niż 2 zł (czyli bez obligacji typu EDO i ROD). Po prostu przez 3 miesiące kwota odsetek od tych obligacji nie pokryje opłaty umorzeniowej. Wybierając dłuższe obligacje zyskujemy więc nie tylko wyższe oprocentowanie za 3 miesiące, ale również mamy możliwość kontynuowania inwestycji na wyższy procent, jeśli uznamy, że pieniądze na ten moment są nam niepotrzebne.

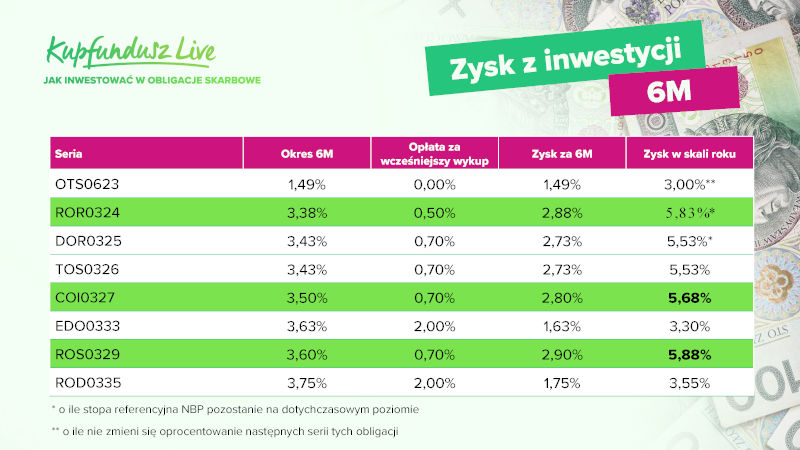

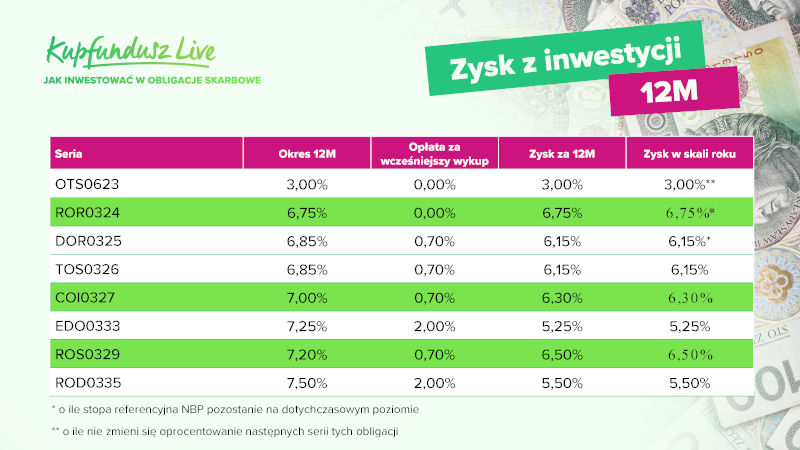

A teraz spójrzmy na atrakcyjność obligacji, gdy inwestujemy na 6 miesięcy.

W przypadku OTS zakładamy, że po 3 miesiącach (gdy skończy swoje życie) zainwestujemy w kolejną obligację typu OTS również na 3% w skali roku. Pozostałe obligacje musimy przedstawić do wcześniejszego wykupu, ponosząc odpowiednią opłatę.

Po 6 miesiącach wszystkie obligacje dają wyższą rentowność niż obligacja OTS. CO więcej, więcej dają zarobić również te obligacje, których opłata za wcześniejszy wykup wynosi 2 zł. !!!

Co więcej wszystkie obligacje indeksowane inflacją oraz 3-letnia o stałym oprocentowaniu gwarantują nam taką stopę zwrotu, gdyż przez pierwszy rok ich kupon jest stały. Obligacje ROR i DOR osiągną przedstawiony zysk, o ile nie zmieni się w najbliższych miesiącach stopa referencyjna NBP.

Pamiętajmy też, że kupując dłuższe obligacje, jeśli sytuacja nas nie zmusza możemy przedłużyć okres inwestycji o kolejne miesiące korzystając z wyższego oprocentowania niż dają obligacje 3-miesięczne.

Analogicznie wygląda sytuacja, gdy planujemy 9-miesięczną lub roczną inwestycję.

Nie opłaca nam się kupować najkrótszych obligacji typu OTS. Zwracam uwagę, że również inwestycja w roczną obligację typu ROR nie musi być najlepszą, jeśli RPP obniży stopę referencyjną NBP w czasie inwestycji.

Im dłuższy jest czas inwestycji, tym coraz większą atrakcyjnością wykazują obligacjami o dłuższych terminach do wykupu. A szczególnie atrakcyjne stają się obligacje indeksowane inflacją. I nie chodzi tylko o odsetki za pierwszy rok ich trzymania. Ich atrakcyjność rośnie, ponieważ ich kupon jest uzależniony od wysokości inflacji. Jeśli uznamy, że kupon ten jest niski (bo inflacja okazała się niska) to możemy je przedstawić do wcześniejszego wykupu i uwolnione pieniądze zainwestować w coś innego, bardziej dochodowego. I odwrotnie, jeśli kupon (inflacja) będzie wysoki, to bardziej będzie nam się opłacało je dalej trzymać w portfelu i spieniężyć inne, mniej dochodowe inwestycje z naszego portfela.

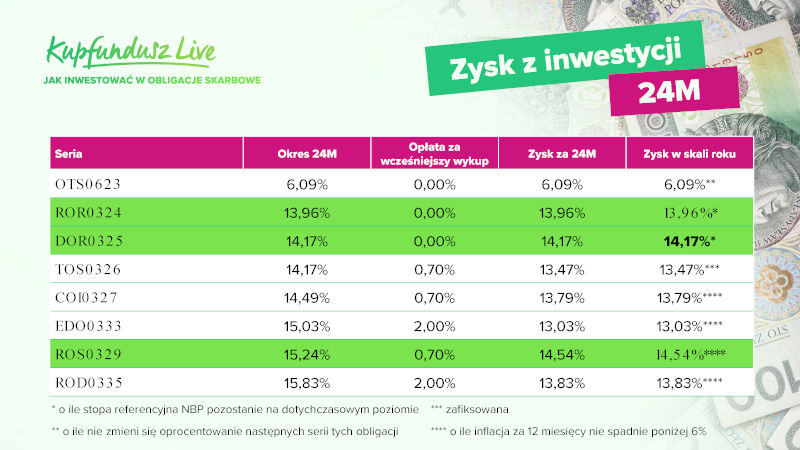

A jak będzie wyglądała dochodowość dwuletniej inwestycji w obligacje detaliczne.

W pierwszym roku wszystkie obligacje, poza OTS (3-miesięczne), ROR (roczne) i DOR (dwuletnie) posiadają stały kupon i łatwo jest policzyć, ile możemy na nich zarobić, nawet jeśli przedstawimy je do wcześniejszego wykupu. W kolejnym, drugim roku inwestycji, sytuacja się nieco komplikuje. Tylko jedna obligacja typu TOS posiada stałe oprocentowanie i tylko w jej przypadku możemy być pewni ile zarobimy po 2 latach. W przypadku pozostałych musimy przyjąć założenia i odpowiedzieć sobie na pytania:

- Czy i o ile Rada Polityki Pieniężnej zmieni stopy procentowe?

- Jaka będzie inflacja, na bazie której będzie ustalona wysokość kuponu obligacji COI, EDO, ROS i ROD w 2 roku inwestycji?

- Jakie będzie oprocentowanie kolejnych emisji 3-miesięcznych obligacji typu OTS?

Ad 1. Z dzisiejszej perspektywy wydaje się, że RPP będzie mniej skłonna do podwyższania stóp procentowych w najbliższych 2 latach, niż do ich obniżania. Dlatego przyjmijmy, że stopa referencyjna dla obligacji ROR i DOR nie będzie wyższa niż 6,75% i dla niej obliczmy ich dochodowość.

Ad 2. Stosunkowo trudne jest prognozowanie inflacji za najbliższe 12 miesięcy, ja przyjmuję wersję mało korzystną dla posiadaczy obligacji inflacyjnych i zakładam, że wyniesie ona 6% za najbliższe 12 miesięcy. Dla inflacji równiej 6% policzę zyskowność obligacji indeksowanych inflacją (COI, EDO, ROS, ROD). Inflacja wyższy o każdy punkt procentowy zwiększy o tyle samo zyski z obligacji inflacyjnych.

Ad 3. Zakładam, że obligacje 3-miesięczne zawsze będą mniej korzystnie oprocentowane niż pozostałe rozwiązania, dlatego w wyliczeniach nie zmieniam ich oprocentowania.

Poniższa tabela przedstawia wyliczenia rentowności inwestycji we wszystkie typy obligacji przy powyższych założeniach.

Jak widać dochodowość inwestycji w niemal wszystkie obligacje jest na podobnym poziomie. In minus odstaje jedynie obligacja typu OTS (najkrótsza).

Zwróćmy uwagę, że założenia premiowały nieco obligacje typu ROR i DOR. Przyjąłem bowiem, że stopy NBP nie będą spadały w najbliższych miesiącach, co wydaje się dzisiaj jednak mało prawdopodobne. Jeśli stopy NBP spadną rentowności inwestycji w obligacje ROR i DOR będą zdecydowanie niższe.

Założenie, że inflacja za najbliższe 12 miesięcy osiągnie 6% wydaje się też myśleniem życzeniowym. W rzeczywistości może okazać się znacznie wyższa. Wówczas rentowności inwestycji w obligacje COI, EDO ROS i ROD mogą przewyższać wszystkie pozostałe.

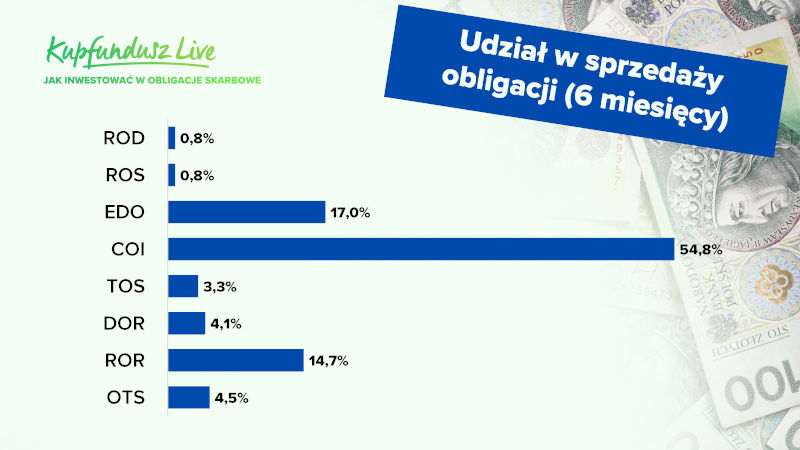

Na koniec przedstawiam wykres pokazujący, które obligacje detaliczne cieszyły się największym zainteresowanie w ciągu ostatnich 6 miesięcy. Bezapelacyjnym zwycięzcą są obligacje typu COI, czyli czteroletnie indeksowane inflacją. To w nich inwestorzy detaliczni ulokowali w tym czasie ponad połowę środków.

Mnie ta struktura nieco dziwi. Zwłaszcza to, że w 4-letnie obligacje inflacyjne (COI) zainwestowano ponad 3 razy więcej pieniędzy niż w 10-letnie EDO. Zapewne decyduje o tym niechęć do lokowania środków na dłuższe okresy i konieczność poniesienia opłaty 2 zł za wcześniejszy wykup obligacji EDO. Jednak podejście to może okazać się błędne, jeśli nie wykluczamy inwestowania na więcej niż 4 lata. Posiadając obligację EDO, w piątym, jak i następnych latach mamy zagwarantowane oprocentowanie: inflacja + 1,25% rocznie. Jeśli posiadaliśmy obligację 4-letnią COI to po 4 latach ponownie (jeśli nic się nie zmieni w ofercie obligacji) musimy inwestować w obligacje, których oprocentowanie w pierwszym roku nie jest powiązane z inflacją. W ten sposób tracimy rok zabezpieczenia przed inflacją. Jeśli przez dziesięć lat będziemy inwestować tylko w obligacje COI to przez 3 lata będziemy pozbawieni oprocentowania uzależnionego od poziomu inflacji (w pierwszym, w piątym i dziewiątym roku inwestycji). Gdy zainwestujemy w EDO, to „tracimy” tylko pierwszy rok. Jest jeszcze jeden argument przemawiający za EDO. Ich oprocentowanie co roku jest wyższe o 0,25% od oprocentowania obligacji COI.

-------------------------------------------------------------------------------------

![]()

Na platformie funduszy inwestycyjnych KupFundusz.pl bez opłat manipulacyjnych można inwestować w ponad 400 funduszy inwestycyjnych, krajowych i zagranicznych z 21 TFI. Jest to jedyna platforma w Polsce oferująca bez opłat dystrybucyjnych wszystkie krajowe fundusze indeksowe.

Załóż konto: kupfundusz.pl/rejestracja

Inwestowanie wiąże się z ryzykiem, a fundusze nie gwarantują osiągnięcia określonych wyników finansowych, ani nie gwarantują osiągnięcia jakichkolwiek wyników w przyszłości. Przed podjęciem decyzji inwestycyjnej KupFundusz SA rekomenduje także zapoznanie się z informacjami zawartymi bezpośrednio w prospektach informacyjnych instytucji finansowych, w szczególności w zakresie czynników ryzyka i opłat manipulacyjnych.

28.03.2023

Źródło: Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania