Obligacje stałoprocentowe już prawie 9 procent na plusie w tym roku

Raptem w październiku pisałem o tym, że indeks TBSP, gromadzący tzw. hurtowe (sprzedawane na przetargach, a potem notowane na rynku wtórnym) obligacje skarbowe o stałym oprocentowaniu, znalazł się 7 proc. na plusie od początku roku. Teraz, gdy końca dobiega listopad, stopa zwrotu liczona od początku roku jest już coraz bliżej progu +9 procent (na r

– Raptem w październiku pisałem o tym, że indeks TBSP, gromadzący tzw. hurtowe (sprzedawane na przetargach, a potem notowane na rynku wtórnym) obligacje skarbowe o stałym oprocentowaniu, znalazł się 7% na plusie od początku roku. Teraz, gdy końca dobiega listopad, stopa zwrotu liczona od początku roku jest już coraz bliżej progu +9% (na razie doszła do 8,7%) – pisze Tomasz Hońdo, CFA, zarządzający Quercus TFI.

Reklama

Pod tym względem obligacje stałoprocentowe wygrywają w tym roku z innymi kategoriami papierów skarbowych (przykładowo, indeks instrumentów o zmiennym oprocentowaniu jest niecałe 5,5% nad kreską) i jednocześnie rywalizują nawet z obligacjami korporacyjnymi, szczególnie z tymi o wyższym poziomie ryzyka.

Dlaczego ten rok jest tak udany dla tej kategorii instrumentów dłużnych? Pomagają przede wszystkim trwające obniżki stóp procentowych w Polsce przy relatywnie gołębiej polityce banków centralnych w USA i Europie (Fed zastanawia się nad kolejnymi obniżkami, ECB jest po cięciach stóp).

Sprawdź, jak radzą sobie w tym roku (YTD) fundusze dłużne.

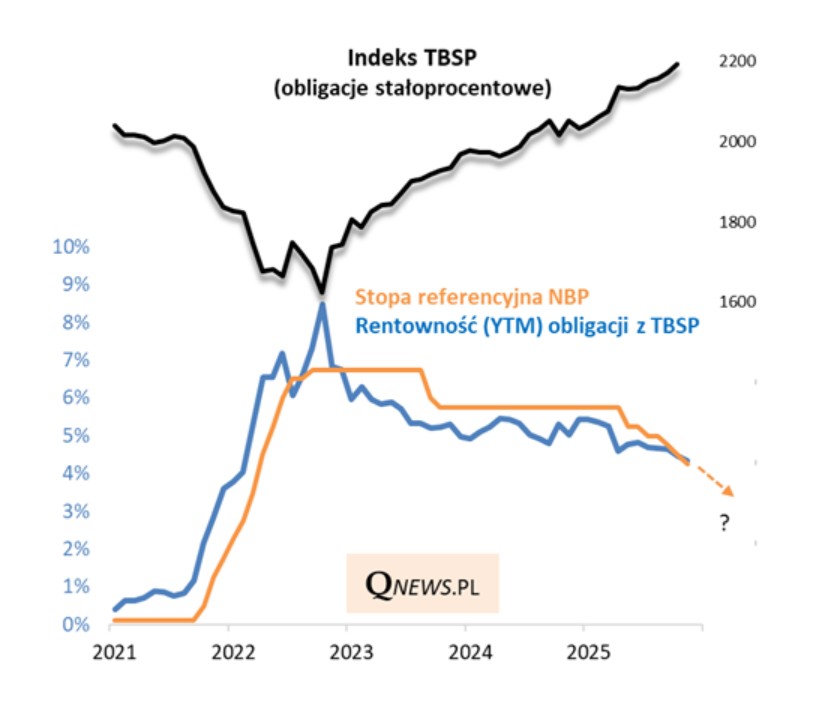

Na poniższym wykresie Tomasz Hońdo przypomina, jak kluczowe znaczenie dla obligacji stałoprocentowych ma kierunek zmian poziomu stóp. Kiedy RPP agresywnie podnosiła stopy (jesień 2021 – połowa 2022), indeks TBSP przeżył bezprecedensową w swej historii bessę, bo wyższe stopy popchnęły w górę przyszłą rentowność obligacji, a wyższa rentowność to automatycznie niższe ceny instrumentów stałoprocentowych.

Obecnie obserwujemy mechanizm odwrotny. Obniżki stóp pociągają stopniowo w dół rentowność obligacji, a to oznacza wzrost ich notowań na rynku wtórnym.

Pojawia się pytanie – czy ten korzystny dla instrumentów stałoprocentowych trend ma jeszcze szanse się utrzymać? Z oczekiwań ekonomistów wynikałoby, że tak, choć większość obniżek stóp już prawdopodobnie za nami. Przypomnijmy, że ze szczytowego punktu stopa referencyjna NBP została już łącznie zredukowana o 250 punktów bazowych (2,5 pkt proc.), z 6,75% do 4,25%. To, jak bardzo kolejne obniżki przybliżą ją ku pułapowi 3%, będzie zależało od powiązanych ze sobą czynników, takich jak tempo inflacji, tempo wzrostu gospodarczego (to ma w kolejnych kwartałach przyspieszać), działania głównych banków centralnych, czy wreszcie względy polityczne.

– Reasumując, wygląda na to, że na tym jeszcze nie koniec środowiska korzystnego dla obligacji stałoprocentowych, których indeks TBSP wypracował już niemal 9% stopy zwrotu, licząc od początku roku – konkluduje Tomasz Hońdo.

26.11.2025

Źródło: PawelKacperek / Shutterstock.com

analizy.pl

Tomasz Hońdo, Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania