Perspektywy polskiego rynku obligacji w 2026 roku

Rynek obligacji w Polsce w 2026 może okazać się dość zmienny. Tendencje rynkowe ukształtują przede wszystkim: polityka monetarna Narodowego Banku Polskiego, sytuacja fiskalna kraju oraz globalne tendencje na rynkach dłużnych.

Polityka monetarna: od wysokich stóp do łagodzenia polityki monetarnej

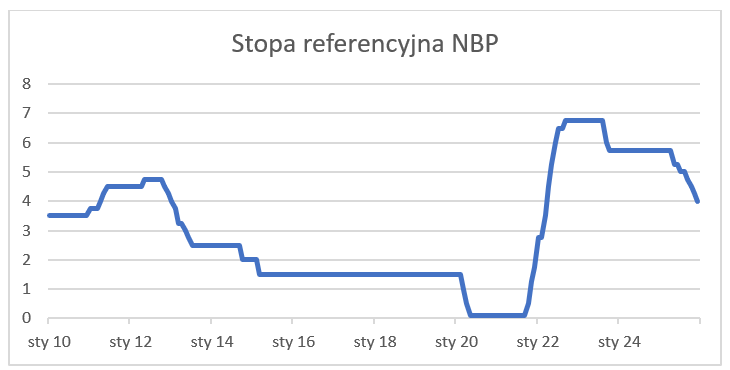

Po okresie podwyżek stóp procentowych, które miały zdusić inflację, polski bank centralny zaczął luzować politykę pieniężną. W 2025 roku stopa referencyjna została obniżona i choć wciąż pozostaje na relatywnie wysokim poziomie – otwiera drogę do dalszego łagodzenia polityki monetarnej w 2026 r.

Niższe stopy procentowe zwykle prowadzą do spadku rentowności obligacji państwowych. Warunkiem jest jednak wiara inwestorów, że obniżki stóp nie spowodują wzrostu inflacji. Dla posiadaczy obligacji o stałym kuponie oznacza to wzrost wartości ich papierów.

Inflacja i jej wpływ na obligacje

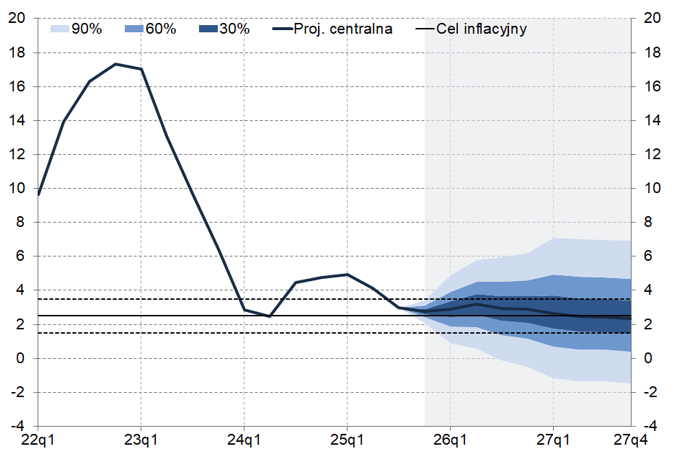

Prognozy NBP wskazują na dalsze spowolnienie inflacji w Polsce w 2026 roku, choć początek roku może przynieść wzrost inflacji. W perspektywie roku 2027 inflacja ma spaść według projekcji centralnej do poziomu 2%.

Jeśli inflacja rzeczywiście spadnie, inwestorzy mogą oczekiwać dalszych spadków rentowności, a więc wzrostu cen obligacji o stałym oprocentowaniu. Początek roku ze względu na możliwy wzrost inflacji może być nerwowy. W dłuższej perspektywie inflacja w Polsce może wzrosnąć na skutek szoków zewnętrznych, np. wzrostu cen ropy naftowej.

Rentowności obligacji skarbowych – czego się spodziewać?

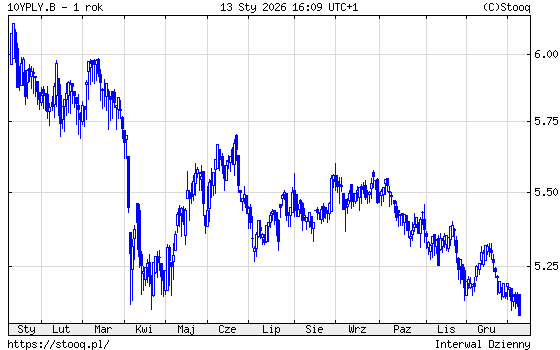

Rentowności 10-letnich obligacji skarbowych Polski mogą nadal się obniżać w 2026 r., choć pozostaną na poziomach wyższych niż w poprzedniej dekadzie. Szacunki analityków wskazują, że rentowności tych papierów mogą obniżyć się poniżej poziomu 5% i stopniowo obniżać się w kierunku 4,8% w horyzoncie 12 miesięcy. Ten scenariusz przy dalszej dezinflacji w Polsce jest bardzo prawdopodobny.

Na polski rynek obligacji wpływ będą miały również tendencje na innych rynkach obligacji skarbowych. Bardzo ważna będzie sytuacja w USA i Japonii.

Sytuacja fiskalna i ryzyko kredytowe

Kolejnym kluczowym elementem wpływającym na rynek obligacji są wskaźniki długu publicznego i deficytu fiskalnego Polski. Według prognoz Komisji Europejskiej deficyt sektora finansów publicznych ma pozostać w 2026 r. na wysokim poziomie, a stosunek długu publicznego do PKB będzie się stopniowo zwiększał w kolejnych latach.

Agencje ratingowe, np. Fitch, ostrzegały o możliwym pogorszeniu perspektyw kredytowych ze względu na wysokie wydatki publiczne i brak zdecydowanego planu naprawy finansów publicznych.

Reklama

Wyższy poziom długu publicznego dług i deficyt fiskalny mogą zwiększać ryzyko kredytowe papierów skarbowych i wpływać na wyższe premie za ryzyko, co może utrzymywać rentowności na wyższym poziomie niż w gospodarkach o bardziej stabilnej sytuacji fiskalnej. Jednak do poważnego kryzysu zadłużeniowego w Polsce raczej w perspektywie najbliższych lat nie dojdzie.

Obligacje korporacyjne – szanse i wyzwania

Obligacje korporacyjne w Polsce to przede wszystkim obligacje o zmiennym kuponie. To sprawia, że zachowują się one jak papiery krótkoterminowe, co oznacza, że ryzyko stopy procentowej jest niewielkie.

Wyższe stopy procentowe w poprzednich latach podniosły koszty finansowania, ale obecne i oczekiwane obniżki stóp mogą zachęcić więcej przedsiębiorstw do emisji papierów dłużnych. To z kolei może poszerzyć rynek i zwiększyć jego głębokość. To powinno zmniejszyć ryzyko niewypłacalności firm, ale równocześnie dla inwestorów niższe stopy procentowe oznaczają, że obligacje takie będą miały niższe kupony w kolejnych okresach odsetkowych. Mimo to inwestycje w fundusze takich obligacji powinny przynieść wyższe stopy zwrotu niż lokaty bankowe.

Podsumowanie

Perspektywy polskiego rynku obligacji w 2026 roku można ocenić jako umiarkowanie pozytywne, choć z istotnymi czynnikami ryzyka:

Szanse

- Możliwe dalsze obniżki stóp procentowych zwiększają prawdopodobieństwo wzrostu cen obligacji o dłuższych terminach zapadalności i stałym kuponie.

- Prognozowany spadek inflacji do poziomów nawet poniżej celu inflacyjnego banku centralnego.

- Dalszy rozwój rynku długu korporacyjnego, a więc większa oferta inwestycyjna.

Wyzwania

- Utrzymujący się wysoki deficyt fiskalny i rosnący dług publiczny.

- Potencjalny wzrost ryzyka kredytowego Polski i wyższe premie za ryzyko.

- Zmienność na globalnych rynkach finansowych.

13.01.2026

Źródło: PawelKacperek / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania