Mniejszy bilans Fed, większe ryzyko. Najtrudniejszy test Kevina Warsha

Kevin Warsh, nowy szef Fed chce zmniejszyć sumę bilansową Fed, zmniejszyć poziom rezerw banków i obniżyć stopy procentowe. Pomysł jest bardz niebezpieczny i trudny do wykonania.

Redukcja sumy bilansowej Rezerwy Federalnej na pierwszy rzut oka brzmi jak techniczna operacja księgowa. Fed pozwala wygasać obligacjom skarbowym i papierom hipotecznym, które ma w portfelu, nie reinwestuje w pełni zapadających środków, a jego bilans stopniowo się kurczy. W praktyce jednak jest to jedna z bardziej wrażliwych operacji w polityce pieniężnej. Zbyt szybkie ograniczanie bilansu może bowiem uderzyć w płynność rynku finansowego, podbić krótkoterminowe stopy procentowe i wymusić na banku centralnym awaryjną zmianę kursu.

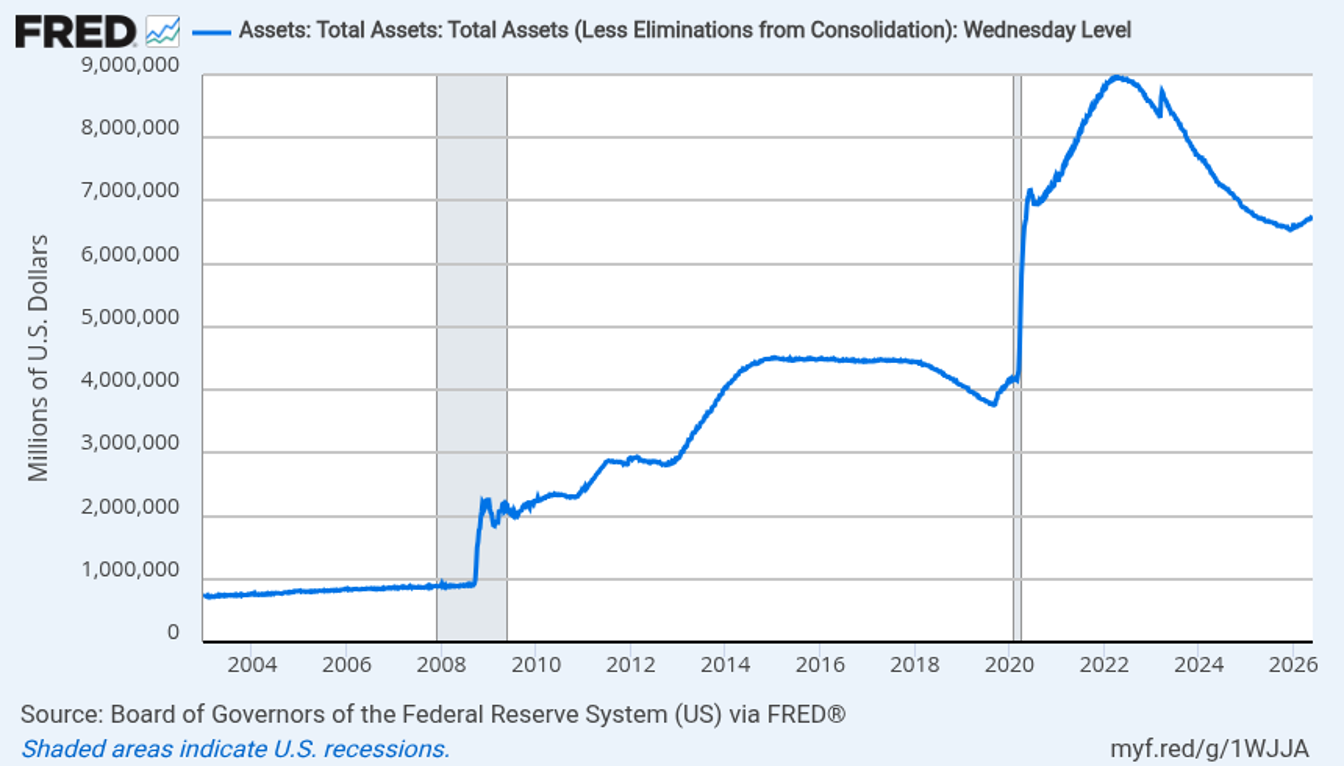

Fed już zmniejszał w ostatnim czasie sumę bilansową, z prawie 9 bilionów do 5,5 biliona USD. I rynek międzybankowy zaczął być nerwowy. Dalsze odchudzanie bilansu fed-u może się źle skończyć.

To właśnie z tym problemem będzie musiał zmierzyć się Kevin Warsh, nowy przewodniczący Fed. Warsh od dawna należy do grona krytyków nadmiernie rozbudowanego bilansu banku centralnego. Jego podejście może oznaczać większą determinację w ograniczaniu roli Fed na rynku obligacji. Problem polega na tym, że mniejszy bilans nie zawsze oznacza bezpieczniejszy system. W pewnych warunkach może oznaczać system bardziej podatny na szoki płynnościowe.

Bilans Fed to nie tylko aktywa

Po globalnym kryzysie finansowym i pandemii Fed znacząco zwiększył skalę posiadanych aktywów. Skup obligacji miał stabilizować rynki, obniżać koszty finansowania i wspierać gospodarkę w sytuacji, gdy tradycyjne obniżki stóp procentowych były niewystarczające. Efektem ubocznym był jednak ogromny bilans banku centralnego i system finansowy działający w warunkach bardzo wysokiej płynności.

Kiedy Fed zmniejsza bilans, dzieje się coś więcej niż tylko spadek wartości aktywów po stronie księgowej. Z systemu odpływają również rezerwy bankowe, czyli pieniądz, którym banki rozliczają się między sobą i z bankiem centralnym. Dopóki rezerw jest bardzo dużo, rynek działa płynnie. Ale gdy ich ilość zbliża się do minimalnego poziomu uznawanego przez banki za komfortowy, sytuacja może zmienić się nagle.

To jest kluczowe ryzyko QT, czyli quantitative tightening. Płynność nie znika liniowo. Przez długi czas rynek może sprawiać wrażenie spokojnego, a następnie relatywnie niewielki odpływ gotówki może wywołać gwałtowny wzrost stawek na rynku pieniężnym.

Lekcja z 2019 roku

Najważniejsze ostrzeżenie pochodzi z września 2019 r. Wtedy połączenie rozliczeń emisji obligacji skarbowych i płatności podatkowych przez firmy doprowadziło do gwałtownego odpływu gotówki z rynku. Rezerwy bankowe spadły w krótkim czasie, a stawki repo nagle wystrzeliły. Fed musiał interweniować, dostarczając płynność, aby przywrócić kontrolę nad krótkoterminowymi stopami procentowymi.

Tamto wydarzenie pokazało, że granica między „wystarczającą” a „zbyt małą” ilością rezerw jest trudna do oszacowania z wyprzedzeniem. Modele mogą sugerować, że system ma jeszcze zapas płynności, ale praktyczny test przychodzi dopiero wtedy, gdy rośnie zapotrzebowanie na gotówkę, dealerzy muszą finansować większe portfele obligacji, a banki nie chcą lub nie mogą łatwo przekazywać rezerw dalej.

Dla Warsha to lekcja szczególnie istotna. Jeśli nowy szef Fed będzie chciał wrócić do bardziej ambitnego ograniczania bilansu, będzie musiał uniknąć wrażenia, że bank centralny powtarza błąd sprzed kilku lat: zbyt długo zakłada, że rezerw jest wystarczająco dużo, po czym odkrywa, że rynek już się zaciął.

Trudny moment na eksperyment

Wyzwanie jest tym większe, że Fed zakończył ostatni program redukcji bilansu właśnie dlatego, że warunki płynnościowe zaczęły wyglądać mniej komfortowo. Rosnące napięcia na rynkach pieniężnych, większe wykorzystanie narzędzi płynnościowych i sygnały, że rezerwy nie są już „nadmiarowe”, skłoniły FOMC do zatrzymania QT.

To oznacza, że Warsh nie startuje z punktu, w którym system jest zalany płynnością tak jak tuż po pandemii. Startuje raczej z punktu, w którym Fed sam uznał, że dalsze kurczenie bilansu wymagałoby ostrożności.

Dodatkowym problemem jest sytuacja na rynku długu USA. Skarb Państwa musi finansować wysokie potrzeby pożyczkowe, a prywatni inwestorzy muszą absorbować dużą podaż obligacji. Jeżeli Fed będzie dalej zmniejszał swój portfel, większa część długu będzie musiała zostać przejęta przez rynek. To może podbić premię za czas inwestycji i rentowności długoterminowych obligacji, a w konsekwencji zwiększyć koszt kredytu dla firm i gospodarstw domowych.

Stopy w jedną stronę, bilans w drugą?

Warsh może też stanąć przed problemem niespójności sygnałów. Polityka pieniężna Fed działa dziś dwoma kanałami: przez stopy procentowe i przez bilans. Jeżeli bank centralny obniża stopy, ale jednocześnie mocno ogranicza bilans, efekt dla gospodarki i rynków może być niejednoznaczny. Krótkie stopy mogą spadać, ale długie rentowności mogą pozostać wysokie, jeśli rynek uzna, że Fed wycofuje ważnego nabywcę obligacji.

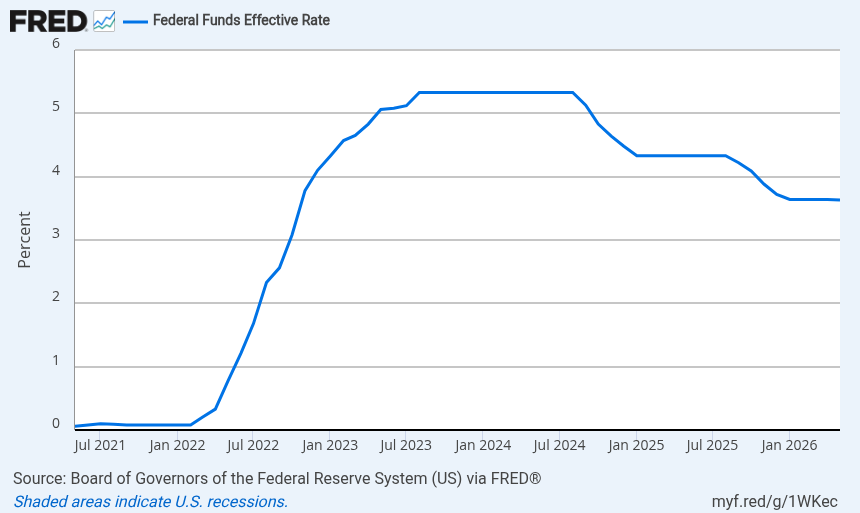

Fed obniża stopy procentowe od 2024 roku:

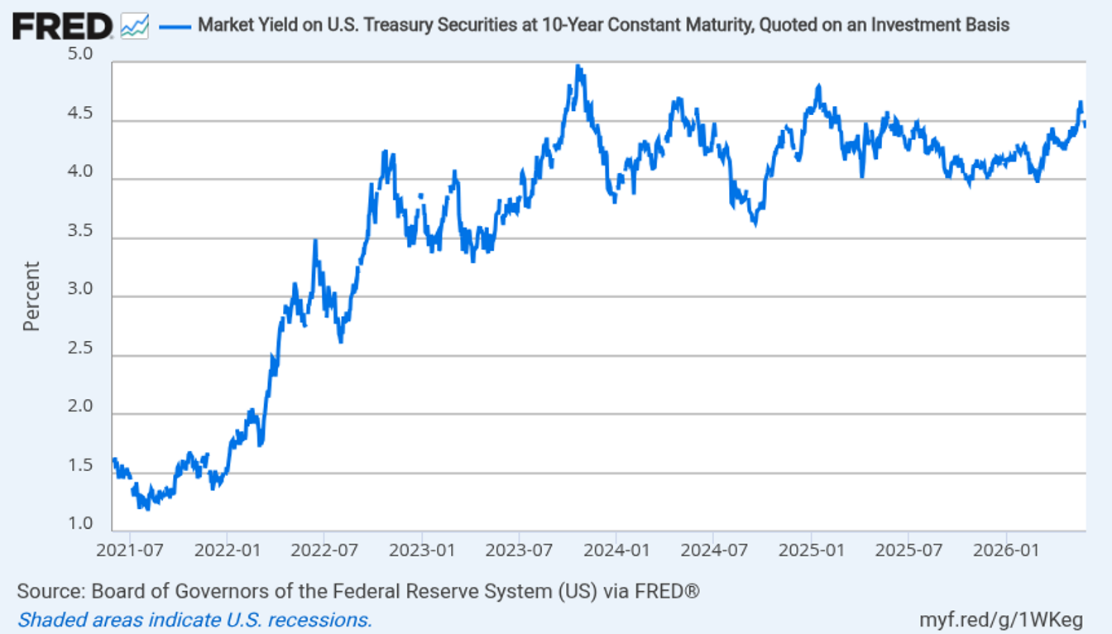

Ale rentowności długoterminowych obligacji w tym czasie nie tylko spadały, ale również rosły:

Taki miks polityki dziś byłby trudny do zakomunikowania. Inwestorzy musieliby zrozumieć, czy Fed łagodzi politykę, zacieśnia ją, czy po prostu próbuje uporządkować narzędzia po okresie nadzwyczajnych działań. A im mniej klarowny przekaz, tym większe ryzyko gwałtownych reakcji rynku.

Niezależność Fed jako dodatkowy wymiar ryzyka

Bilans Fed ma również wymiar polityczny. Im większy portfel obligacji skarbowych posiada bank centralny, tym częściej pojawiają się pytania, czy Fed nie ułatwia finansowania deficytu budżetowego. Z tego punktu widzenia argument za mniejszym bilansem jest zrozumiały: bank centralny powinien ograniczać swoją obecność na rynku długu i wracać do bardziej neutralnej roli.

Ale druga strona tego argumentu jest równie ważna. Jeżeli redukcja bilansu będzie prowadzona w warunkach rosnącego zadłużenia państwa, napięć na rynku obligacji i presji politycznej na niższe stopy, każda decyzja Fed może zostać odczytana politycznie. Zbyt szybkie QT może zostać uznane za działanie podbijające koszty obsługi długu. Zbyt wolne QT – za dowód, że Fed finansuje rząd. Warsh będzie musiał poruszać się między tymi oskarżeniami, jednocześnie broniąc niezależności instytucji.

Reklama

Największe wyzwanie: znaleźć poziom, którego nie widać

Najtrudniejszym zadaniem dla Warsha nie będzie samo zmniejszenie bilansu. Będzie nim znalezienie takiego poziomu rezerw, który jest wystarczający dla stabilnego działania systemu, ale nie oznacza utrzymywania bilansu Fed na trwale nadmiernie wysokim poziomie.

Problem w tym, że tego poziomu nie da się precyzyjnie wskazać z góry. Zależy on od regulacji bankowych, skłonności banków do pożyczania rezerw, struktury rynku repo, skali emisji długu przez Treasury, zachowania funduszy rynku pieniężnego i popytu na bezpieczne aktywa. To ruchomy cel.

Dlatego redukcja sumy bilansowej Fed może być słusznym celem długoterminowym, ale tylko wtedy, gdy będzie prowadzona ostrożnie. Zbyt agresywne QT mogłoby wywołać napięcia płynnościowe, wzrost zmienności na rynku obligacji i utratę kontroli nad krótkoterminowymi stopami procentowymi. Z kolei całkowita rezygnacja z normalizacji bilansu utrwaliłaby przekonanie, że Fed po każdym kryzysie powiększa swoją rolę, ale nigdy naprawdę się z niej nie wycofuje.

Warsh będzie musiał znaleźć równowagę między tymi dwoma ryzykami. To może być jeden z najważniejszych testów jego kadencji: zmniejszyć bilans Fed na tyle, by przywrócić bankowi centralnemu większą neutralność, ale nie na tyle, by przypadkiem pozbawić system finansowy płynności, której potrzebuje do stabilnego działania.

Jeżeli ktoś szuka powodu, który może spowodować bessę na amerykańskim rynku akcji, to wcale nie jest recesja w gospodarce. Jeżeli Warsh będzie realizował swój pomysł nieostrożnie, to spadki na giełdach mogą pojawić się tylko dlatego, ze na rynku międzybankowym zabraknie kapitału. To ryzyko, które nowy szef Fed powinien dostrzegać.

02.06.2026

Źródło: Tama2u / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania