Podsumowanie tygodnia na rynkach (2026-07-17). Sprzeczne impulsy dla inflacji i obligacji

Eskalacja konfliktu USA – Iran i ponowne ograniczenie żeglugi przez cieśninę Ormuz podbiły ropę, rentowności obligacji i premię za ryzyko. Jednocześnie niższe od oczekiwań dane CPI i PPI w USA chwilowo uspokajały obawy o podwyżki stóp Fed. Rezultatem były gwałtowne, często przeciwstawne ruchy pomiędzy kolejnymi sesjami.

Rynki akcji

Wall Street. Poniedziałek przyniósł silną przecenę spółek technologicznych: Nasdaq stracił 1,6%, a S&P 500 około 0,8%, ponieważ wyższa ropa zwiększyła oczekiwania inflacyjne i presję na stopy procentowe. We wtorek i środę nastąpiło odbicie po łagodniejszych danych CPI i PPI. W czwartek ponownie wyprzedawano producentów półprzewodników i beneficjentów boomu AI: Nasdaq spadł 1,47%, S&P 500 o 0,51%, a Dow Jones o 0,20%. Do czwartkowego zamknięcia wszystkie główne indeksy amerykańskie były na tygodniowym minusie, z Nasdaq około 1,5% niżej.

Europa. Rynki europejskie zachowywały się względnie stabilniej niż amerykańska i azjatycka technologia. Brytyjski FTSE 100 korzystał z dużego udziału koncernów naftowych, podczas gdy bardziej technologiczne DAX i holenderski AEX znajdowały się pod presją. Wzrost kosztów energii ograniczał jednak potencjał całego regionu.

Azja. Był to zdecydowanie najsłabszy region. Już w poniedziałek KOSPI spadł około 9%, co doprowadziło do czasowego wstrzymania handlu. W piątek wyprzedaż pogłębiła się: Nikkei 225 tracił ponad 5%, rynek tajwański niemal 6%, a KOSPI ponad 6%. Głównym źródłem spadków były spółki AI i półprzewodnikowe, dodatkowo obciążone wysokimi cenami importowanej energii.

Obligacje

Rynek długu nie zachowywał się jak podczas klasycznego „risk-off”. W poniedziałek ceny amerykańskich obligacji spadały, ponieważ inwestorzy koncentrowali się nie na bezpieczeństwie, lecz na inflacyjnym skutku droższej ropy. Rentowność dwuletnich Treasuries wzrosła wtedy do około 4,28%, najwyżej od roku.

Reklama

Niższe od prognoz CPI we wtorek oraz PPI w środę sprowadziły rentowności w dół i zmniejszyły wyceniane prawdopodobieństwo szybkiej podwyżki stóp Fed. W czwartek część ruchu została odwrócona wraz z ponownym wzrostem napięcia geopolitycznego. W piątek rano rentowności wynosiły około:

- 2-letnie USA: 4,14%,

- 10-letnie USA: 4,55%,

- 30-letnie USA: 5,08%.

W Europie 10-letni Bund znajdował się w rejonie 3,13%, a brytyjski gilt około 4,96%. Wysokie ceny ropy powodowały, że obligacje długoterminowe nadal wymagały dużej premii inflacyjnej.

Waluty

Dolar poruszał się pomiędzy dwoma przeciwstawnymi impulsami. Łagodniejsze dane inflacyjne osłabiały oczekiwania dotyczące podwyżek Fed i ciążyły USD we wtorek oraz środę. Z drugiej strony konflikt na Bliskim Wschodzie, wzrost cen energii i popyt na płynność działały na korzyść amerykańskiej waluty. W czwartek DXY odbił do około 100,5, a w piątek rano znajdował się w pobliżu 100,7.

Poziomy z piątkowego poranka:

- EUR/USD: 1,144,

- USD/JPY: 162,4,

- GBP/USD: 1,346.

Jen nie skorzystał wyraźnie z awersji do ryzyka. Szkodziły mu zależność Japonii od importu energii, bardzo wysokie USD/JPY oraz niepewność dotycząca dalszej polityki Banku Japonii. Euro również pozostawało podatne na wzrost cen ropy i gazu, ponieważ szok energetyczny jest dla Europy relatywnie bardziej niekorzystny niż dla USA.

Ormuz i ropa

Cieśnina Ormuz była kluczowym czynnikiem całego tygodnia. Po załamaniu wcześniejszego porozumienia doszło do kolejnych amerykańskich ataków na Iran oraz irańskich działań odwetowych. USA ponownie ogłosiły blokadę irańskich portów i zapowiedziały pobieranie opłaty od statków korzystających z cieśniny, a część armatorów ograniczała lub ukrywała ruch jednostek.

Brent zakończył poniedziałek w pobliżu 83,30 USD, a w piątek rano kosztował około 84–85 USD za baryłkę. W skali tygodnia ropa była wyżej o około 12%, co stanowiło główne źródło ponownego wzrostu oczekiwań inflacyjnych.

Znaczenie cieśniny jest systemowe: przechodzi przez nią około jednej piątej światowego zużycia ropy i produktów naftowych, ponad jedna czwarta morskiego handlu ropą oraz około jedna piąta światowego handlu LNG.

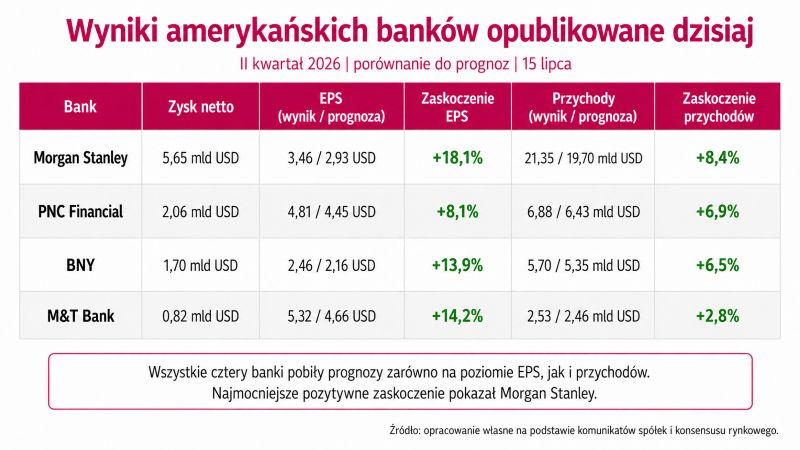

Wyniki amerykańskich banków: bardzo mocne, ale niejednoznaczne

Sezon wynikowy rozpoczął się wyjątkowo dobrze. JPMorgan, Goldman Sachs, Bank of America, Citigroup i Wells Fargo pokazały rezultaty wspierane przez wysoką aktywność handlową, odbicie bankowości inwestycyjnej i transakcji kapitałowych. Dzień później Morgan Stanley podał rekordowe przychody na poziomie 21,3 mld USD oraz wzrost zysku o 58% r/r.

Reakcja kursów pokazała jednak, że samo „pobicie konsensusu” nie wystarczało:

- Goldman Sachs: +9%,

- JPMorgan: +2,5%,

- Bank of America: +1,8%,

- Citigroup: -5,3%,

- Wells Fargo: -2,8%.

Trzy pierwsze banki ustanowiły rekordy notowań. Różnice wynikały z jakości przychodów, kosztów, perspektyw marż odsetkowych i oczekiwań, które przed publikacją były już wysokie.

Warsh przed Kongresem: jastrzębi w przekazie, ostrożny w sygnałach

Szef Fedu Kevin Warsh wystąpił przed Izbą Reprezentantów 14 lipca i Senatem 15 lipca. Powtórzył, że Fed nie będzie tolerował utrzymującej się podwyższonej inflacji, a celem pozostaje sprowadzenie jej do 2%. Jednocześnie nie zasugerował wprost ani terminu, ani skali ewentualnych podwyżek stóp.

Warsh nie ogłosił „mission accomplished” po dobrym odczycie CPI, podkreślił niezależność Fed od presji politycznej oraz zapowiedział przegląd sposobu komunikacji, miar inflacji i polityki bilansowej banku centralnego. Szczególnie ważna dla obligacji była zapowiedź przeglądu struktury bilansu Fed i systemu „ample reserves”, choć była to na razie zapowiedź prac, a nie konkretna decyzja o szybszym QT.

Wpływ rynkowy samego wystąpienia był ograniczony, ponieważ inwestorzy nie otrzymali nowego forward guidance. Ważniejsze były opublikowane tego samego dnia dane CPI: po niższym od oczekiwań odczycie rynek obniżył prawdopodobieństwo podwyżki stóp na lipcowym posiedzeniu z około 42% do 17%.

CPI i PPI: chwilowe złagodzenie obaw inflacyjnych

Niższe od prognoz dane o cenach konsumpcyjnych, a następnie producentów, doprowadziły do spadku rentowności obligacji i odbicia akcji we wtorek i środę. Był to jednak ruch kruchy: rynek traktował słabszą inflację bazową jako argument przeciw natychmiastowej podwyżce, ale droższa ropa tworzyła ryzyko ponownego wzrostu inflacji w następnych miesiącach.

- Dane historyczne mówiły: inflacja słabnie,

- Ormuz i ropa mówiły: inflacja może ponownie przyspieszyć,

- Warsh mówił: Fed nie może jeszcze ogłosić zwycięstwa.

Realizacja zysków w AI i półprzewodnikach

To był drugi – obok ropy – najważniejszy czynnik dla indeksów giełdowych. W czwartek indeks półprzewodników Philadelphia Semiconductor stracił około 4,3%, mimo bardzo mocnych wyników TSMC. Nasdaq spadł 1,47%. Źródłem przeceny nie były słabe fundamenty, lecz redukcja pozycji przez fundusze hedgingowe, wysokie wyceny i przekonanie, że oczekiwania wobec spółek AI stały się ekstremalnie wymagające.

Wcześniej IBM spadł jednego dnia o około 25% po ostrzeżeniu dotyczącym wyników, istotnie obciążając Dow Jones. Pokazało to, że inwestorzy zaczęli bardziej selektywnie podchodzić do narracji AI: rekordowe nakłady inwestycyjne były korzystne dla producentów infrastruktury, ale równocześnie budziły pytania o rentowność i wypieranie tradycyjnych wydatków IT.

Chiny i słabszy popyt wewnętrzny

Chiński PKB wzrósł w II kwartale o 4,3% r/r, wolniej niż 5% w pierwszym kwartale. Dane przemysłowe były relatywnie mocne, ale sprzedaż detaliczna rosła słabo, a inwestycje w nieruchomości w pierwszym półroczu spadły o 18%. Było to negatywne tło dla spółek surowcowych, dóbr luksusowych oraz europejskich eksporterów zależnych od chińskiego popytu.

Polskie akcje, obligacje i inflacja

Polski rynek akcji wyróżniał się w tym tygodniu relatywną siłą na tle zagranicy. WIG ustanowił historyczny rekord na poziomie 144 465,6 pkt, a WIG20 osiągnął najwyższe poziomy obecnej hossy, wspierany m.in. przez Orlen, Allegro i KGHM. Pomagała niewielka ekspozycja GPW na przeceniane globalnie spółki technologiczne, choć wzrosty ograniczała słabość banków po powrocie obaw o wyższe obciążenia podatkowe. W efekcie szeroki rynek pozostał mocny mimo pogorszenia nastrojów globalnych i napięć wokół cieśniny Ormuz.

Znacznie słabiej zachowywały się polskie obligacje. Rentowność papierów dziesięcioletnich wzrosła w okolice 5,55%, czyli o ponad 20 pb. w skali tygodnia, co oznaczało spadek ich cen. Nie pomogły nawet sprzyjające krajowemu długowi dane inflacyjne: czerwcowy CPI obniżył się z 3,1% do 2,5% r/r, a ceny spadły o 0,5% m/m, natomiast inflacja bazowa po wyłączeniu żywności i energii zwolniła z 3,1% do 3,0% r/r. Dane wzmacniały oczekiwania na dalsze obniżki stóp przez RPP, jednak na długim końcu krzywej przeważyły globalny wzrost rentowności oraz obawy, że skok cen ropy ponownie zwiększy presję inflacyjną.

Na Analizy.pl

Analizy Live: Koreański hit na Wall Street! SpaceX dołuje. USA – Iran: co dalej z ropą?

Koreański SK Hynix zrobił furorę na Wall Street, SpaceX oddaje sporą część wcześniejszych wzrostów, ropa znów reaguje na napięcia wokół Iranu, a banki centralne studzą oczekiwania inwestorów. Do tego dochodzi nowa projekcja NBP, presja na amerykańskie obligacje i pytanie, które wraca coraz częściej: czy inflacja naprawdę jest już pod kontrolą? Rafał Bogusławski i Robert Stanilewicz, poniedziałek 13.07.2026.

Hossa jak w latach 90.? AI, Fed, Wall Street i GPW w II połowie 2026 | Analizy LIVE

Giełdy rosną mimo napięć geopolitycznych, wojen handlowych i nie tylko handlowych oraz całkiem wysokich stóp procentowych. Hossę napędzają zyski spółek oraz ogromne inwestycje w sztuczną inteligencję. Czy jednak rynek zaczyna przypominać końcówkę lat 90. – z rekordami indeksów, wysoką zmiennością i coraz odważniejszymi wycenami? Robert Stanilewicz rozmawia z Jarosławem Niedzielewskim, dyrektorem Departamentu Inwestycji w Investors TFI, o perspektywach rynków finansowych na drugą połowę 2026 roku.

Ropa, inflacja USA, Fed i wyceny GPW | Analizy LIVE

Ormuz. Jedna decyzja dotycząca cieśniny może wpłynąć na ceny ropy, inflację, stopy procentowe i wyceny akcji. Tymczasem Polacy znów wpłacają miliardy do funduszy, a GPW – mimo silnej hossy – nadal wygląda taniej niż wiele rynków zagranicznych. W środę 15.07 2026 Rafał Bogusławski i Robert Stanilewicz porządkują te wydarzenia i sprawdzają, co zmieniają one dla inwestorów.

Rekordowy optymizm i mało gotówki. Banki, AI i ropa testują rynki | Analizy LIVE

Wall Street ma kilka mocnych argumentów za dalszymi wzrostami: banki w USA przebiły prognozy, ASML podniósł oczekiwania, a ceny producentów spadły. Zarazem zarządzający niemal pozbyli się wolnej gotówki, a konflikt wokół cieśniny Ormuz znów może podbić ceny energii. Czy optymizm ma solidne podstawy, czy rynek zostawił sobie za mało miejsca na błąd? Rafał Bogusławski i Robert Stanilewicz sprawdzają pięć kluczowych sygnałów z rynku. w czwartek 16.07.2026.

Wyścigu o sztuczną inteligencję nie rozstrzygnie jeden model ani pojedynczy przełom technologiczny. Zwycięży ekosystem, który najlepiej połączy kapitał, moc obliczeniową, know-how, dostęp do klientów i zdolność zamieniania innowacji w przychody. Rafał Bogusławski wyjaśnia, dlaczego to amerykańskie spółki wydają się być na wygranej pozycji w tym meczu.

WYKRES DNIA: Polacy wracają do funduszy akcji. ETF-y zgarnęły niemal połowę nowych wpłat

– Do funduszy akcji polskich napłynęło w pierwszym półroczu 2026 roku prawie 1,3 mld zł nowego kapitału. Kapitał pozyskiwały nie tylko ETF-y, ale także tradycyjne fundusze akcyjne. To wyraźna zmiana względem 2025 roku. W pierwszym półroczu 2026 roku do funduszy akcji polskich napłynęło łącznie 1,26 mld zł nowego kapitału. Z tej kwoty 625 mln zł trafiło do tradycyjnych funduszy akcyjnych – zarówno aktywnie zarządzanych, jak i pasywnych. Kolejne 598 mln zł pozyskały ETF-y inwestujące w polskie akcje i notowane na Giełdzie Papierów Wartościowych w Warszawie. To duża zmiana względem 2025 r., w którym inwestorzy uciekali z tradycyjnych funduszy akcji – wtedy w całym roku odpłynęło z nich aż 761 mln zł – pisze Michał Duniec, prezes Analiz Online.

Raporty Analiz.pl

- Saldo wpłat i wypłat do funduszy inwestycyjnych (czerwiec 2026) – prawie 5 mld zł

- Skuteczność funduszy absolutnej stopy zwrotu (czerwiec 2026)

- Aktywa funduszy inwestycyjnych (czerwiec 2026)

- Fundusze ESG mają już 36 mld zł aktywów. Rynek rośnie, ale traci udział

Informacje z rynku

Europejskie ETF-y pobiły rekord napływów po sześciu miesiącach

mBank podnosi oprocentowanie lokaty z funduszem do 7%. Jest jednak ważny haczyk

Globalny rynek ETF-ów znów bije rekord. Aktywa przekroczyły 23 bln dolarów

Ankieta BofA: Zarządzający niemal bez gotówki. Hossa na AI budzi coraz większy niepokój

BlackRock przebił barierę 15 bln dolarów. Rekordowe napływy do ETF-ów

Rekordowe aktywa funduszy detalicznych. Osiem TFI urosło o ponad 20%

GPW szuka nowego napędu dla Catalyst

Startuje indeks POLCBF. Fundusze obligacji korporacyjnych mają podwyższoną poprzeczkę

17.07.2026

Źródło: albertoudor/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania