Ankieta BofA: Zarządzający niemal bez gotówki. Hossa na AI budzi coraz większy niepokój

Nastroje globalnych zarządzających są najlepsze od lutego, a większość z nich nie spodziewa się już wyraźnego hamowania gospodarki. Jednocześnie udział gotówki w portfelach spadł do poziomu, który według Bank of America jest ostrzeżeniem przed korektą. Największym zagrożeniem dla rynków stała się bańka związana ze sztuczną inteligencją.

Optymizm globalnych inwestorów instytucjonalnych wyraźnie wzrósł w lipcu. Zarządzający coraz mocniej wierzą w odporność gospodarki, kontynuację inwestycji w sztuczną inteligencję i łagodną politykę amerykańskiej Rezerwy Federalnej. Jednocześnie ich portfele stały się tak mocno zaangażowane w ryzykowne aktywa, że jeden z najważniejszych wskaźników Bank of America wygenerował kontrariański sygnał sprzedaży.

Takie wnioski płyną z lipcowej edycji Bank of America Global Fund Manager Survey. W badaniu uczestniczyło 181 zarządzających instytucjonalnych, odpowiadających za aktywa o wartości 484 mld dolarów.

Reklama

Gospodarka nie spowolni

Aż 54% zarządzających oczekuje obecnie scenariusza „no landing”, czyli dalszego wzrostu gospodarczego bez wyraźnego spowolnienia w globalnej gospodarce. Kolejne 39% ankietowanych zakłada "miękkie lądowanie", natomiast zaledwie 2% spodziewa się recesyjnego, twardego lądowania gospodarki.

Rosnący optymizm widać także w prognozach dotyczących aktywności gospodarczej. Odsetek respondentów spodziewających się boomu, czyli jednocześnie ponadprzeciętnego wzrostu i podwyższonej inflacji, wzrósł do 41%. To najwyższy wynik od lutego 2022 roku.

Jednocześnie mocno zmniejszyły się obawy inflacyjne. Jeszcze w czerwcu przewaga zarządzających zakładających wzrost światowej inflacji wynosiła 45 pkt proc. W lipcu saldo odpowiedzi odwróciło się – niewielka przewaga ankietowanych (netto 4%) zaczęła oczekiwać spadku inflacji w kolejnych 12 miesiącach.

Zmiana nastawienia może częściowo wynikać z momentu przeprowadzenia ankiety. Odpowiedzi zbierano od 2 do 9 lipca, po tymczasowym porozumieniu ograniczającym konflikt amerykańsko-irański, ale w większości jeszcze przed wznowieniem działań zbrojnych.

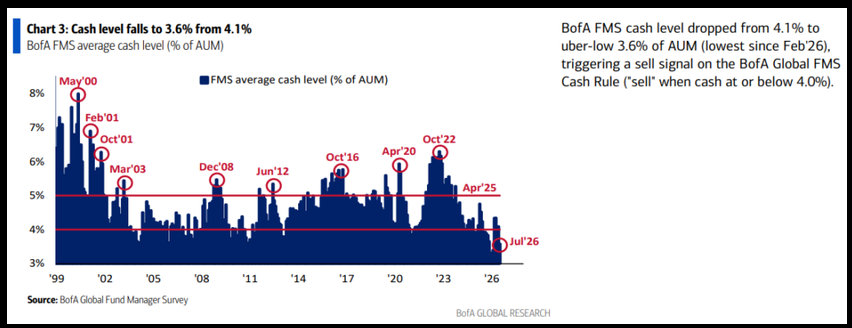

W portfelach zostało bardzo mało gotówki

Wzrost optymizmu przełożył się na dalsze ograniczanie poduszki płynnościowej. Średni udział gotówki w portfelach zarządzających spadł z 4,1% w czerwcu do zaledwie 3,6%.

Według reguły stosowanej przez Bank of America zejście udziału gotówki do 4% lub niżej to kontrariański sygnał sprzedaży. Nie oznacza on prognozy natychmiastowego załamania rynku. Pokazuje jednak, że inwestorzy są już bardzo mocno zaangażowani w ryzykowne aktywa, a potencjalne źródło dodatkowego popytu staje się ograniczone.

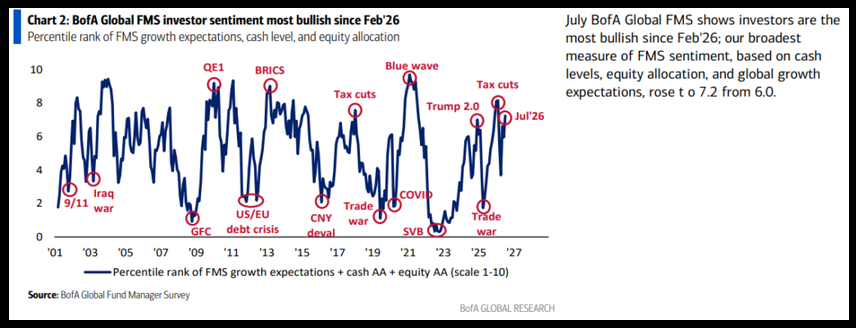

Złożony wskaźnik nastrojów BofA wzrósł w ciągu miesiąca z 6,0 do 7,2 pkt, osiągając najwyższy poziom od lutego.

Jednocześnie Bull & Bear Indicator Bank of America znalazł się na poziomie 9,4 pkt, wyraźnie powyżej progu 8 pkt uznawanego za sygnał nadmiernego optymizmu.

Amerykańskie akcje wracają do łask

Zarządzający ponownie zwiększyli zaangażowanie na amerykańskim rynku akcji. Przewaga inwestorów przeważających akcje z USA wzrosła do 24%. Był to najwyższy wynik od grudnia 2024 roku i jeden z najwyższych w ostatnich pięciu latach.

Poprawiło się również nastawienie do strefy euro. Alokacja w akcje europejskie zmieniła się z niedoważenia wynoszącego 15% w czerwcu do 2-proc. przeważenia w lipcu. Nadal popularne pozostają rynki wschodzące, choć ich przeważenie zmniejszyło się z 42 do 32%.

Na drugim biegunie znalazła się Wielka Brytania. Akcje brytyjskie były niedoważane przez netto 37% ankietowanych – najmocniej od sierpnia 2020 roku.

Duże przetasowania nastąpiły także na poziomie sektorów. Zarządzający mocno zwiększyli zaangażowanie w ochronę zdrowia. Przeważenie tego sektora wzrosło z 14 do 32%. W przypadku spółek przemysłowych wskaźnik wzrósł do 24%, osiągając najwyższy poziom od lipca 2021 roku.

Znacznie pogorszyło się natomiast nastawienie do energetyki. Alokacja zmieniła się z 3-proc. przeważenia do 20-proc. niedoważenia. Był to największy miesięczny spadek od 2010 roku. Zarządzający ograniczyli również ekspozycję na technologie, ale sektor nadal pozostaje przeważany.

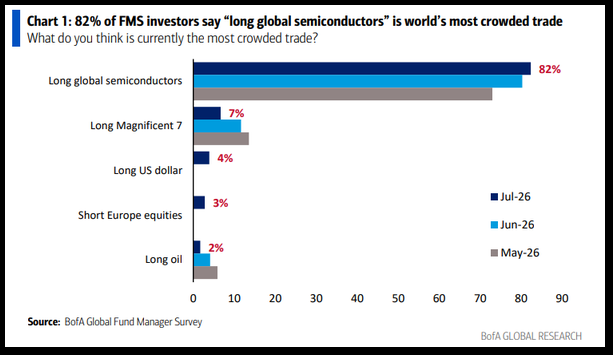

Wszyscy kupują półprzewodniki

Najbardziej zatłoczoną transakcją na światowych rynkach po raz trzeci z rzędu pozostają długie pozycje w akcjach producentów półprzewodników. Wskazało je aż 82% ankietowanych – najwięcej w historii badania.

Zarządzający wprawdzie częściowo ograniczyli w lipcu zaangażowanie w sektor technologiczny, ale w badaniu praktycznie nie było inwestorów deklarujących jego niedoważenie.

Większość uczestników ankiety pozostaje także przekonana, że największe firmy technologiczne będą kontynuowały ogromne wydatki na centra danych, procesory i infrastrukturę potrzebną do rozwoju modeli sztucznej inteligencji. Zdaniem 61% zarządzających hiperskalerzy nie ograniczą w tym roku nakładów inwestycyjnych. Redukcji wydatków spodziewa się 28% respondentów.

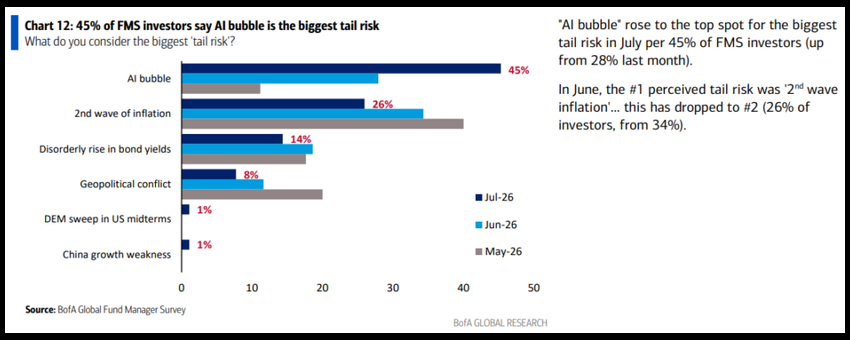

AI jest jednocześnie szansą i największym zagrożeniem

Entuzjazm wobec sztucznej inteligencji zaczyna jednak coraz wyraźniej mieszać się z obawami. Bańka na spółkach związanych z AI po raz pierwszy została uznana za największe skrajne ryzyko dla rynków. Wskazało ją 45% respondentów, wobec 28% miesiąc wcześniej.

Mimo tych obaw większość inwestorów nie uważa jeszcze, że bańka już powstała. Takiego zdania jest 48% badanych, podczas gdy 43% ocenia obecne wyceny jako bańkę. Ponad połowa respondentów uważa, że rynek AI znajduje się obecnie w fazie boomu, a 23% mówi już o fazie euforii, w której wyceny mogą znaleźć się w niebezpiecznym obszarze.

Ta sprzeczność jest jednym z najważniejszych sygnałów płynących z badania. Zarządzający widzą ryzyko nadmiernego optymizmu, ale nie chcą rezygnować z uczestnictwa w hossie. Obawa przed przegapieniem dalszych wzrostów pozostaje silniejsza niż strach przed korektą.

Zarządzający nie wierzą w szybką podwyżkę stóp przez Fed

Wzrost apetytu na ryzyko wspierają również oczekiwania wobec polityki pieniężnej. Aż 83% ankietowanych nie spodziewa się podwyżki stóp procentowych przez Fed przed listopadowymi wyborami do Kongresu. Jedynie 14% dopuszcza taki scenariusz.

Jednocześnie oczekiwania dotyczące wzrostu krótkoterminowych stóp procentowych gwałtownie spadły. Saldo odpowiedzi zmniejszyło się z 34% w czerwcu do zaledwie 1% w lipcu.

Prognozy dla ropy runęły

Fundamentalna zmiana nastrojów nastąpiła także na rynku surowców. Średnia prognoza ceny ropy na koniec 2026 roku spadła w ciągu miesiąca z 86 do 71 dolarów za baryłkę. Zaledwie 2% ankietowanych spodziewa się ceny przekraczającej 90 dolarów.

Tak mocna rewizja wyjaśnia ograniczenie ekspozycji na sektor energetyczny. Trzeba jednak pamiętać, że badanie przeprowadzono w okresie chwilowego uspokojenia sytuacji na Bliskim Wschodzie. Wznowienie działań zbrojnych może oznaczać, że część lipcowych prognoz dotyczących ropy i inflacji szybko straci aktualność.

Optymizm stał się ryzykiem

Lipcowe badanie Bank of America nie pokazuje inwestorów przygotowujących się na recesję. Przeciwnie – portfele są ustawione pod odporną gospodarkę, dalsze wydatki na AI, łagodną politykę Fed i utrzymanie hossy na amerykańskim rynku akcji.

Największym zagrożeniem jest jednak właśnie jednomyślność tych oczekiwań. Gotówki jest niewiele, półprzewodniki są rekordowo zatłoczoną transakcją, a niemal wszyscy zakładają, że gospodarka uniknie twardego lądowania.

W takich warunkach do korekty nie musi być potrzebne załamanie fundamentów. Wystarczyć może rozczarowanie tempem wzrostu, słabsza monetyzacja inwestycji w AI, niespodziewanie jastrzębi Fed albo ponowny wzrost cen energii. Im bardziej jednostronne staje się pozycjonowanie inwestorów, tym większe mogą być konsekwencje nawet niewielkiego odstępstwa od dominującego scenariusza.

15.07.2026

Źródło: Monkey Business Images / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania