Inwestoskop 2026: Polacy oszczędzają, ale wciąż mają problem z inwestowaniem

Aż 72% Polaków deklaruje, że odkłada pieniądze, ale dla wielu z nich oszczędzanie wciąż nie oznacza inwestowania. Z pierwszej edycji badania „Inwestoskop – Indeks Postawy Inwestycyjnej Polaków”, wynika, że największą barierą nie jest sam lęk przed inwestowaniem, lecz trudność z przejściem od deklaracji do działania.

Badanie przygotowanego przez dr Sabinę Kołodziej i dra Łukasza Markiewicza z Akademii Leona Koźmińskiego oraz VIG / C-Quadrat TFI pokazuje, że Polacy coraz częściej rozumieją sens inwestowania i dostrzegają jego rolę w budowaniu majątku, ale nie zawsze przekładają tę świadomość na konkretne decyzje. Oszczędzanie kojarzy się przede wszystkim z bezpieczeństwem, kontrolą i spokojem, podczas gdy inwestowanie nadal wiąże się z ryzykiem, niepewnością i możliwością poniesienia strat.

Autorzy badania opracowali autorski Indeks Postawy Inwestycyjnej, który mierzy trzy obszary: przekonania, emocje oraz intencje związane z inwestowaniem. Średni wynik Polaków wyniósł 13,86 pkt w skali od 0 do 30. Oznacza to umiarkowaną gotowość do inwestowania – większość respondentów nie odrzuca tej formy pomnażania kapitału, ale nie należy jeszcze do grona aktywnych inwestorów.

Reklama

Najsilniejszym czynnikiem zwiększającym prawdopodobieństwo bycia inwestorem okazały się intencje. Wzrost tego komponentu podnosi szanse inwestowania o 92%. Dla porównania: w przypadku przekonań wskaźnik ten wynosi 65%, a emocji 53%. To oznacza, że sama wiedza lub pozytywne nastawienie nie wystarczają. Kluczowe jest podjęcie decyzji i wykonanie pierwszego kroku.

Jak komentują autorzy badania, w Polsce wciąż funkcjonuje silna psychologiczna granica między zabezpieczaniem oszczędności a ich aktywnym pomnażaniem. Część osób wie, że inwestowanie może mieć sens, ale odkłada decyzję, uznając, że „to jeszcze nie ten moment”, „najpierw trzeba mieć więcej pieniędzy” albo „trzeba dowiedzieć się więcej”.

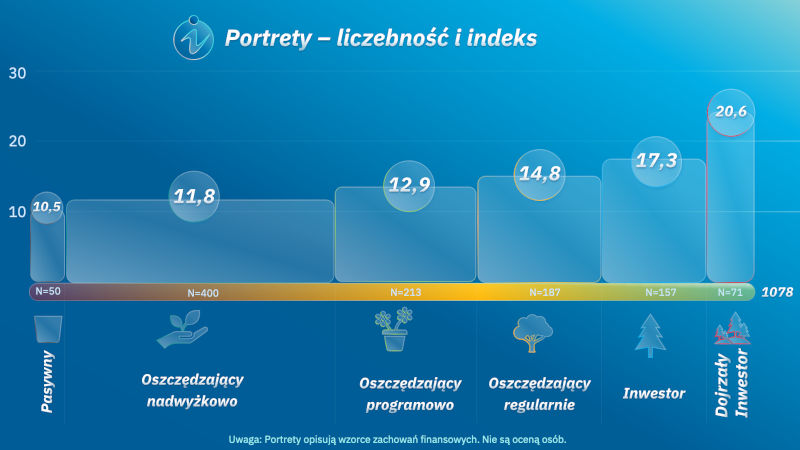

W badaniu wyróżniono sześć profili finansowych Polaków: Dojrzały Inwestor, Inwestor, Oszczędzający programowo, Oszczędzający regularnie, Oszczędzający nadwyżkowo oraz Pasywny. Najwyższy wynik indeksu uzyskali Dojrzali Inwestorzy – 20,6 pkt, a następnie Inwestorzy – 17,3 pkt. Najniżej znaleźli się Pasywni z wynikiem 10,5 pkt. Najliczniejszą grupą okazali się jednak Oszczędzający nadwyżkowo – 400 osób w próbie 1078 respondentów. To osoby, które odkładają pieniądze i posiadają nadwyżki finansowe, ale nie korzystają z klasycznych instrumentów inwestycyjnych.

Według autorów właśnie ta grupa może być kluczowa dla rozwoju rynku inwestycyjnego w Polsce. Potencjał nie leży wyłącznie wśród aktywnych inwestorów czy osób młodych, ale także wśród tych, którzy już mają oszczędności, lecz z różnych powodów nie zdecydowali się jeszcze na inwestowanie.

Badacze wskazują trzy główne źródła niespójności postawy inwestycyjnej u osób nieinwestujących. Pierwszym jest luka poznawcza, czyli niewystarczająca wiedza finansowa. Drugim – luka emocjonalna, związana m.in. z nadmierną pewnością siebie lub błędną oceną własnych kompetencji. Trzecim i szczególnie istotnym problemem jest luka intencyjna, czyli przekonanie o braku wystarczających środków do rozpoczęcia inwestowania.

Między oszczędzaniem a inwestowaniem jest przepaść

Z odpowiedzi ankietowanych wynika kilka wniosków. Okazuje się, że Polacy całkiem sporo wiedzą o inwestowaniu i są do niego pozytywnie nastawieni, ale moją problem z wdrożeniem go w życie. 80% badanej grupy to różne kategorie oszczędzających, a nie inwestujących. Co zatem zrobić, żeby uczestnicy poszczególnych grup przesuwali się choćby o "oczko" wyżej?

Autorzy badania dochodzą do wniosku, że problem tkwi w mentalności, a rozwiązaniem może być odpowiednia komunikacja.

– 67% pytanych wybiera odpowiedź, że gromadzi środki "na wszelki wypadek", a to implikuje konieczność ciągłego do nich dostępu. Dlatego wolą trzymać środki na depozytach bieżących, choć wiedzą, że tam tracą one na realnej wartości – wskazuje dr Sabina Kołodziej.

– Widać tu barierę mentalną – mówi Michał Szymański, prezezs VIG / C-Quadrat TFI. – Wycofanie pieniędzy z obligacji hczy funduszy inwestycyjnych to kwestia raptem kilku dni.

– Pasywni mają potrzebę płynności, oszczedzający lęk przed utratą z trudem zgromadzonych środków, zaś inwestorom brakuje już tylko pewności siebie – podsumowje dr Łukasz Markiewicz.

Dochodzą do wniosku, że droga prowadząca od oszczędzania do inwestowania nie jest prosta i ewolucyjna, a obydwa działania dzieli przepaść, której dokonanie wymaga zmiany jakościowej, wyjścia ze strefy komfortu (bezpieczeństwo w oszczędzaniu versus ryzyko w inwestowaniu).

Jak zatem przekonywać do inwestowania?

W przypadku Inwestorów (grupa druga "od góry") bariera, by stać się Dojrzałym Inwestorem, ma charakter tożsamościowy. Inwestowanie traktowane jest jak pojedyncza aktywność, a nie element tożsamości finansowej. Aktywizacja powinna więc polegać na budowaniu tożsamości inwestora i poczucia sprawczości. Rekomendowana komunikacja to: "Już inwestujesz. Budujesz kapitał. Działasz jak inwestor".

Oszczędzający programowo nie wierzą we własne kompetencje i nie mają doświadczenia inwestycyjnego. Potrzebują pierwszych doświadczeń inwestycyjnych i poczucia skuteczności. Trzeba ich doprowadzić do pierwszych decyzji inwestycyjnych i stopniwo ośmielać do kolejnych kroków. Komunikacja: "To nie jest coś nowego. To kolejny etap tego, co już robisz. Oszczędzanie i inwestowanie to ten sam proces na różnych etapach".

Dla Oszczędzających regularnie najważniejsze jest bezpieczeństwo. Boją się straty i utraty kontroli nad pieniędzmi. Szukają głównie ochrony kapitału, a nie maksymalizacji zysków. Trzeba zatem komunikować im najskuteczniejsze formy ochrony wartości zgromadzonych oszczędności (nie "zgromadzisz więcej", lecz "ochronisz wartość swoich pieniędzy"). W latach 2020–2025 (specyficznych co prawda pod względem inflacji) jedynie fundusze akcji przyniosły stopę zwrotu ponomującą skumulowaną inflację.

Oszczędzający nadwyżkowo mają bardzo silną potrzebę natychmiastowej dostępności środków i krótki horyzont finansowy. Poczucie dostępu do pieniędzy w każdej chwili zapewni im poczucie bezpieczeństwa, długoterminowa stopa zwrotu ich nie przekonuje. Aktywizować tę grupę można poprzez zbudowanie poczucia bezpieczeństwa i poduszki finansowej, a potem dopiero wprowadzać można proste formy inwestowania. Komunikacja: "Najpierw zabezpiecz przyszłe potrzeby, a następnie pozwól części środków pracowac długoterminowo".

Badanie „Inwestoskop 2026” zostało przeprowadzone w marcu 2026 r. metodą CAWI na ogólnopolskiej, reprezentatywnej próbie 1078 osób pełnoletnich. Próba była kwotowana według płci, wieku oraz wielkości miejscowości zamieszkania. Projekt ma mieć charakter cykliczny, co pozwoli w kolejnych latach obserwować zmiany w postawach inwestycyjnych Polaków.

19.06.2026

Źródło: Ground Picture/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania