Fundusze ESG mają już 36 mld zł aktywów. Rynek rośnie, ale traci udział

W pierwszej połowie 2026 roku aktywa krajowych funduszy deklarujących zgodność z art. 8 lub 9 SFDR wzrosły o 6,4%, przekraczając 36 mld zł. Wzrost napędzały wpłaty klientów, dobre wyniki inwestycyjne i nowe produkty. Mimo to udział funduszy ESG w całym rynku detalicznym nieznacznie się zmniejszył.

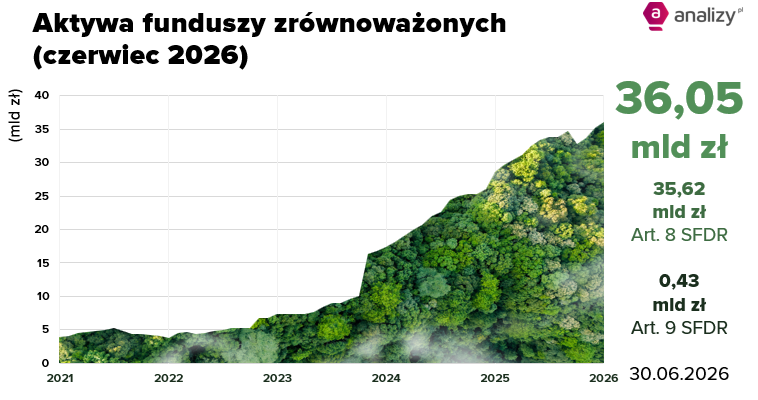

Aktywa funduszy zrównoważonych przekroczyły 36 mld zł

W pierwszej połowie 2026 roku wartość aktywów zgromadzonych w funduszach deklarujących zgodność z art. 8 lub 9 rozporządzenia SFDR wzrosła o 6,4%, do 36,05 mld zł na koniec czerwca. W ciągu sześciu miesięcy aktywa zwiększyły się o ponad 2 mld zł. Był to efekt zarówno wpłat klientów, które wyniosły netto prawie 1,2 mld zł, jak i dobrych wyników inwestycyjnych oraz wprowadzenia kilku nowych produktów.

Dynamika wzrostu była jednak niższa niż w całym segmencie funduszy detalicznych. W dużej mierze wynikało to ze zmiany klasyfikacji jednego z funduszy o aktywach przekraczających 2 mld zł, który przestał spełniać kryteria art. 8 SFDR. W rezultacie udział funduszy z etykietą ESG w rynku detalicznym zmniejszył się z 11,2% do 10,8%.

Czym są fundusze zrównoważone

💡Fundusze zrównoważone to fundusze, które deklarują zgodność z art. 8 lub art. 9 Rozporządzenia SFDR, czyli mogą to być:

- produkty jasnozielone „light green” - „promują aspekty środowiskowe i społeczne" (choć nie wyłącznie) i inwestują w spółki przestrzegające dobrych praktyk zarządczych, ale nie mają tego na celu (zdefiniowane w art. 8 SFDR) lub

- produkty ciemnozielone „dark green”, które „mają na celu zrównoważone inwestycje” – czyli koncentrują się na zrównoważonych inwestycjach jako celu szczegółowym funduszu (zdefiniowane w art. 9 SFDR).

Fundusze jasnozielone zdecydowanie dominują

W ofercie krajowych TFI przeważają produkty jasnozielone. W pierwszej połowie 2026 roku ich liczba zwiększyła się o pięć, do 77 funduszy.

Na koniec czerwca zgromadzone w nich aktywa wynosiły 35,62 mld zł, o 6,4% więcej niż na początku roku. Oznacza to, że odpowiadały za niemal 99% całego segmentu funduszy zrównoważonych. Liczba produktów ciemnozielonych zmniejszyła się o jeden, do siedmiu. Mimo to wartość zgromadzonych w nich aktywów wzrosła o ponad 7%, do 430 mln zł.

Reklama

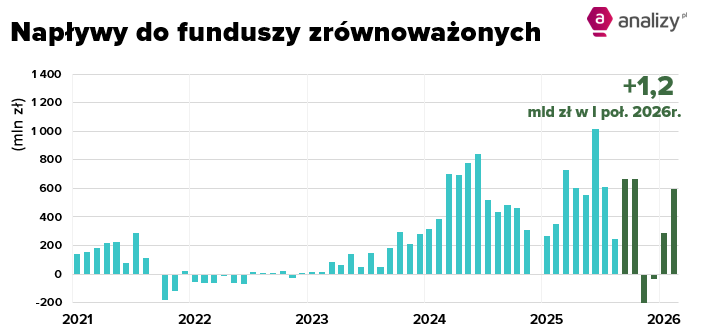

Prawie 1,2 mld zł nowych wpłat

W pierwszej połowie 2026 roku klienci wpłacili do funduszy deklarujących zgodność z art. 8 lub art. 9 SFDR netto prawie 1,2 mld zł. Niemal cały nowy kapitał trafił do produktów jasnozielonych. Fundusze ciemnozielone zakończyły półrocze z symboliczną przewagą umorzeń nad wpłatami.

Najwięcej kapitału pozyskał PKO Obligacji Zielonej Transformacji, do którego napłynęło około 200 mln zł. Sprzedaż netto przekraczającą 100 mln zł odnotowały także Millennium Plan Spokojny oraz Erste Prestiż Dłużny Dolarowy (USD).

Kilka zmian w ofercie krajowych TFI

W pierwszej połowie 2026 roku na rynku funduszy ESG doszło do kilkunastu zmian produktowych. Pięć subfunduszy zostało przeklasyfikowanych z art. 6 SFDR, obejmującego produkty niepromujące cech środowiskowych ani społecznych, do art. 8 SFDR.

Były to:

- ING Stabilny Globalnej Dywersyfikacji,

- ING Średnich i Małych Spółek,

- Amundi Globalnych Perspektyw Dynamiczny,

- Amundi Globalnych Perspektyw Konserwatywny,

- Amundi Globalnych Perspektyw Umiarkowany.

W czerwcu utworzony został także nowy produkt spełniający kryteria art. 8 SFDR – Erste Prestiż Krótkoterminowy Euro (EUR).

Jednocześnie z grona funduszy zrównoważonych zniknęły dwa subfundusze.

Quercus Obligacji Krótkoterminowych przestał być klasyfikowany jako produkt zgodny z art. 8 SFDR. Jak wyjaśniło towarzystwo, wymogi związane z jasnozieloną klasyfikacją zaczęły nadmiernie ograniczać możliwości inwestycyjne funduszu.

Druga zmiana wynikała z połączenia dwóch ciemnozielonych subfunduszy z oferty Generali Investments TFI. W maju Generali Akcji Ekologicznych Globalny przejął fundusz Generali Akcji Ekologicznych Europejski.

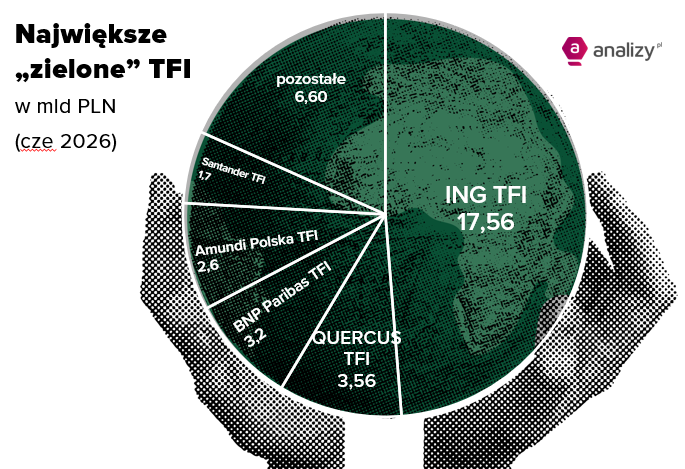

ING TFI ma najwięcej funduszy ESG

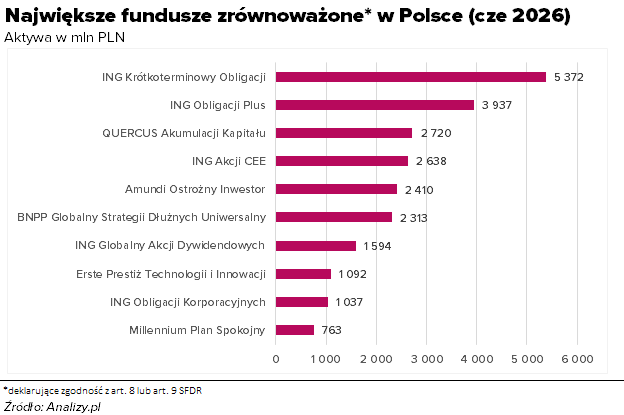

Najszerszą ofertą produktów deklarujących zgodność z art. 8 lub art. 9 SFDR dysponuje ING TFI. Po zmianach przeprowadzonych w pierwszej połowie roku ich liczba wzrosła do 14, a zgromadzone w nich aktywa sięgnęły na koniec czerwca 17,6 mld zł.

Drugie miejsce zajmuje Allianz Polska TFI, oferujące 10 funduszy z aktywami wynoszącymi 1,1 mld zł. Na trzeciej pozycji znalazło się BNP Paribas TFI z dziewięcioma funduszami i aktywami o wartości 3,1 mld zł. Ponad 1 mld zł w produktach zrównoważonych zgromadziły również Quercus TFI, Amundi Polska TFI, Erste TFI, mTFI oraz Millennium TFI. W przypadku Quercus TFI wartość aktywów wynosiła 3,6 mld zł.

Najwięcej jest funduszy akcyjnych, ale aktywa dominują w dłużnych

W ofercie krajowych TFI najliczniejszą grupę stanowią fundusze zrównoważone inwestujące w akcje. Na koniec czerwca było ich 44.

Pod względem wartości aktywów zdecydowanie dominowały jednak fundusze dłużne, które cieszyły się większym zainteresowaniem klientów. Łącznie 24 produkty odpowiadały za 59% aktywów zgromadzonych w krajowych funduszach zrównoważonych.

Oferta nadal jest zdominowana przez produkty jasnozielone, które jedynie promują aspekty środowiskowe lub społeczne. Funduszy mających zrównoważone inwestowanie jako bezpośredni cel było na koniec czerwca 2026 roku zaledwie siedem.

Po dwa takie produkty miały w ofercie Generali Investments TFI oraz UNIQA TFI. Największe aktywa w tej grupie zgromadził UNIQA Globalny Akcji Walutowy – 148 mln zł.

Zagraniczna oferta znacznie szersza

Polscy inwestorzy mają również dostęp do szerokiej oferty zagranicznych funduszy jasno- i ciemnozielonych. Są to przede wszystkim fundusze UCITS zarejestrowane w Luksemburgu lub Irlandii i zarządzane przez globalne instytucje finansowe.

Na krajowym rynku dostępnych jest blisko 1000 typów tytułów uczestnictwa tradycyjnych funduszy oraz niemal 500 ETF-ów spełniających kryteria art. 8 lub art. 9 SFDR. Najszerszą ofertę takich produktów mają Schroders, Fidelity International oraz BlackRock.

Unia Europejska szykuje reformę SFDR

Pod koniec 2025 roku Komisja Europejska przedstawiła propozycję gruntownej reformy przepisów dotyczących ujawniania informacji związanych ze zrównoważonym rozwojem, określaną jako SFDR 2.0.

Celem zmian jest uproszczenie regulacji, ograniczenie greenwashingu oraz zastąpienie obecnego, często mylnie interpretowanego podziału na produkty zgodne z art. 8 i art. 9 bardziej zrozumiałymi kategoriami.

Komisja zaproponowała trzy grupy produktów finansowych:

- Transition products – inwestycje realizujące jasno określony i mierzalny cel transformacyjny związany ze zrównoważonym rozwojem;

- ESG basics – inwestycje uwzględniające czynniki środowiskowe, społeczne i związane z ładem korporacyjnym;

- Sustainable – inwestycje realizujące jasno określone i mierzalne cele środowiskowe lub społeczne.

Każda kategoria ma zostać objęta minimalnymi progami inwestycyjnymi oraz kryteriami wykluczenia, dotyczącymi między innymi ekspozycji na paliwa kopalne.

Produkty, które nie spełnią wymogów żadnej z trzech kategorii, mają zostać objęte surowymi ograniczeniami dotyczącymi nazw oraz materiałów marketingowych. Określenia związane z ESG mają być zarezerwowane wyłącznie dla funduszy spełniających jasno zdefiniowane kryteria.

Według obecnych założeń nowe przepisy mogą wejść w życie w latach 2027–2028. Rynek ma otrzymać około 18 miesięcy na dostosowanie polityk inwestycyjnych, portfeli oraz dokumentacji produktowej.

16.07.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania