Rynek funduszy zrównoważonych w Polsce (gru 2024) – w rok aktywa wzrosły ponad dwukrotnie

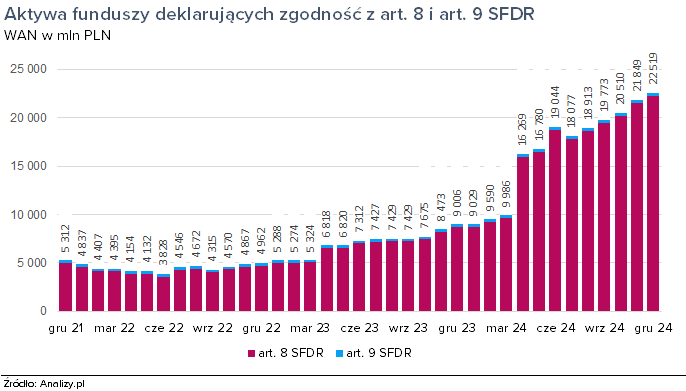

W 2024 roku liczba funduszy deklarujących zgodność z art. 8 i 9 SFDR, umownie zwanych „zrównoważonymi” wzrosła o 7 do 68 produktów. Jednocześnie wartość aktywów w nich zgromadzona wzrosła w tym czasie ponad dwukrotnie do 22,5 mld zł na koniec grudnia 2024 r.

Aktywa funduszy zrównoważonych (ESG)

Rok 2024 przyniósł dynamiczny wzrost znaczenia funduszy zrównoważonych deklarujących zgodność z art. 8 lub art. 9 Rozporządzenia SFDR. Wartość aktywów w nich zrównoważonych wzrosła o 150%, a ich udział w rynku funduszy detalicznych sięgnął 10%. Dodatkowo od 1 stycznia 2025 roku wszystkie 8 subfunduszy z parasola Gotowe Strategie SFIO z oferty mTFI zaczęły promować aspekty środowiskowe/społeczne, dzięki czemu z początkiem kolejnego roku liczba funduszy zrównoważonych wzrosła do 76, a wartość zgromadzonych w nich aktywów do ponad 23 mld zł.

Reklama

Przypomnijmy: według rozporządzenia SFDR fundusze inwestycyjne należy zaklasyfikować do jednej z trzech kategorii:

- produkty jasnozielone „light green”, które „promują aspekty środowiskowe i społeczne" (choć nie wyłącznie) i inwestują w spółki przestrzegające dobrych praktyk zarządczych, ale nie mają tego na celu (zdefiniowane w art. 8 SFDR),

- produkty ciemnozielone „dark green”, które „mają na celu zrównoważone inwestycje” – czyli koncentrują się na zrównoważonych inwestycjach jako celu szczegółowym funduszu (zdefiniowane w art. 9 SFDR),

- produkty neutralne pod względem ESG, które nie promują cech inwestycyjnych ESG, jedynie „integrują czynniki ryzyka dla zrównoważonego rozwoju" (zdefiniowane w art. 6 SFDR).

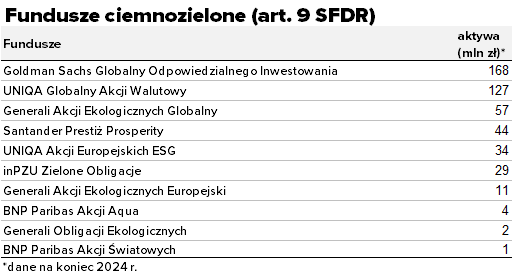

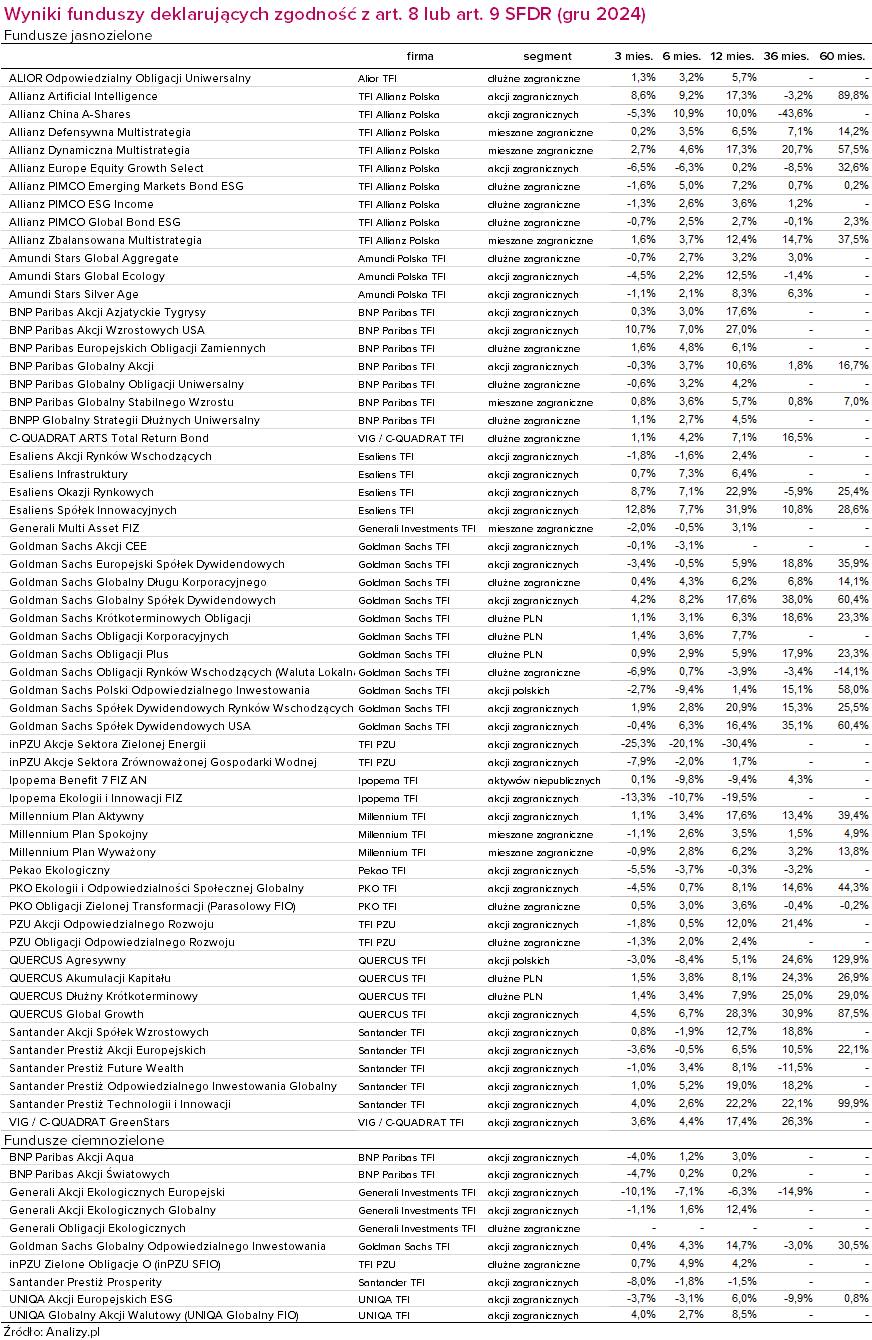

Wśród funduszy zrównoważonych dominują produkty „jasnozielone” (art. 8 SFDR) i w tej kwestii niewiele się nie zmieniło. Na koniec 2024 roku było ich 60, a ich aktywa przekroczyły 22,2 mld zł (wzrost o 156% r/r). W przypadku funduszy „ciemnozielonych” (art. 9 SFDR) wartość aktywów wręcz nieznacznie spadła o 6,5% do 0,32 mld zł.

Napływy do funduszy zrównoważonych

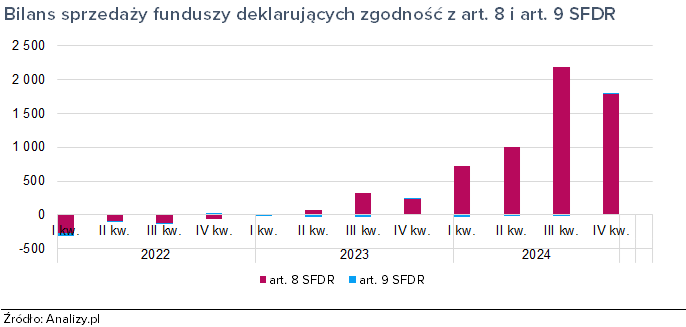

W 2024 r. fundusze deklarujące zgodność z art. 8 lub art. 9 SFDR odnotowały największe w historii napływy netto nowych środków, sięgające +5,6 mld zł. To zasługa funduszy „jasnozielonych”, do których trafiło netto 5,7 mld zł; jednocześnie fundusze „ciemnozielone” odnotowały przewagę umorzeń (-45 mln zł). Najwięcej kapitału pozyskały fundusze dłużne: BNPP Globalny Strategii Dłużnych Uniwersalny (aż 2,0 mld zł), QUERCUS Akumulacji Kapitału (+986 mln zł), QUERCUS Dłużny Krótkoterminowy (602 mln zł) oraz Goldman Sachs Obligacji Plus (+451 mln zł netto).

Oferta produktowa funduszy deklarujących zgodność z art. 8 lub art. 9 SFDR w Polsce

W 2024 roku odnotowaliśmy kilka zmian produktowych. Na koniec roku krajowe TFI oferowały 68 funduszy inwestycyjnych deklarujących zgodność z art. 8 lub art. 9 SFDR. Najwięcej funduszy zrównoważonych ma w ofercie Goldman Sachs TFI – aż 12 (aż 11,7 mld zł), z których 11 to fundusze jasnozielone. Na drugim miejscu znalazły się BNP Paribas TFI z 9 subfunduszami i 2,3 mld zł (w tym dwoma ciemnozielonymi) oraz TFI Allianz Polska także z 9 subfunduszami i 0,7 mld zł.

Zmiany produktowe w 2024 roku

- W kwietniu zeszłego roku trzy fundusze tego TFI zaczęły spełniać kryteria art. 8 SFDR, czyli promują aspekty środowiskowe lub społeczne, tak jak to ujęto w art. 8 rozporządzenia SFDR. Chodzi o fundusze o znacznych aktywach, dzięki którym rynek funduszy zrównoważonych odnotował taki duży wzrost. Mowa o Goldman Sachs Krótkoterminowych Obligacji, Goldman Sachs Obligacji Korporacyjnych oraz Goldman Sachs Obligacji Plus. Ich aktywa wynosiły wówczas 6,1 mld zł, a do końca roku wzrosły do 7,4 mld zł. Jednocześnie inny subfundusz tego TFI zmienił strategię: Goldman Sachs Indeks Odpowiedzialnego Inwestowania zaczął inwestować w regionie CEE, zmieniając nazwę na Goldman Sachs Akcji CEE.

- Pod koniec 2024 roku kryteria ESG w procesie inwestycyjnym i warunki art. 8 Rozporządzenia SFDR zaczęły spełniać także dwa subfundusze z Santander TFI: Santander Akcji Spółek Wzrostowych oraz Santander Prestiż Technologii i Innowacji, a także jeden subfundusz z VIG / C-QUADRAT TFI – C-QUADRAT ARTS Total Return Bond .

- Pod koniec roku poszerzyło się grono funduszy ciemnozielonych – o Generali Obligacji Ekologicznych. Aktywa subfunduszu są lokowane pośrednio w obligacje spółek których model biznesowy, produkty, usługi lub procesy produkcyjne pozytywnie przyczyniają się do wyzwań związanych z transformacją energetyczną i ekologiczną poprzez tematyczną strategię SRI (Socially Responsible Investing, Inwestowanie Odpowiedzialne Społecznie). Inwestycje te są dokonywane poprzez nabywanie tytułów uczestnictwa subfunduszu Sycomore Environmental Euro IG Corporate Bonds.

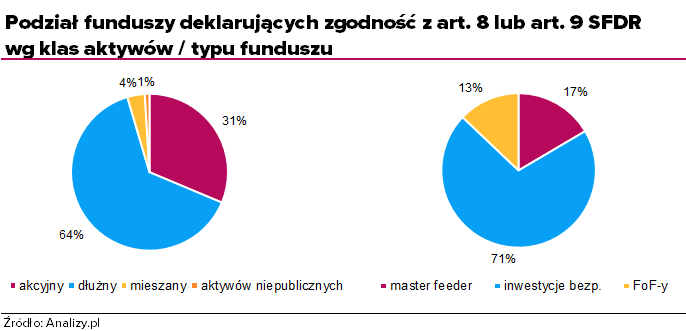

Zmiana oferty Goldman Sachsa wpłynęła na zmianę układu sił. Choć wśród dostępnych w ofercie polskich TFI funduszy zrównoważonych dominują fundusze inwestujące w akcje – 39 funduszy akcyjnych, to aktywa w nich zgromadzone stanowią jedynie 31% tego rynku. Z kolei 20 funduszy dłużnych odpowiada za 64% aktywów, a 7 funduszy mieszanych za jedynie 4% aktywów.

Jeszcze rok temu TFI najczęściej na fundusz zrównoważony wybierały formę master feedera, czyli funduszu inwestującego do 100% aktywów w jednostki uczestnictwa wybranego funduszu zagranicznego, który sam spełnia kryteria art. 8 lub 9 SFDR. Ich udział spadł jednak z 59% aktywów funduszy zrównoważonych do zaledwie 17%. Obecnie gros środków jest ulokowane w funduszach inwestujących bezpośrednio w różne klasy aktywów.

Na polskim rynku dostępna jest także szeroka oferta zagranicznych funduszy jasno- i ciemnozielonych, głównie zarejestrowanych w Luksemburgu lub Irlandii funduszy UCITS, będących w ofercie globalnych zarządzających aktywami. Do wyboru mamy ponad 300 funduszy spełniających kryteria art. 8 lub art. 9 SFDR. Najwięcej mają ich w ofercie: Schroders, Fidelity International oraz BlackRock.

Informacje o zagranicznych funduszach zrównoważonych oferowanych w Polsce znajdziesz: tu.

Wyniki funduszy deklarujących zgodność z art. 8 lub art. 9 SFDR

18.02.2025 Aktualizacja / Fundusze Uniqa Akcji Europejskich ESG oraz UNIQA Globalny Akcji Walutowy spełniają obecnie kryteria art. 9 SFDR

10.02.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania