Fundusze ESG urosły o 49% w 2025 roku

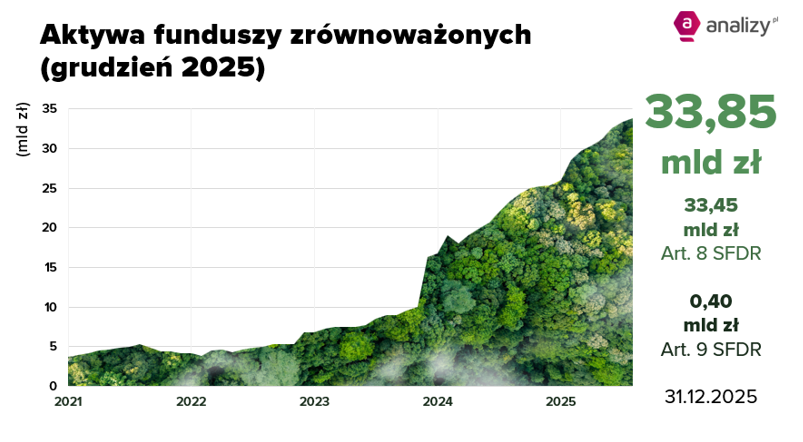

Rok 2025 był bardzo udany dla funduszy deklarujących zgodność z art. 8 i 9 SFDR umownie zwanych „zrównoważonymi”, a potocznie funduszami ESG. W 12 miesięcy wartość aktywów w nich zgromadzona wzrosła o 49% do 33,8 mld zł na koniec grudnia 2025 roku.

Aktywa funduszy zrównoważonych

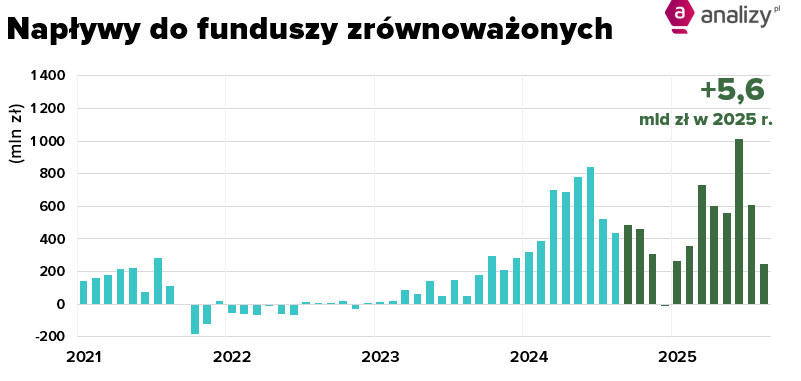

W 2025 roku wartość aktywów zgromadzonych w funduszach zrównoważonych deklarujących zgodność z art. 8 lub art. 9 Rozporządzenia SFDR rosła równomiernie w każdym kwartale notując dynamikę na poziomie 9-13%. W skali roku wzrosła o 11,2 mld zł (co odpowiada dynamice na poziomie +49,4%), zbliżając się do poziomu 33,85 mld zł na koniec grudnia. Ich udział w rynku funduszy detalicznych wzrósł w rok z 10,0% do 11,2%. Ta wysoka dynamika została osiągnięta zarówno dzięki nowym wpłatom klientów, które wyniosły +5,6 mld zł netto (w tym +3,8 mld zł w drugiej połowie roku), pozytywnym wynikom zarządzania, ale także dzięki zmianie klasyfikacji kilku działających już funduszy, w tym w szczególności funduszu Amundi Ostrożny Inwestor. W czerwcu ten fundusz zarządzający ponad 2 mld zł został przeklasyfikowany z art. 6 SFDR na art. 8 SFDR (promowanie cech środowiskowych i/lub społecznych).

Reklama

💡Fundusze zrównoważone to fundusze, które deklarują zgodność z art. 8 lub art. 9 Rozporządzenia SFDR, czyli mogą to być:

- produkty jasnozielone „light green” - „promują aspekty środowiskowe i społeczne" (choć nie wyłącznie) i inwestują w spółki przestrzegające dobrych praktyk zarządczych, ale nie mają tego na celu (zdefiniowane w art. 8 SFDR) lub

- produkty ciemnozielone „dark green”, które „mają na celu zrównoważone inwestycje” – czyli koncentrują się na zrównoważonych inwestycjach jako celu szczegółowym funduszu (zdefiniowane w art. 9 SFDR).

Wśród funduszy zrównoważonych przeważają produkty „jasnozielone” (art. 8 SFDR), których grono powiększyło się w 2025 roku do 72 funduszy. Na koniec 2025 roku aktywa w nich zgromadzone sięgnęły 33,45 mld zł (wzrost o 51% r/r). W przypadku funduszy „ciemnozielonych” (art. 9 SFDR) zarówno liczba, jak i wartość zgromadzonych w nich aktywów spadła odpowiednio o 2 do 8 funduszy, a aktywa o -17% do 0,40 mld zł.

Napływy do funduszy zrównoważonych

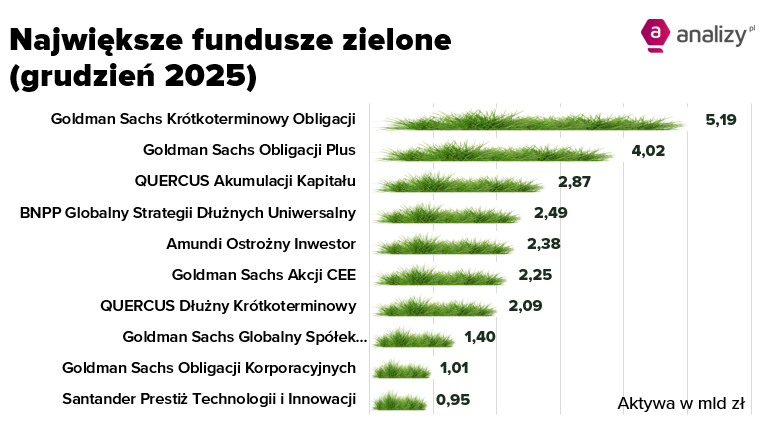

W całym 2025 r. do funduszy deklarujących zgodność z art. 8 lub art. 9 SFDR klienci wpłacili netto +5,6 mld zł, przy czym gros nowych środków trafiło do funduszy „jasnozielonych”. Fundusze „ciemnozielone” odnotowały przewagę umorzeń (-78 mln zł). Najwięcej kapitału pozyskały fundusze dłużne: Goldman Sachs Krótkoterminowy Obligacji (aż 1,08 mld zł), Goldman Sachs Obligacji Plus (+0,84 mld zł) oraz QUERCUS Dłużny Krótkoterminowy (+0,80 mld zł).

Oferta produktowa funduszy deklarujących zgodność z art. 8 lub art. 9 SFDR w Polsce

W całym 2025 roku odnotowaliśmy kilkanaście zmian produktowych, większość w I połowie roku:

- warunki art. 8 Rozporządzenia SFDR zaczęło spełniać 8 subfunduszy z mTFI;

- warunki art. 8 Rozporządzenia SFDR zaczął spełniać także Allianz India Equity;

- dwa fundusze z BNP Paribas TFI zostały przeklasyfikowane z art. 9 na art. 8;

- został uruchomiony nowy fundusz spełniający warunki art. 8 SFDR –Santander Prestiż Dłużny Dolarowy (USD);

- jeden z subfunduszy Amundi Polska TFI zaczął spełniać warunki art. 8 SFDR – Amundi Ostrożny Inwestor (dzięki dużym aktywom trafił do grona 10 największych funduszy zrównoważonych w Polsce);

- z rynku został wycofany Generali Multi Asset FIZ.

W drugiej połowie roku było już mniej zmian:

- został uruchomiony nowy fundusz spełniający warunki art. 8 SFDR – Amundi Stars Akcji Amerykańskich ;

- inPZU Akcje Sektora Zrównoważonej Gospodarki Wodnej zmienił strategię i nazwę na inPZU Bitcoin, tracąc metkę funduszu ESG.

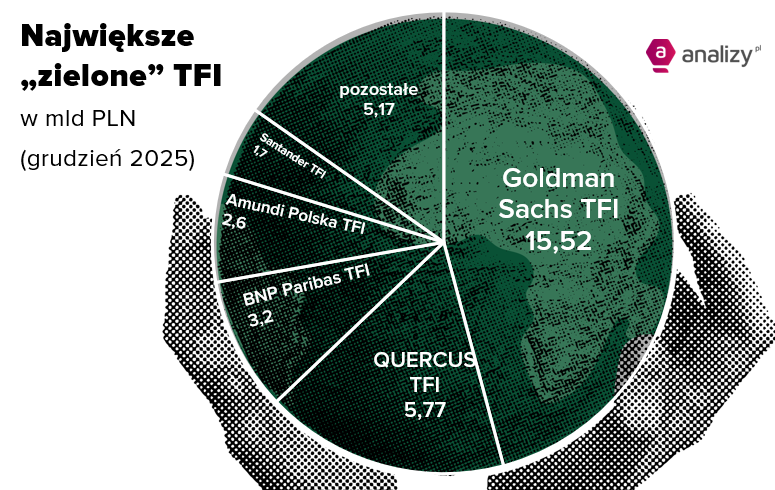

Niezmiennie najwięcej funduszy deklarujących zgodność z art. 8 lub art. 9 SFDR ma w ofercie Goldman Sachs TFI – 12, których aktywa warte były na koniec 2025 roku 15,5 mld zł.

Drugie miejsce utrzymało Allianz Polska TFI z 10 funduszami i 0,8 mld zł, a trzecie – BNP Paribas TFI (z 9 funduszami i 3,2 mld zł). Pod względem zgromadzonych aktywów wyróżnia się jeszcze QUERCUS TFI z 5,8 mld zł ulokowanym w 4 funduszach.

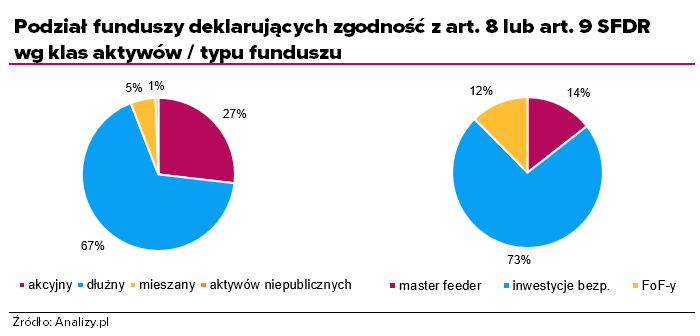

Wśród dostępnych w ofercie polskich TFI funduszy zrównoważonych najwięcej mamy funduszy inwestujących w akcje (43 produkty). Pod względem aktywów zdecydowanie przeważają jednak fundusze dłużne, które niezmiennie cieszą się większym zainteresowaniem klientów, notując co miesiąc napływ nowego kapitału. 23 fundusze odpowiadają za 67% aktywów zgromadzonych w produktach zrównoważonych.

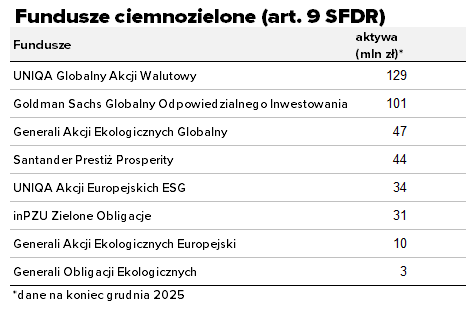

W ofercie krajowych funduszy zrównoważonych przeważają produkty jasnozielone, które jedynie „promują” aspekty środowiskowe i społeczne. Funduszy, które mają na celu zrównoważone inwestycje, na koniec grudnia 2025 roku było jedynie 8. Najwięcej tego typu produktów ma w ofercie Generali Investments TFI (3), ale pod względem aktywów największe zgromadził UNIQA Globalny Akcji Walutowy (129 mln zł), który wyprzedził dotychczasowego lidera Goldman Sachs Globalny Odpowiedzialnego Inwestowania.

Na polskim rynku dostępna jest także szeroka oferta zagranicznych funduszy jasno- i ciemnozielonych, głównie zarejestrowanych w Luksemburgu lub Irlandii funduszy UCITS, będących w ofercie globalnych zarządzających aktywami. Do wyboru mamy blisko 1000 typów tytułów uczestnictwa tradycyjnych funduszy oraz blisko 500 ETF-ów spełniających kryteria art. 8 lub art. 9 SFDR. Najwięcej mają ich w ofercie: Schroders, Fidelity International oraz BlackRock.

---

W załączonym Raporcie dodatkowo znajduje się tabela z wynikami funduszy ESG

23.01.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania