Rentowności 10-letnich obligacji znów powyżej 6%. Rynek długu pod presją inflacji

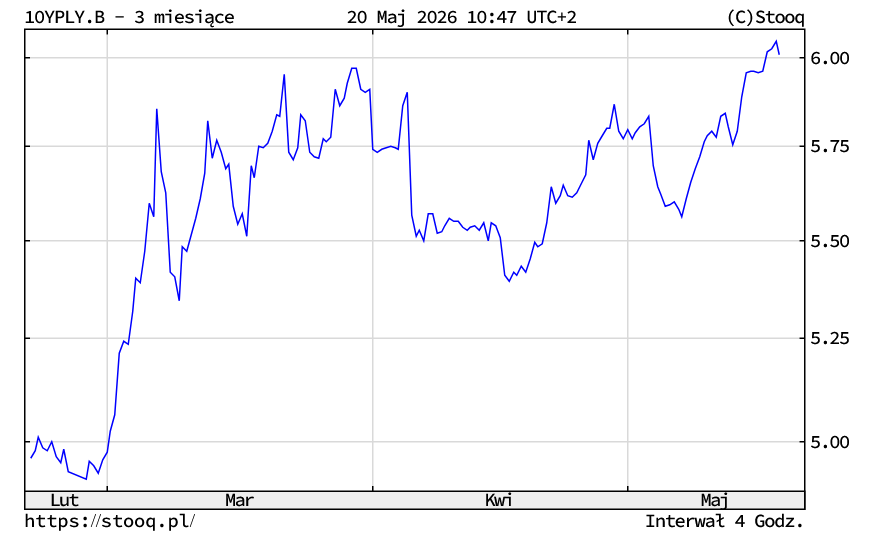

Rok i cztery miesiące minęły od czasu, gdy polskie obligacje 10-letnie miały rentowność wyższą niż 6%. Granica ta została ponownie przekroczona od dołu 19 maja. Oznacza to straty dla funduszy obligacji skarbowych o stałym kuponie, zwłaszcza długoterminowych.

Rentowności polskich obligacji skarbowych ponownie wróciły w okolice psychologicznej bariery 6%. W przypadku papierów 10-letnich notowania 19 maja zakończyły dzień na poziomie 6,045%, a 20 maja rano utrzymywały się w pobliżu 6,03–6,04%.

To poziomy najwyższe od stycznia 2025 roku.

Ruch ten wpisuje się w szerszą przecenę długu na świecie. Amerykańskie 10-latki oscylują wokół 4,65%, niemieckie wokół 3,16%, a japońskie w pobliżu 2,76%.

- USA: obligacje 30-letnie testują poziom 5,20%. Stratedzy Citi wskazują na 5,50% jako kolejny cel. ETF-y o długim duration (np. TLT, inwestujący w papiery 20+) odnotowały straty rzędu 34–40% względem szczytów z 2020 roku.

- Wielka Brytania: kryzys rządowy i obawy inflacyjne podbijają rentowności giltsów, mimo relatywnie pozytywnych danych z gospodarki.

- Japonia: presja na Bank Japonii w celu podniesienia stóp procentowych wynika z wysokiego zadłużenia i rosnących oczekiwań inflacyjnych.

Czytaj lub oglądaj także: Analizy Live: Obligacje, ropa, Iran i NVIDIA. Co dalej z rynkami?

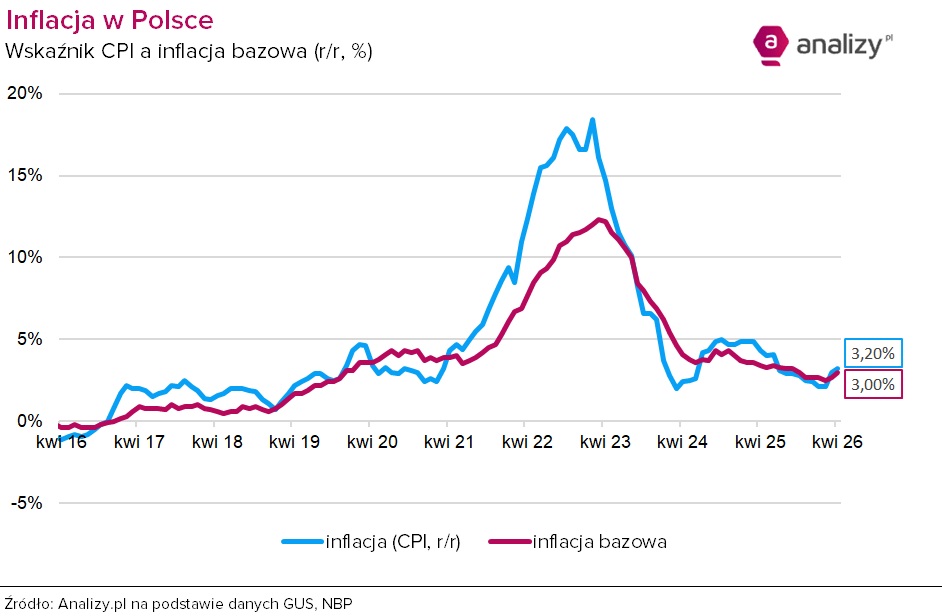

W przypadku Polski presję na obligacje wzmacniają lokalne czynniki inflacyjne. Inflacja bazowa w Polsce przyspieszyła w kwietniu do 3,0% r/r, z 2,7% w marcu, co było najwyższym poziomem od października 2025 r. Zdaniem Grzegorza Ogonka z Erste Bank Polska inflacja bazowa ma utrzymać się latem w przedziale 3,0–3,5%, a pod koniec 2026 r. może wzrosnąć do ok. 4%; to, czy tak się stanie, będzie zależało od rozwoju sytuacji na Bliskim Wschodzie.

Reklama

W minionych tygodniach na zmianę albo zaostrzający się konflikt na Bliskim Wschodzie windował cenę ropy naftowej, co z kolei napędzało rentowności obligacji skarbowych, albo nadzieje na porozumienie USA – Iran uderzały w ceny ropy i natychmiast poprawiały nastroje na rynku długu. Obecnie mamy do czynienia z kolejną falą wzrostową zarówno cen ropy, jak i rentowności obligacji.

Dla rynku długu oznacza to ograniczoną przestrzeń do szybkiego powrotu oczekiwań na obniżki stóp procentowych. Po majowym posiedzeniu RPP prezes NBP Adam Glapiński przyznał, że prawdopodobieństwo podwyżki stóp procentowych wzrosło od ostatniego posiedzenia RPP. Obniżki formalnie nie są wykluczone, ale – jak ocenił – dziś wydają się bardzo mało prawdopodobne.

Jeżeli inflacja bazowa będzie rosła, inwestorzy mogą dalej żądać wyższej premii za trzymanie obligacji o stałym oprocentowaniu, zwłaszcza przy wysokich potrzebach pożyczkowych państwa.

W wynikach funduszy inwestycyjnych ruch ten zobaczymy najwcześniejw czwartek. Wzrost rentowności oznacza, że pokażą one ujemną stopę zwrotu. Jak wyjaśnia Rafał Bogusławski, główny strateg Analiz.pl i KupFundusz.pl:

W przypadku obligacji 10-letnich zmiana rentowności o 1 punkt procentowy przekłada się na około 8-procentową zmianę ceny. Od końca lutego posiadacze takich papierów odnotowali straty przekraczające 8%.

Jednocześnie inwestor kupujący obligacje przy 6-proc. rentowności gwarantuje sobie średnioroczny zwrot na tym poziomie w ciągu 10 lat, o ile utrzyma papier do zapadalności.

Bariera 6% ma więc znaczenie nie tylko techniczne, ale i psychologiczne. Jej ponowne osiągnięcie sygnalizuje, że inwestorzy coraz ostrożniej podchodzą do polskiego długu: z jednej strony reagują na wzrost rentowności na rynkach bazowych, z drugiej – na ryzyko utrwalenia inflacji i opóźnienia cyklu obniżek stóp w Polsce. W takim otoczeniu ceny obligacji pozostają wrażliwe zarówno na dane inflacyjne, jak i na informacje o podaży długu oraz nastroje na globalnym rynku obligacji.

20.05.2026

Źródło: Maria Vonotna / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania