Dlaczego europejskie akcje są mniej atrakcyjne niż amerykańskie?

Europejskie akcje kuszą niższymi wycenami i dywidendami, ale to Wall Street przyciąga kapitał szybszym wzrostem zysków, dominacją technologii, głębszym rynkiem i wyższą produktywnością. Różnica między USA a Europą to nie tylko cena, lecz jakość wzrostu. Nie oznacza to, że europejskie akcje należy hurtem wyrzucić z portfela.

Na pierwszy rzut oka europejskie akcje powinny wyglądać kusząco. Są tańsze niż amerykańskie, często oferują wyższą stopę dywidendy, a wiele największych spółek ze Starego Kontynentu ma globalne marki, solidne bilanse i wieloletnią historię zysków i dodatnich przepływów gotówkowych. Mimo to w ostatnich latach globalny kapitał znacznie chętniej płynął na Wall Street niż na giełdy w Europie. Powód nie sprowadza się wyłącznie do mody na USA. Różnica tkwi głębiej: w strukturze indeksów, dynamice zysków, produktywności gospodarki, głębokości rynku kapitałowego i sile największych spółek technologicznych.

Europa jest tańsza, ale USA oferują wyższy wzrost

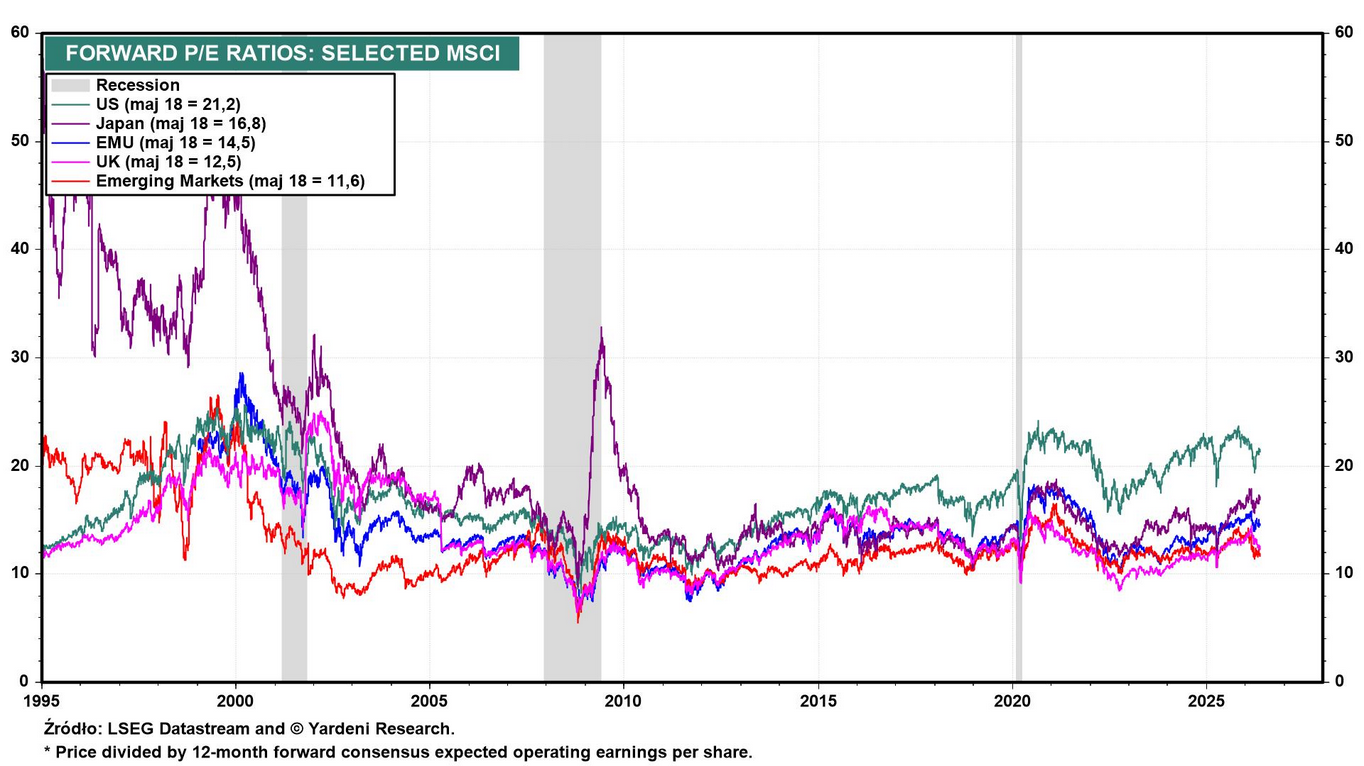

Najważniejsza różnica między rynkiem amerykańskim i europejskim polega na tym, że inwestorzy nie płacą tylko za bieżące zyski. Płacą przede wszystkim za oczekiwany wzrost zysków w przyszłości. A pod tym względem USA wciąż wyglądają dużo lepiej. Według FactSet analitycy zakładali dla spółek z S&P 500 wzrost zysków w 2026 r. o 21,5% oraz wzrost przychodów o 10,3%. Jednocześnie forward P/E dla S&P 500 wynosił 21,4, czyli wyraźnie powyżej średniej 10-letniej na poziomie 18,9. Innymi słowy: rynek amerykański jest drogi, ale inwestorzy uzasadniają tę premię szybkim wzrostem zysków.

Reklama

W Europie prognozy są dużo bardziej stonowane. Goldman Sachs prognozował dla STOXX 600 wzrost zysku na akcję o 5% w 2026 r. i 7% w 2027 r. To nie jest zły wynik, ale trudno go porównać z dynamiką oczekiwaną dla największych amerykańskich spółek, szczególnie technologicznych.

Wskaźniki P/E na prognozowanych zyskach dla amerykańskich spółek są zdecydowanie wyższe niż dla spółek z innych regionów świata. Ale dynamika zysków również.

Wall Street to dziś w dużej mierze rynek technologii

Amerykański rynek akcji nie jest już prostym odzwierciedleniem całej gospodarki USA. Jest przede wszystkim rynkiem kilku globalnych sektorów wzrostowych: technologii, półprzewodników, reklamy cyfrowej, sztucznej inteligencji i usług internetowych. W połowie maja 2026 r. sektor Information Technology odpowiadał za 35,65% indeksu S&P 500, a Communication Services – gdzie znajdują się m.in. część gigantów internetowych – za kolejne 11,78%. Największymi pozycjami w indeksie były m.in. Nvidia, Apple, Microsoft, Amazon, Alphabet i Meta.

To sprawia, że kupując S&P 500, inwestor kupuje nie tylko „amerykańskie akcje”, ale przede wszystkim ekspozycję na globalnych liderów technologii. Europa ma świetne firmy – ASML, SAP, Novo Nordisk, LVMH, Siemens, Schneider Electric czy AstraZeneca – ale w indeksach europejskich technologia ma znacznie mniejszą wagę. Dla przykładu, w przekroju iShares Core MSCI Europe ETF największe sektory to finanse i przemysł, a technologia waży niecałe 9%.

Ta różnica sektorowa jest kluczowa. USA są droższe częściowo dlatego, że większy udział mają sektory o wysokich marżach, skalowalnych modelach biznesowych i większym potencjale wzrostu. Europa jest tańsza, bo większy udział mają sektory bardziej cykliczne, regulowane albo kapitałochłonne: banki, przemysł, energetyka, materiały, telekomunikacja czy klasyczna konsumpcja.

Produktywność: cichy argument za USA

Za przewagą amerykańskiego rynku stoi nie tylko siła kilku spółek technologicznych. Stoi za nią także różnica w produktywności gospodarki. Europejski Bank Centralny wskazywał, że między IV kwartałem 2019 r. a II kwartałem 2024 r. produktywność pracy na godzinę wzrosła w strefie euro o 0,9%, podczas gdy w USA o 6,7%. Szczególnie duża różnica pojawiła się w usługach rynkowych, informatyce, komunikacji i przemyśle.

To ma ogromne znaczenie dla rynku akcji. W długim terminie wyceny spółek zależą od zdolności do zwiększania przychodów, marż i zysków na akcję. Jeśli gospodarka szybciej podnosi produktywność, łatwiej o wzrost realnych wynagrodzeń, konsumpcji, inwestycji i zysków przedsiębiorstw. USA mają też większą zdolność do skalowania nowych technologii – od chmury i AI po półprzewodniki – co pomaga tłumaczyć, dlaczego inwestorzy są gotowi płacić wyższe wyceny za amerykańskie spółki.

Gospodarka amerykańska rośnie szybciej

Różnica makroekonomiczna również działa na korzyść USA. MFW w kwietniowym World Economic Outlook prognozował wzrost gospodarki USA o 2,3% w 2026 r., podczas gdy wzrost strefy euro miał spaść z 1,4% w 2025 r. do 1,1% w 2026 r. i wynieść 1,2% w 2027 r. MFW wskazywał też, że strefa euro pozostaje bardziej narażona na skutki wyższych cen energii i słabszą kondycję przemysłu.

To nie oznacza, że Europa jest skazana na stagnację. Oznacza jednak, że inwestor globalny porównujący regiony widzi w USA wyższy nominalny wzrost, większą elastyczność gospodarki i silniejszy impuls technologiczny. Europa z kolei częściej kojarzy się z niskim wzrostem, wyższą wrażliwością na ceny energii, bardziej złożoną regulacją i mniejszą skalą jednolitego rynku kapitałowego.

Amerykański rynek kapitałowy jest głębszy i bardziej płynny

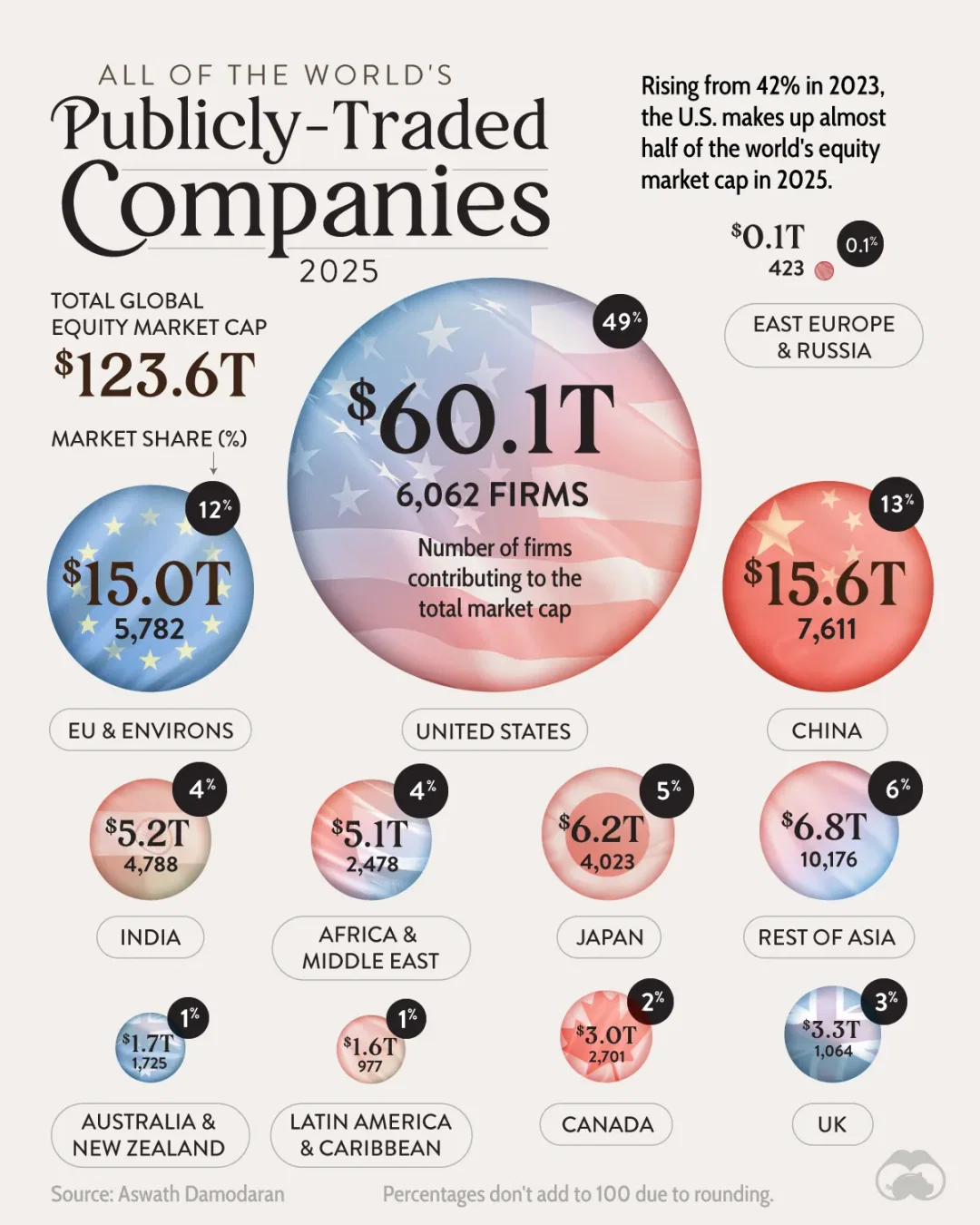

Jednym z niedocenianych powodów przewagi Wall Street jest sama infrastruktura rynku kapitałowego. Komisja Europejska przyznaje, że rynki finansowe UE pozostają fragmentaryczne, relatywnie małe i mniej konkurencyjne. W 2024 r. kapitalizacja giełd w UE wynosiła 73% unijnego PKB, podczas gdy w USA było to 270% PKB.

Na początku 2025 roku kapitalizacja amerykańskiego rynku akcji przekraczała 60 bilionów USD i była 4 razy większa od europejskiego.

Dla spółek oznacza to łatwiejszy dostęp do kapitału w USA, większą bazę inwestorów, większą płynność i często wyższe wyceny. Dla inwestorów oznacza to możliwość kupowania dużych, płynnych firm, które są stale śledzone przez analityków i obecne w globalnych portfelach pasywnych. EBC zwracał uwagę, że średnia kapitalizacja amerykańskich spółek giełdowych była w 2022 r. około 3,3 razy wyższa niż spółek unijnych, a od 2019 r. liczba notowanych firm w USA rosła szybciej niż w Europie.

Fragmentacja Europy ma praktyczne skutki. Inwestor musi poruszać się po wielu jurysdykcjach, systemach podatkowych, walutach, giełdach i reżimach regulacyjnych. USA oferują jeden ogromny, zintegrowany rynek z dominującą walutą rezerwową świata. To nie jest detal; to realna przewaga konkurencyjna.

Buybacki wspierają amerykański zysk na akcję

Kolejnym elementem przewagi USA jest kultura zwrotu kapitału do akcjonariuszy, zwłaszcza poprzez skupy akcji własnych. S&P Dow Jones Indices podawał, że całkowity zwrot dla akcjonariuszy spółek z S&P 500 – buybacki plus dywidendy – w 12 miesiącach zakończonych we wrześniu 2025 r. wyniósł rekordowe 1,685 bln USD. Same dywidendy w tym okresie sięgnęły rekordowych 664,9 mld USD.

Buybacki nie są magicznym sposobem tworzenia wartości, ale mogą wspierać zysk na akcję, jeżeli spółka skupuje akcje przy rozsądnej wycenie i finansuje skup z realnie generowanej gotówki. W USA robią to przede wszystkim spółki technologiczne, finansowe i zdrowotne. Dla inwestorów oznacza to dodatkowy mechanizm wspierający EPS, a więc także wyceny.

Europa częściej kojarzy się z dywidendami niż z buybackami. To atrakcyjne dla inwestorów dochodowych, ale dla inwestora nastawionego na wzrost kapitału amerykański model – wysoki wzrost zysków, reinwestycje, buybacki i globalna skala – wygląda bardziej przekonująco.

Europa nie jest zła. Jest po prostu inna

Stwierdzenie, że europejskie akcje są „mniej atrakcyjne”, jest uproszczeniem. Lepsze byłoby powiedzenie: europejskie akcje mają inny profil. USA to rynek wzrostu, technologii i wysokich oczekiwań. Europa to rynek wycenowo tańszy, bardziej dywidendowy, bardziej defensywny i bardziej cykliczny.

To oznacza, że Europa może być atrakcyjna w kilku scenariuszach. Po pierwsze, jeśli inwestorzy zaczną odchodzić od bardzo drogich amerykańskich megacapów technologicznych. Po drugie, jeśli europejskie zyski rzeczywiście odbiją, szczególnie w bankach, przemyśle, obronności i infrastrukturze. Po trzecie, jeśli reformy rynku kapitałowego w UE zaczną realnie zmniejszać fragmentację. Po czwarte, jeśli niższe wyceny okażą się wystarczająco dużym buforem bezpieczeństwa.

Europa ma też atuty, których nie należy lekceważyć: globalne marki konsumenckie, liderów przemysłu, banki korzystające z wyższych stóp, spółki farmaceutyczne, firmy obronne, energetykę odnawialną i ekspozycję na odbudowę inwestycji infrastrukturalnych. Problem polega na tym, że te atuty są mniej spektakularne niż narracja o sztucznej inteligencji, półprzewodnikach i gigantach platformowych. A ryzykiem dla przemysłu mogą być pomysły związane z szeroko rozumianym „zielonym ładem”.

Największe ryzyko USA: za dużo optymizmu

Premia amerykańskiego rynku nie jest darmowa. Wysokie wyceny oznaczają wysokie oczekiwania. Jeśli wzrost zysków "nie dowiezie", jeśli inwestycje w AI okażą się mniej rentowne, jeśli marże technologiczne zaczną spadać albo jeśli stopy procentowe pozostaną wyżej na dłużej, amerykański rynek może być bardziej podatny na korektę niż Europa.

To szczególnie ważne, bo indeks S&P 500 jest dziś mocno skoncentrowany. Kilka największych spółek ma ogromny wpływ na wynik całego rynku. Ta koncentracja działa świetnie, kiedy liderzy rosną. Działa jednak w drugą stronę, gdy nastroje wokół technologii się pogarszają.

To, co widzimy obecnie na Nasdaqu, to może być początek spadkowej korekty wynikającej ze wzrostu rentowności obligacji. Nasdaq jest szczególnie wrażliwy na wzrost rentowności obligacji, bo wyceny spółek wzrostowych w takich warunkach podlegają silniejszym korektom wycen.

Wniosek: USA wygrywają jakością wzrostu, Europa ceną

Amerykańskie akcje są atrakcyjniejsze dla wielu globalnych inwestorów, bo oferują ekspozycję na sektory o wyższym wzroście, większą produktywność, głębszy rynek kapitałowy, większe buybacki i bardziej skalowalne modele biznesowe. Europa jest tańsza, ale jej niższa wycena nie jest przypadkowa – odzwierciedla wolniejszy wzrost gospodarczy, mniejszy udział technologii, słabszą produktywność i bardziej rozproszony rynek kapitałowy.

Nie oznacza to, że inwestor ma ignorować Europę. Oznacza raczej, że Europa nie jest substytutem USA, tylko inną klasą inwestycji w akcje. USA to zakład o wzrost, technologię i zyski globalnych liderów. Europa to zakład o wartość, dywidendy, odbicie cykliczne i potencjalną poprawę strukturalną.

Najrozsądniejszy wniosek nie brzmi więc: „kupować USA, omijać Europę”. Brzmi raczej: rozumieć, za co się płaci.

W USA inwestor płaci wysoką cenę za wysoką jakość i wzrost. W Europie płaci niższą cenę za wolniejszy, bardziej selektywny i często bardziej wymagający rynek. Oba regiony mogą mieć miejsce w portfelu, ale z zupełnie innych powodów.

19.05.2026

Źródło: Dilok Klaisataporn / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania