Obligacje odrabiają straty, ale nerwowość nie zniknęła

Co zmieniło się w ostatnich dniach na rynkach globalnych i w Polsce? Po gwałtownej przecenie z marca rynek obligacji w ostatnich dniach wyraźnie odetchnął. Na rynkach bazowych rentowności zaczęły spadać, a w Polsce skala ruchu była nawet większa, co przełożyło się na mocny wzrost cen papierów skarbowych.

Inwestorzy starają się zachować optymizm związany z rozmowami pokojowymi USA Iran, a równocześnie muszą brać pod uwagę utrzymujące się ryzyko inflacyjne i geopolityczne.

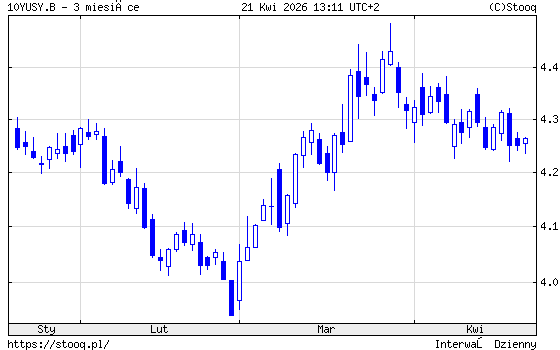

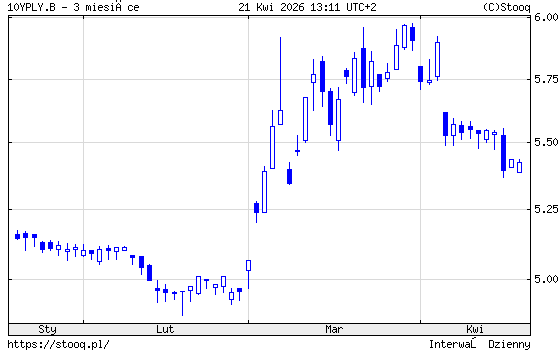

Najlepiej widać to na danych dla papierów 10-letnich. W USA rentowność obligacji skarbowych 10-letnich spadła z 4,343% 7 kwietnia do 4,268% 20 kwietnia.

W Niemczech zniżkowała z 3,083% 7 kwietnia do 2,965% 17 kwietnia. W Japonii po skoku do 2,468% 13 kwietnia wróciła do 2,390% 21 kwietnia. Najmocniej wyróżniła się jednak Polska: rentowność krajowych 10-latek obniżyła się z 5,895% 7 kwietnia do 5,379% 17 kwietnia.

To pokazuje, że po wcześniejszym gwałtownym wzroście rentowności polski rynek odrabiał straty szybciej niż rynki bazowe.

Źródła tego ruchu są dość czytelne. Europejski Bank Centralny w marcu zwracał uwagę, że wojna na Bliskim Wschodzie istotnie zwiększa niepewność, tworząc jednocześnie ryzyka wyższej inflacji i słabszego wzrostu, przede wszystkim przez kanał cen energii. Dane Eurostatu potwierdziły ten problem: inflacja w strefie euro wzrosła w marcu do 2,6% z 1,9% w lutym, a energia była najsilniej rosnącą składową, z dynamiką 5,1% rok do roku. Z kolei MFW w kwietniowym World Economic Outlook ocenił, że globalna inflacja ogółem może w 2026 r. lekko wzrosnąć, a bilans ryzyk dla wzrostu gospodarczego i rynków finansowych pozostaje wyraźnie negatywny. Dla rynku obligacji to niejednoznaczny miks: słabsza gospodarka wspiera popyt na bezpieczny dług, ale wyższa inflacja jednocześnie ogranicza przestrzeń do szybkich obniżek stóp.

Reklama

To także tłumaczy ostrożność banków centralnych. Fed po posiedzeniu z 18 marca pozostawił stopy bez zmian i podkreślił, że inflacja pozostaje nieco podwyższona. EBC 19 marca również nie zmienił stóp, utrzymując stopę depozytową na 2,00%, a główną stopę refinansową na 2,15% przy wyraźnym zaznaczeniu podejścia "wait nad see". Bank Japonii z kolei utrzymuje stopę overnight w pobliżu 0,75%, a kolejne posiedzenie zaplanowano na 27–28 kwietnia. Innymi słowy, rynek nie dostał od głównych banków centralnych sygnału szybkiego i jednoznacznego luzowania, więc każdy spadek rentowności pozostaje podatny na zahamowanie i odwrócenie, jeśli znów zaczną pojawiać się głosy o możliwych podwyżkach stóp.

Na tym tle Polska miała jeszcze własne, lokalne czynniki, które wsparły rynek obligacji. Stopa referencyjna NBP wynosi 3,75% od 5 marca 2026 r., a na posiedzeniu 8–9 kwietnia RPP pozostawiła ją bez zmian, wskazując jednocześnie, że marcowy wzrost CPI do 3,0% rok do roku z 2,1% w lutym, to głównie silny wzrost cen paliw związanego z konfliktem na Bliskim Wschodzie. Kilka dni później NBP podał też, że inflacja bazowa po wyłączeniu cen żywności i energii wzrosła w marcu do 2,7% rok do roku. Mimo tego marcowa projekcja NBP, zakładała średnio 2,3% inflacji CPI i 3,9% wzrostu PKB w 2026 r. Taki zestaw danych sprzyjał w ostatnich dniach tezie, że krajowy skok inflacji nie musi automatycznie oznaczać powrotu do scenariusza trwale wyższych stóp i uporczywej inflacji.

Dlatego reakcja polskiego rynku była tak mocna. Krajowe obligacje od dłuższego czasu zachowują się jak rynek o wyższej zmienności niż Bundy czy Treasuries: gdy globalne ryzyko rośnie, rentowności potrafią szybciej iść w górę, ale gdy poprawia się sentyment i słabnie presja na bardziej jastrzębią politykę pieniężną, odreagowanie bywa równie gwałtowne. Spadek rentowności polskich 10-latek o ponad 50 pb między 7 a 17 kwietnia, przy znacznie mniejszych ruchach w USA i Niemczech, dobrze to pokazuje.

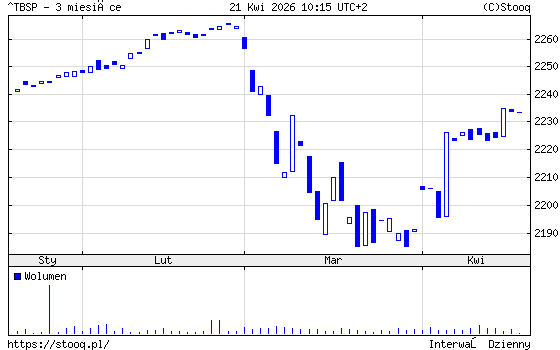

Ostatnie dni pokazały więc dwie rzeczy naraz. Po pierwsze, po kwietniowej wyprzedaży rynek obligacji potrafi bardzo szybko odrabiać straty, gdy inwestorzy wracają do bezpiecznych aktywów i ograniczają wyceny scenariusza wyższych stóp. Indeks polskich obligacji skarbowych TBSP odrobił już połowę marcowych strat.

Po drugie, ta poprawa nie ma jeszcze cech trwałej stabilizacji. Dopóki paliwa, geopolityka i polityka banków centralnych pozostają tak silnym źródłem niepewności, rynek długu będzie reagował nerwowo niemal na każdy nowy impuls. W Polsce odbicie było imponujące, ale właśnie dlatego krajowe obligacje pozostaną też szczególnie wrażliwe na kolejny globalny zwrot nastrojów. Najbliższe tygodnie pokażą, czy kwietniowy ruch był początkiem trwalszej poprawy, czy tylko mocnym, ale przejściowym odreagowaniem po wcześniejszej przecenie. Jednak nadal rentowności polskich obligacji, nawet po ostatnich wzrostach cen, wydają się atrakcyjne w nieco dłuższej perspektywie niż kilka tygodni, gdzie zmienność i wzrosty rentowności nadal są możliwe.

21.04.2026

Źródło: Jacob Lund / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania