Ranking kont oszczędnościowych (styczeń 2026)

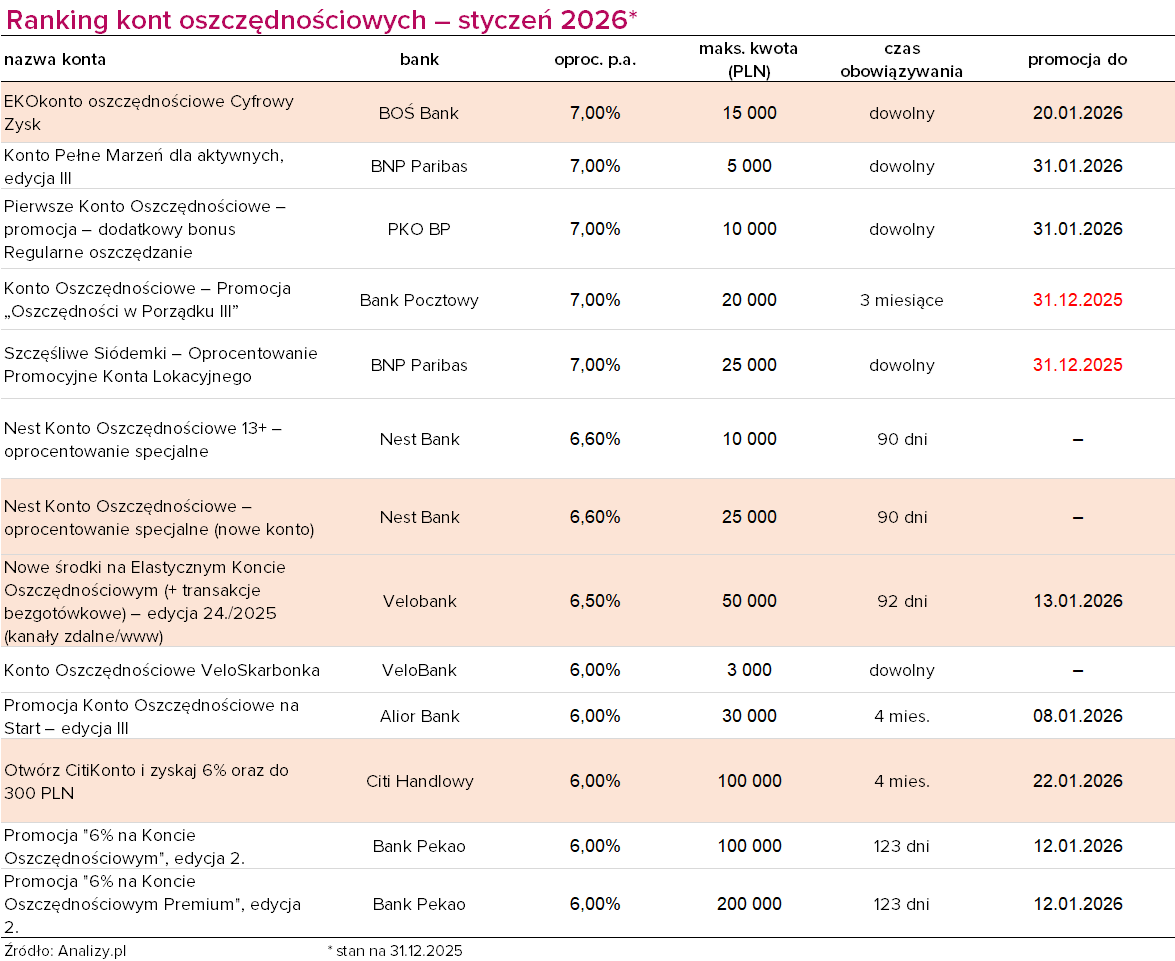

Ranking kont oszczędnościowych otwiera aż pięć propozycji ze stawką 7% w skali roku, ale dwie z nich wygasają wraz z końcem roku. Mimo to ogółem najwyżej oprocentowane rachunki oszczędnościowe oferują więcej niż lokaty. Zmiany stawek, które zaszły w czołówce, są kosmetyczne, a dwie z odnowionych edycji przyniosły zmiany korzystne dla klientów.

Ranking kont oszczędnościowych według stanu na sylwestra prezentuje wyższe stawki oprocentowania niż ranking lokat. Tam 6-proc. odsetki wystarczały do zajęcia miejsca na podium. W przypadku rachunków oszczędnościowych propozycji takich jest aż 13 (dwie co prawda wygasają z końcem roku, ale banki pewnie zaoferują nowe promocje; pytanie, z jakimi stawkami).

Dokładnie 7,00% otrzymać możemy na pięciu produktach w czterech bankach.

- EKOkonto oszczędnościowe Cyfrowy Zysk w BOŚ Banku to propozycja wyłącznie dla nowych klientów (nie licząc rachunku kredytowego i terminowej lokaty oszczędnościowej). W porównaniu z ofertą sprzed miesiąca oprocentowanie spadło z 7,10%. Kwota objęta promocyjną stawką to 15 tys. złotych, a otwarcie lokaty wymaga złożenia wniosku przez aplikację mobilną BOŚBank24 z weryfikacją tożsamości poprzez wideorozmowę na telefonie z systemem min. Android 8 lub iOS 13. Podwyższone oprocentowanie obowiązuje do 20 stycznia, odsetki zostaną dopisane do konta na koniec miesiąca.

- Konto Pełne Marzeń dla aktywnych w banku BNP Paribas. Tu górna granica depozytu na 7,00% wynosi tylko 5 tys. zł. Konto dostępne jest wyłącznie w Aplikacji GOmobile w zakładce "GOdreams". Do promocji można przystąpić jedynie w dniu otwarcia Konta Pełnego Marzeń. Wymagane jest posiadanie konta osobistego. Od drugiego okresu naliczania oprocentowania promocyjnego dodatkowymi warunkami są min. 4 transakcje bezgotówkowe kartą debetową do konta osobistego powiązanego z Kontem Pełnym Marzeń oraz wpływy na to konto w wysokości min. 1 tys. zł, ale promocja trwa do tylko do 31 stycznia, więc drugiego okresu w tej edycji nie będzie.

- Pierwsze Konto Oszczędnościowe – promocja – dodatkowy Bonus Regularne oszczędzanie w PKO BP. To oferta tylko dla małoletnich klientów posiadających PKO Konto Dziecka albo PKO Konto dla Młodych (poniżej 18. roku życia) z górną granicą depozytu objętego promocją w wysokości 10 tys. zł. Ta oferta także obowiązuje do końca stycznia, ale w przeszłości bywała już wielokrotnie odnawiana. Wymagane są systematyczne wpłaty od 20 zł do 1000 zł i niewypłacanie środków przez kolejne 3 miesiące.

Pomijamy rachunki, których promocja kończy się z końcem roku. Gdy pojawią się w ich miejsce nowe oferty, napiszemy o nich na stronie Analizy.pl

Reklama

W Nest Banku niezmiennie dostępne są Nest Konto Oszczędnościowe i Nest Konto Oszczędnościowe 13+ ze specjalnym oprocentowaniem w wysokości 6,60% w skali roku. W przypadku rachunku dla młodzieży wystarczy założyć lub posiadać konto osobiste (Nest Konto Samodzielne); dorośli muszą spełnić wymóg nieposiadania rachunku oszczędnościowego w złotych polskich otwartego przed 21.11.2022 r. Dodatkowo bank chce od nich zapewnienia wpływu wynagrodzenia 2000 zł na rachunek ROR lub wpływów 2000 zł na rachunek ROR z innych źródeł oraz wykonania z niego min. 10 transakcji bezgotówkowych kartą lub blikiem.

W przypadku Nest Konta Oszczędnościowego zmienił się maksymalny próg objęty promocją: teraz wynosi 25 tys. złotych w miejsce wcześniejszych 100 tys. zł. Natomiast za ulokowanie kwoty powyżej 25 tys. zł do 200 tys. zł bank płaci 5,1% w skali roku. Kolejne 200 tys. ponad ten pułap będzie oprocentowane stawką 2,0% (wcześniej obowiązującą powyżej 100 tys. zł). Promocja działa przez 90 dni. – Od 91. dnia do 30 czerwca 2026 roku, a także jeśli nie spełnisz warunków aktywności – tzn. nie będziesz przelewać wynagrodzenia, aktywnie korzystać z Nest Konta lub nie jest to Twoje pierwsze Nest Konto Oszczędnościowe – pieniądze na koncie będą oprocentowane według stawki 2% w skali roku dla kwoty do 400 tys. zł – czytamy na stronie banku.

W efekcie, jeśli ktoś chce umieścić w banku 100 tys. złotych, zarobi mniej niż przed zmianą. Jednak przy depozytach przekraczających 136 290,32 zł zmiana działa na korzyść klienta.

Na gest wobec oszczędzających zdobył się także VeloBank, który w najnowszej edycji Nowych Środków na Elastycznym Koncie Oszczędnościowym powrócił do dłuższego okresu promocji (92 dni w miejsce 61 przed miesiącem). Stawka wynosi 6,50% w skali roku, a kwota maksymalna objęta nią to 50 tys. zł. To propozycja dla nowych klientów, którzy otworzą Elastyczne KO za pośrednictwem kanałów zdalnych lub wniosku na stronie www i wykonają w danym miesiącu kalendarzowym min. 5 transakcji bezgotówkowych na koncie osobistym kartą do konta lub blikiem. Nowe środki stanowią nadwyżkę powyżej salda w banku na dzień 02.12.2025; stan nowych środków wyliczany jest codziennie na koniec dnia przez cały okres trwania oferty. Jeżeli w danym dniu nie ma nowych środków, za ten dzień bank nie naliczy oprocentowania promocyjnego.

Kilka banków oferuje stawkę 6% w skali roku na rachunkach oszczędnościowych. Są to oferty, które były dostępne już przed miesiącem. Niewielką modyfikację wprowadził bank Citi Handlowy, który w miejsce promocji Otwórz CitiKonto i zyskaj 6,1% oraz do 300 PLN wprowadził nową: Otwórz CitiKonto i zyskaj 6% oraz do 300 PLN. To propozycja dla osób, które w okresie trwania oferty (do 22 stycznia) otworzą konto osobiste typu Citigold wraz z Kontem Oszczędnościowym w PLN oraz po 30.11.2024 r. nie posiadały konta w banku. Oprócz tego wymagane jest wykonanie przynajmniej trzech transakcji kartą debetową w każdym z 4 kolejnych miesięcy kalendarzowych po miesiącu aktywacji konta na łączną kwotę minimum 300 zł, a także wpływ na konto min. 2 tys. zł.

Zachęcamy do korzystania z wyszukiwarki i porównywarki lokat i kont oszczędnościowych na stronie Analizy.pl

31.12.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania