Podsumowanie tygodnia na rynkach (2023-10-27)

Posiedzenie Europejskiego Banku Centralnego, dane o PKB i wydatkach konsumentów z USA, drożejący bitcoin, przecena amerykańskich obligacji, czyli tydzień w pigułce. W Polsce ruszyło OIPE, TFI poprawiły wyniki, dystrybutorzy łączą siły, a na Analizach.pl przyjrzeliśmy się bacznie FIZ-om.

Wydarzeniami, na które w tym tygodniu czekały rynki było posiedzenie Europejskiego Banku Centralnego oraz dane makroekonomiczne ze Stanów Zjednoczonych.

Europejski Bank Centralny miał swoje przedostatnie tegoroczne decyzyjne posiedzenie w czwartek. Po dziesięciu podwyżkach stóp procentowych (cykl rozpoczął się w lipcu 2022 roku) tym razem Rada Prezesów zdecydowała się na pozostawienie stóp procentowych na niezmienionym poziomie, co zresztą było zachowaniem zgodnym z oczekiwaniami rynku. Tym samym stopa depozytowa w strefie euro w dalszym ciągu wynosi 4,00%, a refinansowa – 4,50%.

Ekonomiści są zgodni, że może oznaczać koniec cyklu podwyżek. Ekonomiści Banku Pekao zebrali nawet argumenty za rozpoczęciem ich obniżania już na początku przyszłego roku.

– Na początku 2024 widzimy obniżki stóp w strefie euro: wzrost gospodarczy poniżej potencjału, wzrost rentowności obligacji to substytut dalszych podwyżek stóp – napisali na portalu społecznościowym X (dawny Twitter). – Rada ewidentnie bagatelizowała wpływ wzrostu cen ropy na inflację. Momentum dezinflacyjne jest oczywiste. 2019 vibe – wtedy Rada też stosowała przedziwną ciszę komunikacyjną, żeby zakończyć ją obniżką stopy depozytowej.

Innego zdania są ekonomiści Credit Agricole.

– Chociaż w naszym scenariuszu bazowym nie przewidujemy dalszych podwyżek stóp procentowych w strefie euro, to dostrzegamy ryzyko wznowienia cyklu zacieśniania polityki pieniężnej EBC w przyszłości. Aktualne prognozy EBC dla inflacji ogółem oraz inflacji bazowej w IV kw. 2025 r. (odpowiednio 1,9 i 2,1 proc.) nie przewidują powrotu inflacji do celu (2 proc.) w horyzoncie oddziaływania polityki pieniężnej, co stanowi ważny argument na rzecz utrzymywania jastrzębiego nastawienia w polityce pieniężnej. Naszym zdaniem cykl obniżek stóp zostanie rozpoczęty dopiero w IV kw. 2024 r. – napisali.

O słabości gospodarek Eurolandu świadczą opublikowane we wtorek wskaźniki PMI. PMI dla francuskiego przemysłu wyniósł w październiku 42,6 pkt, co jest wynikiem gorszym zarówno od tego z września (44,2), jak i od spodziewanego. Ekonomiści oczekiwali bowiem poprawy do 44,8, tymczasem nastąpił spadek. Nieco lepszy od przewidywanego okazał się wskaźnik dla sektora usługowego, który wyniósł 46,1 pkt, co oznacza wzrost z wrześniowego poziomu 44,4 (oczekiwano wzrostu do 44,6).

Wciąż słabo sobie radzi przemysł w Niemczech. Indeks PMI okazał się jednak nieco wyższy, niż zakładano i wyniósł 40,7 (oczekiwano równo 40 pkt po 39,6 we wrześniu). To najwyższy odczyt od pięciu miesięcy. Pozytywnym sygnałem jest wzrost nowych zamówień. Natomiast słabiej, niż sądzili ekonomiści, zachował się sektor usługowy. O ile we wrześniu odczyt był nieznacznie dodatni (50,3), teraz zakładano neutralny poziom 50 pkt. Tymczasem rzeczywisty wskaźnik zatrzymał się na poziomie 48 punktów, co oznacza kurczenie się sektora.

Zupełnie inne sygnały płyną z amerykańskiej gospodarki. Tam obydwa wskaźniki okazały się nie tylko lepsze od oczekiwań i od danych sprzed miesiąca, ale również wyszły ze strefy regresu. Spodziewano się, że indeks przemysłowy spadnie do 49,5 pkt z 49,8 we wrześniu, a tymczasem wzrósł do 50 pkt (jest to granica oddzielająca rozwój sektora od recesji w nim). Jeszcze lepiej wypadły usługi z wynikiem 50,9 pkt (wobec 50,1 we wrześniu i prognozy 49,9).

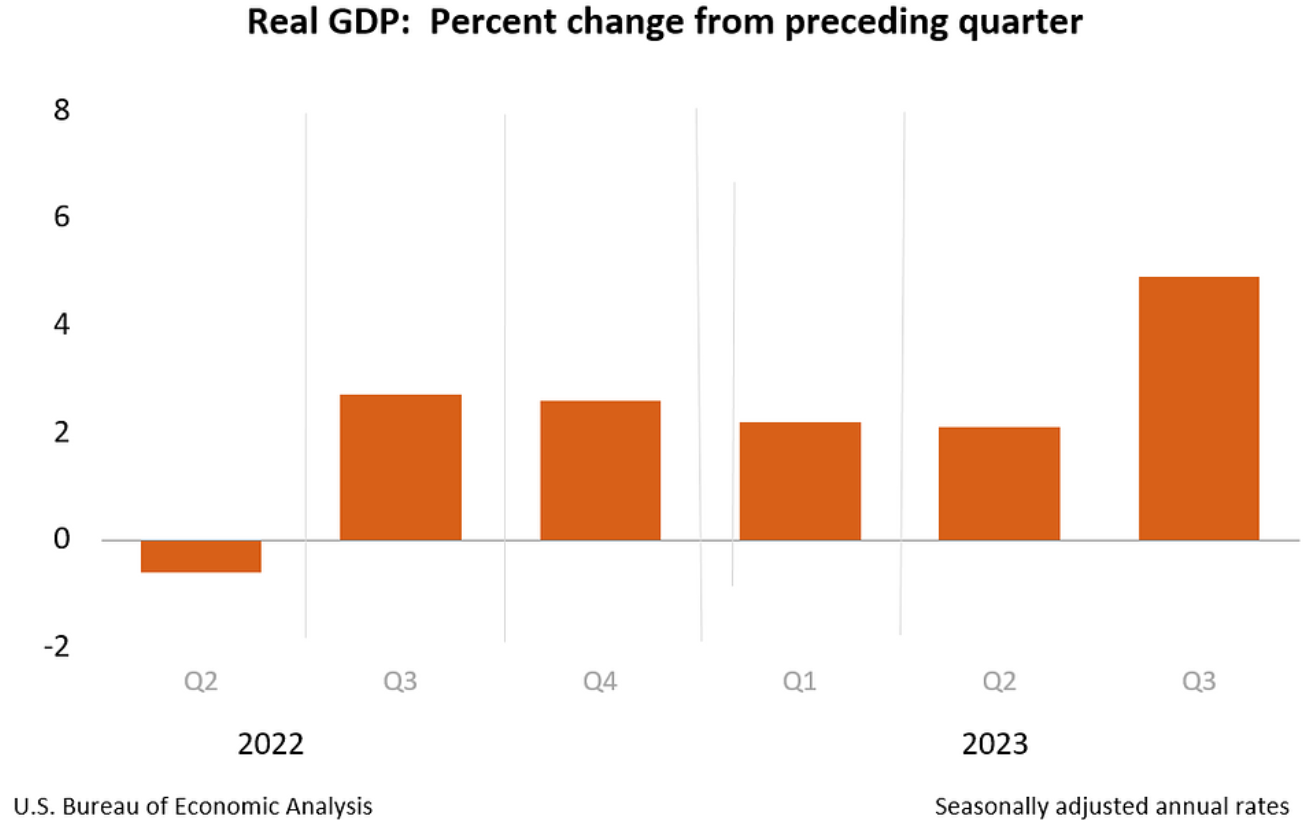

Poznaliśmy również informacje o tym, jak rozwijała się amerykańska gospodarka w III kwartale br. PKB w tym okresie wzrosło o 4,9% (odczyt annualizowany), podczas gdy oczekiwano wzrostu o 4,3%.

– Po raz kolejny – całkiem nieźle jak na “recesję”. Główną siłą napędową zmiany była konsumpcja (+4%), ze sporym skokiem spożycia dóbr trwałych (prawie 8%) i usług (+3,6%). Gdyby patrzeć tylko i wyłącznie na szeregi czasowe, można byłoby orzec, że w II kwartale nastąpiło jakieś przesilenie i konsument się obudził. Inwestycje wypadły marnie (+0,8%), a cała akumulacja zawdzięcza dobry wynik zapasom +1,32 pp. – napisali analitycy mBanku w swoim dzienniku z 27 października.

Pozytywnie zaskoczył także bazowy wskaźnik wydatków Amerykanów PCE, który jest ważnym wskaźnikiem dla Fedu. W ujęciu kwartalnym wyniósł on 2,4% wobec oczekiwanych 2,5% i poprzedniego odczytu na poziomie 3,7%. Przypomnijmy, że Fed podejmie decyzję w sprawie stóp procentowych już w środę 1 listopada. Rynek spodziewa się pozostawienia stopy funduszy federalnych w przedziale 5,25–5,50%.

mBank zwraca uwagę na pewne problemy gospodarki USA, takie jak oprocentowanie kart kredytowych, zbliżające się rolowania długu przedsiębiorstw niższej jakości, zwyżki rentowności obligacji hipotecznych czy kończące się oszczędności gospodarstw domowych. A jednak firmy zwiększają zatrudnienie, a konsumenci mają znów do dyspozycji realnie rosnące dochody z pracy.

– Szklanka jest naszym zdaniem do połowy pełna, a nie do połowy pusta. Bliżej nam do stwierdzenia, że Fed będzie obcinał stopy nie z uwagi na kondycję sfery realnej, lecz stabilizację inflacji – czytamy w komentarzu.

W Polsce jedyną istotną daną, jaką poznaliśmy w tym tygodniu była produkcja budowlano-montażowa. Okazało się, że rzeczywistość przebiła oczekiwania ekonomistów.

Produkcja budowlano-montażowa wzrosła we wrześniu o 11,5% w ujęciu rocznym – podał Główny Urząd Statystyczny. W skali miesiąca wzrost w sektorze wyniósł 11,4%. To znacznie powyżej oczekiwań. Konsensus prognoz ekonomistów zakładał wprawdzie, że produkcja będzie większa, ale tylko o 5,9% r/r oraz 7,1% m/m.

Wyższe od prognoz dane dotyczące produkcji budowlano- montażowej we wrześniu, dość mocno podbijające dynamikę w całym III kwartale br., mogą przyczynić się do niewielkiego, ale jednak dodatniego odczytu PKB w tym okresie.

– Wrześniowe dane ze sfery realnej okazały się lepsze od naszych prognoz. W efekcie szacujemy obecnie, że wzrost PKB w III kwartale tego roku wyniósł 0,5%. Podtrzymujemy prognozę na 2023 na poziomie 0,4%. W 2024 prognozujemy wzrost gospodarczy na poziomie 2,5% z rosnącymi szansami na lepszy wynik – przewidują ekonomiści ING.

Reklama

Wydarzenia z rynku finansowego

-

F-Trust, spółka zależna Caspar AM, zawarła z iWealth Management list intencyjny w sprawie połączenia. W jego efekcie wzmocni się pozycja konkurencyjna połączonej spółki dzięki potencjalnym efektom synergii.

-

Rosną zyski TFI, ale nie wszystkich. Jak wynika z danych GUS, w pierwszej połowie tego roku powiernicy wypracowali wynik netto na poziomie 275,1 mln zł. To o 18,9% więcej niż przed rokiem. Zarobek o łącznej wartości 290,6 mln zł wypracowało 37 TFI. Straty w kwocie 15,5 mln zł zanotowało z kolei 18 towarzystw.

-

W roku obrotowym 2022/2023 (1 lipca–30 czerwca) Skarbiec Holding zanotował aż 24,8 mln zł straty netto wobec 9,5 mln zł zysku rok wcześniej. Wynik ten jest efektem m.in. urealnienia wartości Skarbca TFI.

-

Dokładnie w miesiąc po wejściu w życie ustawy o Ogólnoeuropejskim Indywidualnym Produkcie Emerytalnym powstała rzeczywista możliwość założenia konta w OIPE. 25 października słowacki Finax uzyskał licencję na prowadzenie tego rozwiązania emerytalnego w Polsce, jak podała spółka. To czwarty kraj po Słowacji, Czechach i Chrowacji, w którym można zacząć oszczędzać na "europejską emeryturę".

-

WIBOR zostanie z nami niemal trzy lata dłużej, niż pierwotnie zakładano. Komitet Sterujący Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych zrewidował harmonogram prowadzonych prac. Nowy wskaźnik WIRON oparty na overnigtowej stopie depozytowej całkowicie zastąpi WIBOR w instrumentach finansowych i umowach (np. hipotek) dopiero pod koniec 2027 roku.

-

Spada oprocentowanie obligacji oszczędnościowych przy utrzymaniu podniesionych miesiąc wcześniej marż. Spadek wynosi 0,25 punktu procentowego. Bez zmian pozostały jedynie odsetki papierów 3-miesięcznych.

-

Polski system emerytalny w dorocznym badaniu Mercera został sklasyfikowany na odległym 29. miejscu (na 47 krajów). Najlepszymi rozwiązaniami dysponują Holandia, Islandia, Dania i Izrael.

Na Analizy.pl

- Temat Tygodnia: Fundusze inwestycyjne zamknięte. Wszystko, co trzeba wiedzieć o FIZ-ach: jakie mają wady i zalety, w jakie aktywa inwestują, dla kogo są przeznaczone, jak sobie radzą na rynku akcji i obligacji oraz jak poprzez nie zarobić na wierzytelnościach. A także o inwestycjach alternatywnych.

- Rzadko zajmujemy się tym aktywem, ale w mijającym tygodniu zrobiliśmy wyjątek: bitcoin podrożał bowiem do poziomów jeszcze w tym roku nie widzianych. Tylko w ciągu 10 ostatnich dni kurs urósł o przeszło jedną czwartą, a od początku 2023 r. wycena najpopularniejszej kryptowaluty się z górką podwoiła.

Z tej okazji sprawdziliśmy, jak radzi sobie fundusz Superfund Akcji Blockchain, który powstał w lipcu br. i ma ekspozycję na spółki powiązane z bitcoinem, a Rafał Bogusławski i Robert Stanilewicz poświęcili mu czas w jednym z odcinków cyklu Analizy LIVE ("FOMO BTC").

- Rentowności amerykańskich 10-latek na rekordach. W tym tygodniu po raz pierwszy od 2007 r. rentowność 10-letnich amerykańskich obligacji skarbowych przekroczyła granicę 5%. Sprawdzamy, czy to dobry moment na inwestycję w te papiery.

- Analizy LIVE: poza wspomnianym już wydaniem poświęconym m.in. bitcoinowi, mieliśmy także odcinek z udziałem samego Rafała Bogusławskiego o szansach inwestycyjnych dla złota ("Złoto to the Moon") oraz wypełniony gośćmi kalejdoskopowy "Złoty. GPW. BTC w TFI" z udziałem głównej ekonomistki Banku Pocztowego Moniki Kurtek, członka zarządu Mount TFI Mariusza Jagodzińskiego oraz dziennikarki Analiz Online Jagody Fryc. Rozmawiał Robert Stanilewicz.

- Inne LIVE'Y: najnowszy KupFundusz LIVE, w którym Grzegorz Raupuk i Robert Stanilewicz podpowiadają (oczywiście bez rekomendacji), jak zainwestować w amerykańskie obligacje, będąc polskim inwestorem. A na kanale Analizy Player rozmowa Pawła Bystrka z Analiz Online z Radosławem Gałeckim, zarządzającym funduszem Allianz Dłużnych Papierów Korporacyjnych m.in. o perspektywach dla funduszy obligacji firm.

Zapraszamy!!

27.10.2023

Źródło: Blue Planet/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania