Rentowności amerykańskich obligacji biją rekordy. Czy to czas na zakupy?

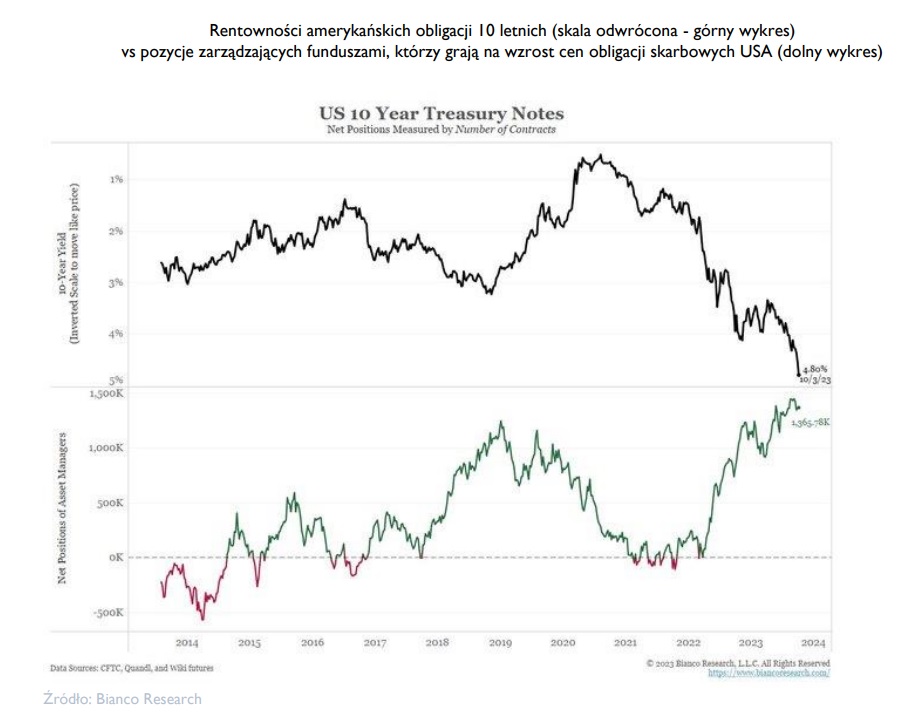

Po raz pierwszy od 2007 r. rentowność 10-letnich amerykańskich obligacji skarbowych przekroczyła granicę 5 proc. Czy to dobry czas na zakupy?

Wzrost rentowności amerykańskiego długu to efekt obaw inwestorów o to, co zrobi Fed ze stopami procentowymi. Zaskakująco dobre dane z gospodarki USA mogą być bowiem argumentem za podwyżką kosztu pieniądza, a przynajmniej za utrzymywaniem wysokich stóp procentowych przez dłuższy czas (higher for longer). Rentowności obligacji podążyły zatem za oczekiwanymi w przyszłości stopami procentowymi. Eksperci uważają jednak, że amerykański bank centralny już więcej stóp procentowych nie podniesie, a obecny wzrost rentowności tym bardziej tę wizję oddala.

O rekordowych poziomach rentowności amerykańskich obligacji oraz o perspektywach zarobku na nich będziemy mówić podczas najbliższego KupFundusz Live, który odbędzie się w środę 25 października o godz. 12:00 KupFundusz LIVE: Jak zainwestować w amerykańskie obligacje?

- Biorąc pod uwagę najnowsze wypowiedzi i ostatnie wydarzenia na rynku obligacji dochodzimy do wniosku, że Fed skończył z podwyżkami stóp, a nacisk położony będzie w coraz większym stopniu na termin pierwszej obniżki stóp i na liczbę kolejnych cięć – oceniają specjaliści Saxo Banku. I wskazują, że tak gwałtowny wzrost rentowności prowadzi do wyższego oprocentowania kredytów hipotecznych, co jest negatywne dla kredytobiorców, powodując równocześnie znaczne straty wśród wielu funduszy inwestycyjnych i banków, co z kolei może ograniczyć akcję kredytową w gospodarce. Przyczynia się również do wzrostu kosztów kredytów w krajach rozwiniętych i wysysa pieniądze z rynków wschodzących, jednocześnie podnosząc poprzeczkę dotyczącą sensu inwestowania w akcje.

Reklama

- Wzrost rentowności długu przykrył kolejne sygnały ze strony przedstawicieli Fed, iż rynek obligacji wykonuje pracę banku centralnego i zacieśniając dostępność kredytu, pozwala na kolejne odłożenie w czasie – a może nawet zakończenie – podwyżek stóp procentowych – zauważa z kolei Adam Stańczak, analityk DM BOŚ. - Dziś rynki operują ciągle w cieniu pytania, czy Fed jeszcze raz podniesie cenę kredytu, ale ten okres za jakiś czas dobiegnie końca i wówczas zacznie się pozycjonowanie pod nowy układ sił, w którym polityka amerykańskiego banku centralnego przestanie pchać w górę rentowność długu i szkodzić atrakcyjności akcji – dodaje.

Przypomnijmy, że w ciągu ostatnich 20 miesięcy Fed podniósł koszt pieniądza w USA w najszybszym tempie od czterdziestu lat, a ostatnia podwyżka w lipcu spowodowała, że referencyjna stopa funduszy federalnych znalazła się w przedziale 5,25- 5,5 proc.

Obligacje USA. Czy warto zainwestować?

Podwyżki stóp procentowych, które wywołały rajd rentowności obligacji USA (spadek cen), wpędziły inwestorów w bolesne straty. Po słabym 2021 i fatalnym 2022 bieżący rok jest już trzecim z rzędu spadkowym na rynku amerykańskich skarbówek. Czy nadszedł już moment na zakupy?

- W krótkiej perspektywie wciąż nie można wykluczyć dalszego wzrostu rentowności. W dłuższej każdy wzrost rentowności przesuwa relację zysk/ryzyko na korzyść obligacji – wskazuje Piotr Siegieda, specjalista Millennium TFI. I zauważa, że od początku roku silnie rosną napływy do funduszy obligacji skarbowych USA, a nastawienie do obligacji wśród globalnych zarządzających staje się coraz bardziej „bycze”.

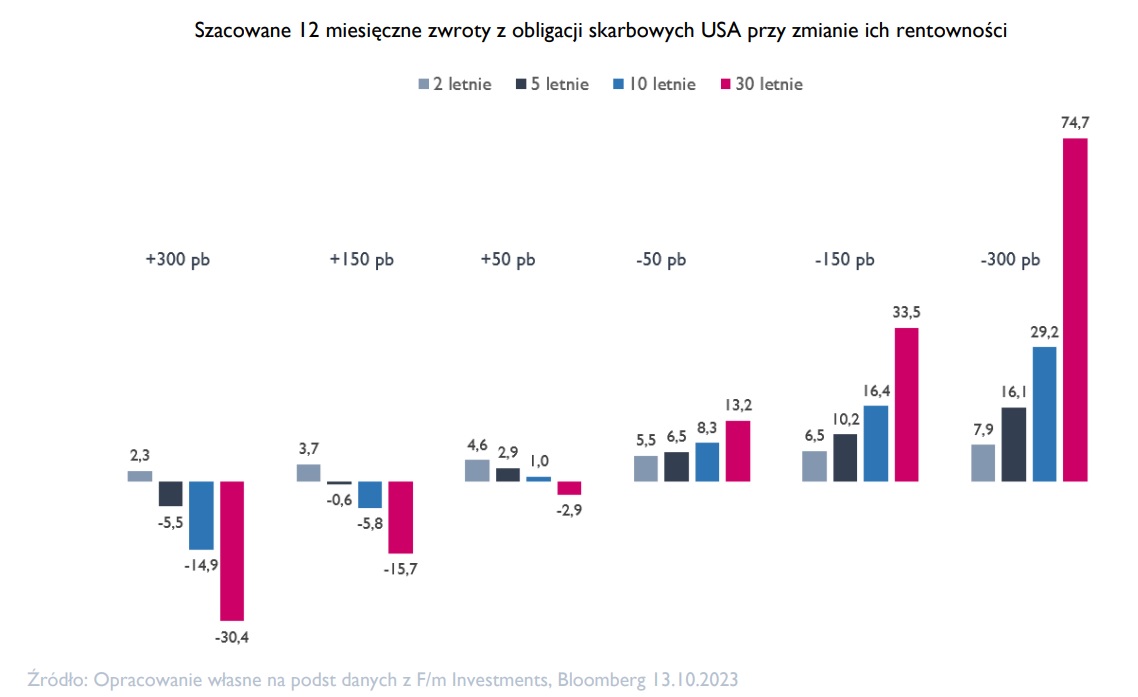

Zdaniem Piotra Siegiedy byczy apetyt ma sens, gdy weźmie się pod uwagę podstawową matematykę inwestycyjną. - Zgodnie z danymi F/m Investments przy rentownościach 10-letnich obligacji skarbowych zbliżających się do 5 proc., spadek rentowności o 50 punktów bazowych dałby w ciągu najbliższych 12 miesięcy zwrot ponad +8 proc. Natomiast wzrost rentowności o tę samą wartość dałby zwrot +1 proc. To bardzo korzystna relacja zysk/ryzyko – zauważa. - Za ten sam spadek rentowności otrzymujemy znacznie więcej, niż wynosi kara za ten sam wzrost rentowności. Wynika to z tego, że bieżąca dochodowość obligacji amortyzuje ewentualne spadki związane ze wzrostem tej dochodowości – wyjaśnia.

W ekstremalnych scenariuszach zmian rentowności te różnice robią się jeszcze większe. Podobnie im dłuższy termin wykupu obligacji, tym większy wpływ zmiany rentowności na zwroty z tych papierów. - W przypadku najdłuższych 30-letnich obligacji zwrot w scenariuszu wzrostu rentowności o 300 punktów bazowych mógłby wynieść -30 proc., ale nagroda za spadek rentowności o tę samą wartość to aż 75 proc. – wskazuje Piotr Siegieda.

Piotr Siegieda uważa, że jeśli przyjmiemy założenie, że dotychczasowe podwyżki stóp przez amerykańską Rezerwę Federalną w końcu zrobią swoje i gospodarka z czasem osłabnie, co już widać w niektórych obszarach (m.in. dynamika płac, miejsca pracy tymczasowej, spadająca „nadmiarowa” stopa oszczędności), to można założyć, że jesteśmy coraz bliżej końca cyklu podwyżek stóp przez Fed. A to z kolei sprawia, że możemy optymistycznie patrzeć w kierunku instrumentów dłużnych. Historycznie, koniec cyklu oznaczał bowiem atrakcyjne stopy zwrotu z obligacji nawet w krótkiej przyszłości.

- Nie wiemy, jak będą kształtowały się stopy procentowe w USA w przyszłości. Obecne dane gospodarcze są dobre, co rodzi ryzyko utrzymywania wysokich stóp procentowych przez dłuższy czas. To stan na dzisiaj. Za miesiąc, dwa, dane mogą się zmienić, a to może pociągnąć rentowności w dół, a ceny obligacji w górę. Każdy chciałby kupić obligacje przy maksymalnych rentownościach, ale to się udaje bardzo rzadko i niejako z zasady tylko nielicznym. Rynki zawsze dyskontują przyszłość, której przecież w rzeczywistości nie znają. Jeśli dane się zmieniają, to i rynkowy konsensus też zmienia zdanie, ale wtedy już odzwierciedlają to ceny aktywów. A wówczas okazja znika – mówi Piotr Siegieda.

23.10.2023

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania