Wierzytelności w portfelu to szansa na zarobek

Fundusze wierzytelności z dyskontem kupują portfele długów masowych, a potem we współpracy z firmą windykacyjną odzyskują należności. Taka strategia w skali ostatnich 3 lat przyniosła zyski liczone w dwucyfrowym tempie.

Pod koniec 2017 r. na krajowym rynku funkcjonowało łącznie ponad 30 funduszy wierzytelności, kierowanych do zamożnych klientów indywidualnych. Wiele z nich miało za sobą lata prosperity i zyski w skali roku liczone nawet w dwucyfrowym tempie. Po aferze GetBacku z 2018 r., która dla niektórych TFI zakończyła się odebraniem zezwolenia KNF, ceny pakietów wierzytelności mocno spadły. W efekcie banki, które są głównym ich dostawcą, nie były tak chętne na sprzedaż nowych. Z drugiej strony, w następstwie zmian regulacyjnych, które znacząco ograniczyły szeroką dystrybucję FIZ-ów w Polsce, ale też nastawienia samych inwestorów, coraz trudniej było pozyskiwać kapitał na zakup portfeli długów. Potem wybuchła pandemia, następnie wojna, a do tego RPP zaczęła pospieszne podnosić stopy procentowe w reakcji na szalejącą inflację. To nie było łatwe otoczenie dla funduszy wierzytelności. Wiele z nich zakończyło żywot w niesławie. Tych, które przetrwały, jest zaledwie kilka. Ich średnioroczne stopy zwrotu, liczone od początku działalności, oscylują - w zależności od strategii - między 2,5 a 9,5 proc. W skali ostatnich trzech lat najlepszy fundusz wierzytelności dał zarobić 30 proc., najgorszy – zyskał niecałe 2 proc.

Reklama

Z długami w portfelu

W czerwcu 2017 r. aktywa funduszy wierzytelności skierowanych do klientów indywidualnych sięgały rekordowych 2,1 mld zł. Dziś nieco przekraczają 760 mln zł. Również produktów ubyło. Na rynku znajdziemy wprawdzie łącznie 25 funduszy wierzytelności, ale większość z nich znajduje się obecnie w procesie likwidacji. W aktywnej sprzedaży jest zaledwie 4 rozwiązania.

Fundusz wierzytelności, który przed zmianą przepisów nazywano sekurytyzacyjnym, na przetargach kupuje portfele wierzytelności masowych (detalicznych), a następnie we współpracy z tzw. serwiserem (firma windykacyjna) odzyskuje należności. Im więcej uda się od dłużników wyegzekwować, tym większy ma zarobek. Przykładowo: załóżmy, że za 15 mln zł fundusz kupi portfel długów o wartości nominalnej 100 mln zł, a później z pomocą windykatora odzyska z tego 30 mln zł. W takim wypadku stopa zwrotu z inwestycji wyniesie 100 proc. Oczywiście od tego należy odjąć koszty związane z administrowaniem wierzytelnościami i działaniami windykacyjnymi, które na każdym etapie (windykacja polubowna, postępowanie sądowe, egzekucja komornicza) prowadzone są przez współpracującego z TFI serwisera. To on tak naprawdę zarządza funduszem i bierze udział w procesach przetargowych związanych z nowymi inwestycjami. Rolą TFI jest bieżący nadzór nad jego poczynaniami.

Fundusze wierzytelności mogą kupować nie tylko wierzytelności nieregularne (ang. non-performing loan, NPL), czyli te przeterminowane, lecz także regularne (performing loans, PL), a więc takie, które spłacane są terminowo i wygasają wraz z upływem harmonogramów. Należy jednak zaznaczyć, że część nabytych wierzytelności regularnych, które najczęściej pochodzą od firm pożyczkowych, z czasem staje się wierzytelnościami nieregularnymi.

Głównym sprzedawcą długów są banki, które mają ku temu solidne powody. Ogromne kwoty należności nieściągalnych, na które muszą zawiązywać rezerwy, to zamrożony kapitał, który ogranicza akcję kredytową. Straty wynikające ze zwiększania rezerw obniżają z kolei wynik finansowy i wskaźniki wypłacalności. Sprzedaż pakietów wierzytelności to zatem sposób banków na poprawę współczynników kapitałowych i uwolnienie środków na udzielanie nowych kredytów. To właśnie dlatego wierzytelności bankowe stanowią ponad 90 proc. dostępnych na rynku portfeli.

Długi sprzedają także firmy pożyczkowe, które również robią to ze względu na możliwość poprawy płynności krótkoterminowej oraz optymalizację kosztów operacyjnych. W grę wchodzi też zwiększenie efektywności procesu windykacyjnego, a w konsekwencji poprawa jakości portfela pożyczkowego. Do grona dostawców pakietów wierzytelności należą także operatorzy telekomunikacyjni, podmioty z branży ubezpieczeniowej, dostawcy energii, usług komunalnych, czy usług TV. Dzięki temu fundusz ma możliwość zróżnicowania portfela pod kątem rodzaju długów, jak i sytuacji dłużnika.

Żeby inwestowanie w wierzytelności miało ekonomiczny sens, pakiety muszą być kupowane ze sporym dyskontem. Jeszcze dekadę temu portfel długów bankowych można było nabyć za niskie kilka procent wartości nominalnej. Ale te czasy minęły wraz z rozwojem branży, pojawieniem się konkurencji, a przede wszystkim GetBacku, który grał bardzo agresywnie, kupując niemal wszystko i płacąc przy tym bardzo wysokie ceny, dochodzące nawet do 30 proc. nominału. Dziś pakiety długów można kupić za kilkanaście procent ich wartości, ale są też przetargi, gdzie trzeba zapłacić więcej (ponad 20 proc.). Wszystko zależy od jakości kredytowej portfela.

Warto pamiętać, że fundusz wierzytelności działa w formule FIZ-a, więc jego certyfikaty wyceniane mogą być raz na miesiąc/ kwartał, a ich zakup i sprzedaż odbywa się w ściśle określonych terminach, co oznacza ograniczone możliwości wejścia i wyjścia z inwestycji. Nie jest to także produktów dla każdego. Osoba fizyczna może zostać uczestnikiem funduszu, jeżeli wpłaci do niego co najmniej równowartość 40 tys. EUR. Nie są to także najtańsze fundusze, bo opłaty bieżące sięgają w skali roku nawet kilkunastu procent aktywów netto. Koszty związane są głównie z wynagrodzeniem serwisera oraz nakładami komorniczymi.

Ostateczna stopa zwrotu z inwestycji w fundusz wierzytelności zależy przede wszystkim od tego, czy jego zarządzający prawidłowo ocenił jakość nabytych pakietów, ale też od skuteczności samego procesu windykacji wierzytelności i sytuacji materialnej dłużników. Ta przecież z biegiem czasu może się zmienić.

Długi rosną, biznes też

Wzrost rynku wierzytelności jest skorelowany z rosnącym zadłużeniem Polaków. A to się powiększa. Wystarczy powiedzieć, że firmy pożyczkowe w pierwszym półroczu tego roku przyznały 2,3 mln pożyczek na łączną kwotę 5,3 mld zł. W ujęciu wartościowym to o 21 proc. więcej niż przed rokiem. Według danych Biura Informacji Kredytowej wynika z kolei, że na koniec maja 2023 r. łączne zadłużenie gospodarstw domowych z tytułu wszystkich produktów kredytowych (kredytów, limitów, pożyczek pozabankowych) wyniosło 712 mld zł. W lipcu długi Polaków na kwotę co najmniej 200 zł i opóźnione w spłacie o przynajmniej 30 dni przekroczyły wartość 82 mld zł i były o 5,7 mld zł większe niż rok wcześniej. Różnego rodzaju niespłacone zobowiązania ma co 12. dorosły Polak. Łącznie jest to prawie 2,7 mln osób. W rok średnia kwota ich zaległości zwiększyła się o 1,6 tys. zł do 30,1 tys. zł.

Wysokie ceny żywności, paliw i energii, w połączeniu z podwyżkami stóp procentowych (i rat kredytów) to naturalne środowisko do tworzenia się wierzytelności nieregularnych (NPL). Z kolei utrzymujący się wysoki poziom kosztu pieniądza powoduje, że wyższa jest także wysokość należnych odsetek od pożyczek regularnych (PL) oraz odsetek karnych od wierzytelności przeterminowanych.

Z danych Związku Przedsiębiorstw Finansowych w Polsce wynika, że na koniec I kwartału tego roku łączna wartość nominalna wierzytelności w obsłudze członków ZPF (gdzie należy ok. 35 podmiotów, w tym lider, czyli Kruk, a także m.in. Kredyt Inkaso, Best i Ultimo) wynosiła 159,4 mld zł. To o 9,5 proc. więcej niż rok wcześniej. Od początku 2018 r. wartość nominalna wierzytelności rosła średniorocznie w tempie 12,3 proc. Na koniec marca wartość jednej obsługiwanej wierzytelności wyniosła średnio 8,5 tys. zł i była wyższa o 8,2 proc. r/r.

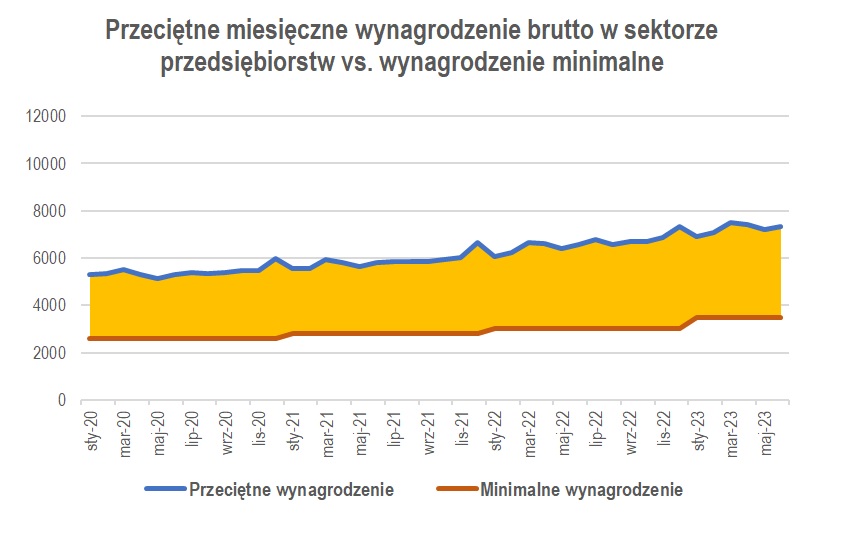

Dla podmiotów działających na rynku kluczowe jest również otoczenie regulacyjne i gospodarcze, zwłaszcza sytuacja na rynku pracy, bo to niej zależy zdolność Polaków do spłaty swoich zobowiązań, a co za tym idzie – wartość odzysków z zakupionych portfeli wierzytelności. W 2023 r. płaca minimalna wzrosła 2-krotnie, łącznie o 19,6 proc. w odniesieniu do poziomu z 2022 roku i 38,5 proc. w porównaniu z 2020 r. W przyszłym roku wynagrodzenie minimalne również wzrośnie 2-krotnie – już w styczniu, a następnie w lipcu, przy czym ta styczniowa podwyżka wyniesie aż 18 proc. w stosunku do aktualnego poziomu. To dobra wiadomość, ale nie dla windykatorów.

Kwota wynagrodzenia minimalnego (po odliczeniu różnych składek i wpłaty na PPK) jest bowiem w 100 proc. wolna od zajęcia komorniczego. Kolejny wzrost pensji oznacza zatem, że rośnie grupa dłużników, którym komornicy nie będą mogli zająć pensji lub zrobią to, ale w znacznie niższej kwocie, niż przed podwyżką. Wzrostowi płacy minimalnej towarzyszy jednak równocześnie wzrost ogólnego poziomu wynagrodzeń w gospodarce. Z danych GUS wynika, że jedynie we wrześniu przeciętna pensja brutto w sektorze przedsiębiorstw wyniosła 7379,88 zł i była o 10,3 proc. wyższa rok do roku. Zdaniem ekspertów, w kolejnych miesiącach trend ten się utrzyma. Z jednej strony, mamy zatem do czynienia z rosnącą grupą osób, którym nie będzie można zająć wynagrodzenia, a z drugiej - dłużnicy zarabiający powyżej płacy minimalnej, których dochody także rosną, będą bardziej skłonni do spłaty swojego zadłużenia, zwłaszcza w warunkach wysokich stóp procentowych.

25.10.2023

Źródło: Andrei Korzhyts / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania