Fundusze zamknięte mają swoje wady i zalety

FIZ inwestować mogą niemal we wszystko, a podwyższone ryzyko rekompensują większym potencjałem zysku. Ceną za to jest jednak ograniczona płynność, co czyni te fundusze produktami dla wytrawnych graczy.

Fundusz Inwestycyjny Zamknięty (FIZ) na pierwszy rzut oka niewiele różni się od funduszu otwartego (FIO). Z pozoru ma ten sam cel: zbiera od klientów pieniądze i obiecuje je pomnażać w sposób ściśle określony w statucie. Nie bez kozery jednak ustawodawca wyraźnie oddziela te dwie formy zbiorowego inwestowania. W rzeczywistości bowiem różni je wszystko: forma prawna, częstotliwość wyceny, czy wreszcie możliwości inwestycyjne, a co za tym idzie – potencjał do generowania zysków i strat.

Reklama

FIZ, czyli „nieskrępowane” możliwości

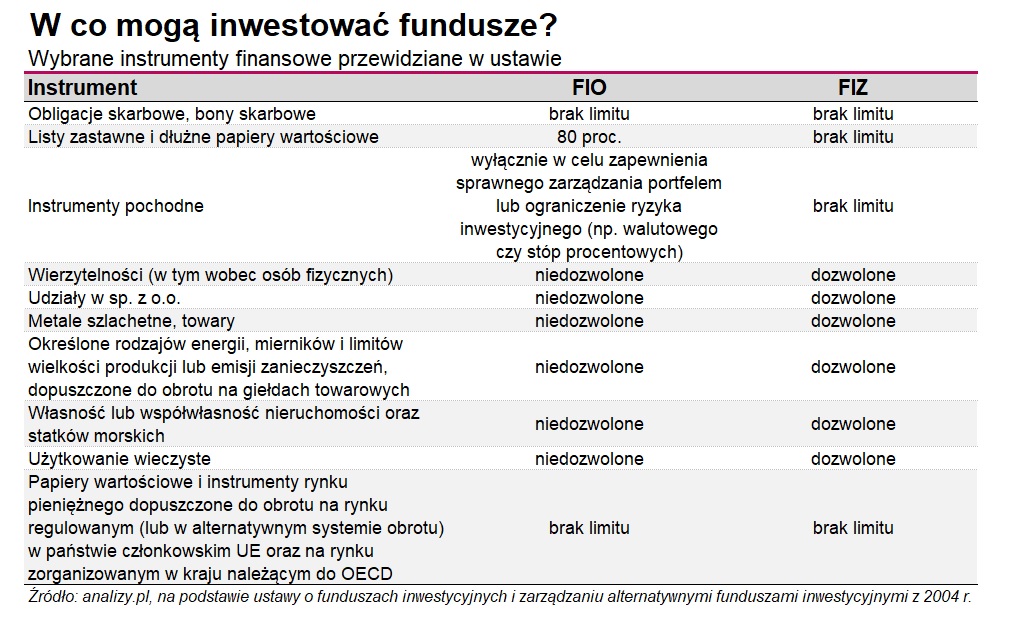

Pod względem polityki inwestycyjnej fundusz zamknięty ma dużo więcej możliwości niż otwarty, dlatego unijny ustawodawca klasyfikuje go jako AFI, czyli Alternative Investment Funds. FIZ może inwestować niemal we wszystko: od akcji, obligacji i instrumentów rynku pieniężnego, poprzez waluty, surowce, dyrewaty, udziały w spółkach z o.o., a skończywszy na prawach majątkowych, wierzytelnościach, nieruchomościach, użytkowaniu wieczystym i… statkach morskich. To ostatnie to nie żart, lecz faktyczny zapis w ustawie.

Większość tych klas aktywów jest poza zasięgiem funduszy inwestycyjnych otwartych (FIO), które zgodnie z klasyfikacją unijną zaliczane są do funduszy typu UCITS (Undertakings for Collective Investments in Transferable Securities), i jako takie przeznaczone są dla inwestorów z mniejszą wiedzą i doświadczeniem (klienci detaliczni). A to oznacza też rygorystyczne limity inwestycyjne, ograniczoną paletę instrumentów finansowych i konserwatywny sposób ich wykorzystywania. Przykład? W przeciwieństwie do FIZ, FIO nie może dokonywać krótkiej sprzedaży, która pozwala zarabiać na spadkach. Jeśli natomiast chciałby sięgnąć po instrumenty pochodne (np. kontrakty terminowe), to musi nie tylko o tym poinformować w statucie, ale też od razu wskazać rodzaje dyrewatów, kryteria ich wyboru i warunki zastosowania. A te są jasne. Ustawa wskazuje bowiem, że instrumenty pochodne mogą być przez FIO stosowane pod warunkiem, że zapewni to sprawne zarządzanie portfelem lub zmniejszenie ryzyka (np. walutowego czy stóp procentowych). FIZ takich ograniczeń nie ma.

FIZ ma też bardziej liberalne limity inwestycyjne. Podczas gdy fundusz otwarty nie może inwestować więcej niż 5 proc. portfela w papiery wyemitowane przez jeden podmiot (pod pewnymi warunkami do 10 proc.), limit ten dla FIZ-ów wynosi aż 20 proc. FIO nie mogą udzielać pożyczek, poręczeń i gwarancji, ani też emitować obligacji. FIZ mają taką możliwość. Dodatkowo mogą też zaciągać pożyczki i kredyty do wysokości 75 proc. wartości aktywów netto, co pozwala im na podejmowanie nieco większego ryzyka inwestycyjnego, niż w przypadku funduszy otwartych.

Należy jednak zauważyć, że ustawodawca przewidział także trzeci rodzaj funduszu - SFIO, czyli Specjalistyczny Fundusz Inwestycyjny Otwarty. Odbiega on od wzorców przyjętych w Dyrektywie UCITS, dlatego podobnie jak w przypadku FIZ klasyfikuje się go jako AFI, a to pozwala mu inwestować zarówno „w stylu” FIO, jak i FIZ. To, jakie zasady i ograniczenia inwestycyjne „specjalistyczny” fundusz wybrał, musi być wyraźnie wskazane w jego statucie. SFIO, który stosuje limity FIZ kierowany jest wyłącznie do osób prawnych lub zamożnych osób fizycznych. Ustawa wskazuje bowiem, że SFIO, który chce inwestować jak fundusz zamknięty, musi ustawić „próg wejścia” na poziomie 40 tys. euro. W praktyce jednak takich rozwiązań jest w Polsce jak na lekarstwo. Obecnie krajowe TFI oferują łącznie ponad 1,3 tys. funduszy inwestycyjnych, w tym 580 FIZ-ów, 280 funduszy otwartych (FIO) oraz 473 „specjalistycznych (SFIO), z czego zaledwie 9 stosuje politykę inwestycyjną funduszy zamkniętych.

Różnice między FIO a SFIO, który stosuje reżim inwestycyjny funduszu otwartego, są niewielkie i dotyczą m.in. kupowania udziałów w innych funduszach. SFIO może nawet 100 proc. aktywów ulokować w jednostki i tytuły uczestnictwa innego funduszu z rodziny UCITS. Stąd SFIO najczęściej występują jako fund od funds (inwestycja w kilka funduszy) albo master-feeder (w jeden fundusz).

Fundusze dla wytrawnych inwestorów

Bogate instrumentarium i liberalne limity inwestycyjne dają funduszom zamkniętym niewątpliwą przewagę nad otwartymi, pod warunkiem jednak, że zarządzający potrafi z tych ustawowych możliwości zrobić użytek. Teoretycznie FIZ-y mają większy potencjał zarobku, ale ceną za to jest ograniczona płynność. Dlaczego? Ma to ścisły związek z częstotliwością wyceny aktywów. Fundusz zamknięty wycenia je nie rzadziej niż raz na kwartał, a otwarty – przynajmniej raz w tygodniu. Tak mówi ustawa. W praktyce jednak większość FIO i SFIO wycenia się codziennie.

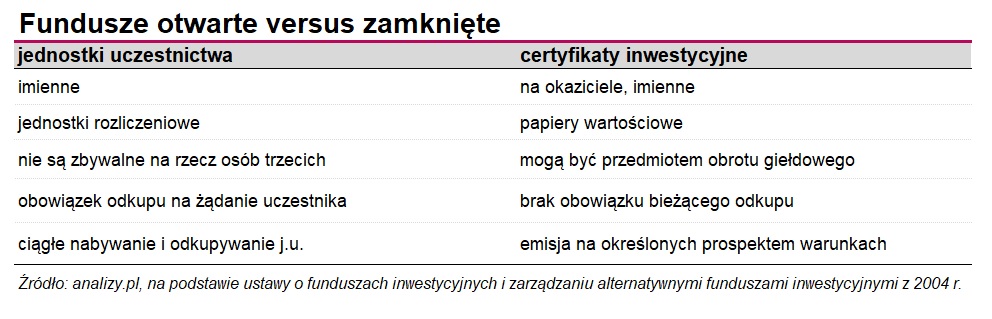

Z częstotliwością wyceny aktywów ściśle związane są z kolei warunki wejścia i wyjścia z inwestycji. Udziały w FIO i SFIO nazywamy jednostkami uczestnictwa, które fundusz zbywa i odkupuje na żądanie inwestora (uczestnika) tak często, jak często dokonywana jest wycena jego aktywów. A że większość funduszy otwartych wycenia się codziennie, to oznacza nieustająco otwartą opcję wejścia i wyjścia z inwestycji. Jednostki uczestnictwa nie są papierami wartościowymi, więc nie mogą być przedmiotem obrotu, co oznacza, że nie sprzedamy ich osobom trzecim. Podlegają natomiast dziedziczeniu.

Fundusz zamknięty nie sprzedaje jednostek uczestnictwa, lecz emituje certyfikaty inwestycyjne w terminach ściśle określonych warunkami emisji. Emisja może mieć charakter publiczny i prywatny. W tym drugim przypadku oferta nabycia jest kierowana do maksymalnie 149 doświadczonych i raczej zamożnych inwestorów. Ustawa wskazuje bowiem, że aby zainwestować w niepubliczny FIZ, trzeba do funduszu wpłacić równowartość co najmniej 40 tys. euro.

W ramach emisji publicznej fundusz zamknięty sprzedaje certyfikaty nieokreślonej liczbie inwestorów, ale w praktyce jest ona ograniczona liczbą oferowanych papierów. Kwota inwestycji w publiczny FIZ może być mniejsza - wszystko zależy od specyfiki danego produktu.

A jak wygląda możliwość wyjścia z funduszu zamkniętego? Co do zasady jest to uzależnione od częstotliwości dokonywana wyceny jego aktywów (np. raz na miesiąc), ale zdarza się, że realizacja wykupu certyfikatów od inwestorów może być uzależniona od spełnienia dodatkowych warunków. Te zawsze określone są w statucie, który należy przed inwestycją dokładnie przeczytać. W niektórych FIZ-ach, zwłaszcza operujących na niepłynnych rynkach (np. nieruchomości), całkowite spieniężenie inwestycji może nastąpić dopiero po likwidacji funduszu.

Warto jednak pamiętać, że certyfikaty inwestycyjne, podobnie jak akcje, są papierami wartościowymi, zatem możemy nimi handlować na giełdzie. Pod warunkiem oczywiście, że są tam notowane. Wprowadzone do obrotu na GPW mogą zostać certyfikaty inwestycyjne FIZ-a publicznego. Specyficznym przykładem takiego produktu są ETF-y, które działają w Polsce w formie właśnie funduszu zamkniętego o charakterze publicznym (wyceniane codziennie). Warto jednak pamiętać, że do handlowania na giełdzie niezbędny jest rachunek maklerski. Cena certyfikatów notowanych na giełdzie kształtowana jest popytem i podażą, a zatem w niektórych przypadkach może różnić się od oficjalnej wyceny. Dotyczy to papierów o niewielkiej płynności.

W przypadku FIZ-ów niepublicznych, jeżeli inwestor znajdzie nabywcę, może sprzedać swoje certyfikaty osobie trzeciej na podstawie umowy cywilnoprawnej.

Żeby uruchomić publiczny FIZ, potrzebne jest zezwolenie KNF. W przypadku funduszy zamkniętych niepublicznych taka zgoda nie jest wymagana. FIZ niepubliczny może zostać jednak przekształcony w publiczny, ale to wymaga zmiany statutu i zezwolenia nadzorcy rynku.

Większy potencjał zysku i wyższe koszty

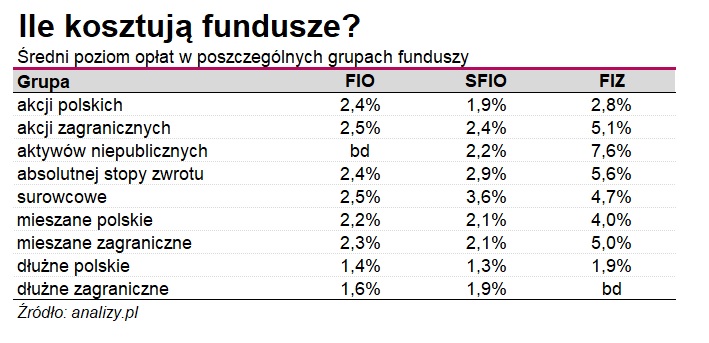

Warto też pamiętać, że FIZ-y nie zostały objęte ustawową obniżką opłat za zarządzanie, co sprawia, że niektóre z nich mogą być droższe od funduszy otwartych (FIO i SFIO). Z danych, którymi dysponujemy, wynika, że w 22 spośród 34 FIZ-ów publicznych opłata bieżąca przekracza 2 proc. (tyle wynosi limit opłaty za zarządzanie dla funduszy otwartych), a w niektórych przypadkach jest nawet kilkukrotnie wyższa. Dodatkowo większość funduszy zamkniętych pobiera także opłatę zmienną uzależnioną od wypracowanych wyników. W przypadku FIZ-ów o niepublicznym charakterze te poziomy są podobne, przy czym nie ma dostępu do dokładnych danych.

Warto jednak pamiętać, że dzięki liberalnym limitom i szerokiej palecie możliwości inwestycyjnych, FIZ-y mają większy potencjał zysku (i ryzyka). Innymi słowy, dobry zarządzający jest w stanie ze sporą nawiązką zarobić na swoje wynagrodzenie (opłaty). Dodatkowo, część strategii zarezerwowana jest wyłącznie dla FIZ-ów. Mowa o np. o inwestowaniu w nieruchomości czy wierzytelności, ale także o stosowaniu krótkiej sprzedaży, dyrewatów, czy o innych metodach zarządzania, typowych dla np. funduszy hedgingowych.

Mimo wielu zalet fundusze zamknięte należą do produktów o podwyższonym ryzyku inwestycyjnym ze względu na wykorzystywane klasy aktywów, stosowane limity i strategie inwestycyjne, a także ograniczoną płynność. Dlatego nie powinny być jedynym składnikiem portfela, ale często okazują się cennym elementem jego dywersyfikacji. Świetnym przykładem jest rok 2022, kiedy traciły zarówno akcje, jak i obligacje. W tym czasie na rynku private debt, czy wierzytelności można było wypracować nawet dwucyfrowe zyski.

23.10.2023

Źródło: Shutterstock / Billion Photos

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania