Złoto i srebro: pękająca bańka czy bezpieczna przystań?

W 2025 roku większość metali dała zarobić, i to nawet trzycyfrowo. Analitycy nie są zgodni, jak zachowają się złoto, srebro czy miedź w 2026 roku. Część z nich widzi dalsze wzrosty i rekordy, część uważa, że bardziej prawdopodobna jest przecena. Decydować będą popyt banków centralnych, stopy w USA, dolar i geopolityka. Oraz chińska gospodarka.

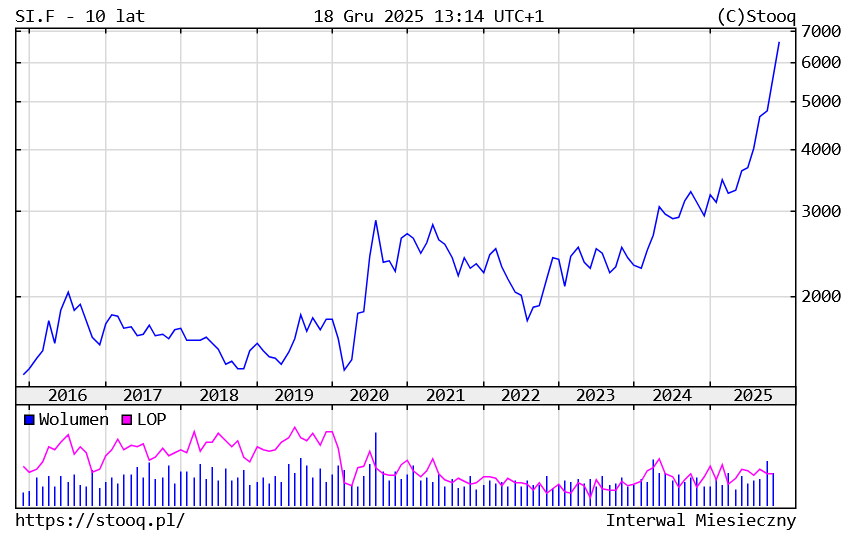

Najpierw zabłysło złoto, potem w końcówce roku dało się wyprzedzić srebru, co jest częstym zjawiskiem: srebro do rajdu złota dołącza z opóźnieniem, ale następnie włącza turbodoładowanie. Od początku 2025 roku do 18 grudnia złoto w dolarach amerykańskich zyskało niemal 65%, zaś srebro – ponad 126%. Trzycyfrowy wzrost odnotowała platyna (114%), a blisko trzycyfrowy – pallad (ponad 92%). Z bardziej popularnych inwestycji warto wymienić miedź, która podrożała w tym czasie o 34%, choć w ciągu roku zaliczyła dwa gwałtowne spadki.

Złoto: ceny docelowe banków na 2026 są wysokie, ale dynamika ma osłabnąć

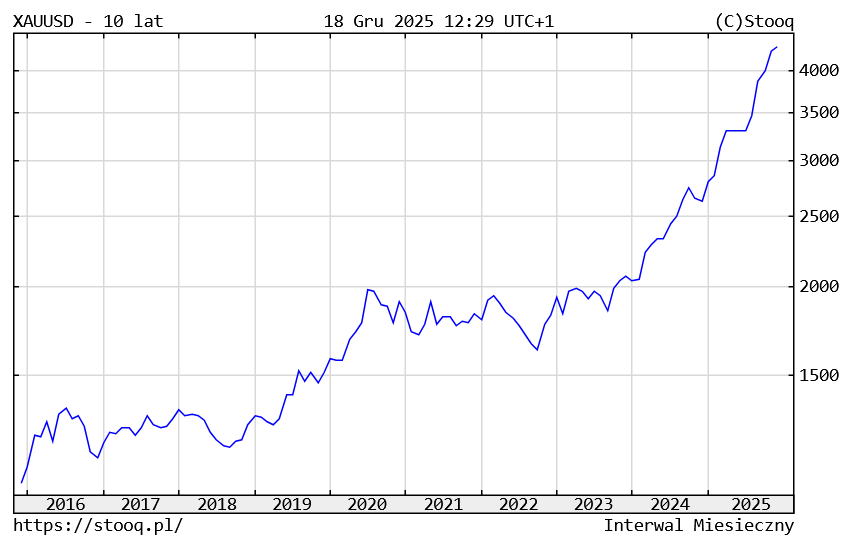

Złoto rozpoczynało rok 2025 z ceną niewiele przekraczającą 2600 dolarów za uncję i miało już za sobą rok intensywnych zwyżek, na przełomie lat 2023 i 2024 kosztowało bowiem ok. 2060 dolarów, a inwestorzy byli już wymęczeni kilkuletnią konsolidacją w okolicach 2000 dol.

Tuż przed Bożym Narodzeniem uncja złotego kruszcu wyceniana była na ponad 4325 dol., co jest poziomem bliskim październikowego rekordu wszech czasów (4381 dol.). Wydawałoby się, że po dwóch latach dynamicznych wzrostów prognostycy z rezerwą będą podchodzić do możliwości zdobywania kolejnych szczytów. I takie głosy rzeczywiście się pojawiają, jednak wcale nie są w przewadze.

Najczęściej typowana dziś cena złota na 2026 r. (w USD/oz) zawiera się w przedziale ~4 800–5 300 w zależności od instytucji i horyzontu:

- Morgan Stanley: scenariusz wolniejszych wzrostów w 2026 r., ale nadal wzrostowy – ok. 4 800 USD/oz w IV kw. 2026;

- Goldman Sachs: publicznie komunikuje wzrost do połowy 2026 r. (w ujęciu procentowym), a w doniesieniach o nocie analitycznej pojawia się też podniesienie celu na 2026 r. do ok. 4 900 USD/oz.

- JP Morgan: w cytowanych zestawieniach medialnych pojawia się wariant ~5 200–5 300 USD/oz (bardziej „górny” scenariusz).

Dodatkowo Reuters zebrał zestaw prognoz (m.in. JPMorgan i Bank of America) sugerujących, że okolice 5 000 USD/oz w 2026 r. są realnym punktem odniesienia dla części rynku.

W 2026 roku ceny złota wspierać ma utrzymujący się popyt ze strony banków centralnych, potencjalnie łagodniejsza polityka pieniężna Fedu (zwłaszcza w obliczu zmiany na stanowisku szefa tej instytucji) i słabszy dolar oraz funkcja „bezpiecznej przystani” w razie turbulencji geopolitycznych, których uniknąć będzie trudno.

Główne ryzyko natomiast to fakt, że po rekordowych wzrostach rynek może być bardziej podatny na korekty i realizację zysków.

– Wiele czynników napędzających wzrost cen złota prawdopodobnie utrzyma się w 2026 roku, ale po tak gwałtownym wzroście cen prawdopodobny jest okres konsolidacji – przewiduje w swoich prognozach niemiecki koncern metalowy zajmujący się technologią metali szlachetnych Heraeus Precious Metals.

Firma jest częścią Grupy Heraeus i obejmuje cały łańcuch wartości, od handlu metalami szlachetnymi, przez produkty, aż po rafinację i recykling. Posiada bogate doświadczenie w zakresie wszystkich metali z grupy platynowców, a także złota i srebra.

Zdaniem tej firmy skup złota przez banki centralne będzie kontynuowany, choć już w 2025 roku popyt z ich strony nieco osłabł w porównaniu z tempem z ostatnich trzech lat, kiedy to rocznie dodawano do rezerw ponad 1000 ton złota.

Tendencja do dedolaryzacji w niektórych częściach świata ma być nadal nadal czynnikiem napędzającym ceny. Coroczne badanie banków centralnych przeprowadzone przez Światową Radę Złota wykazało, że 43% respondentów uważa, że ich zasoby złota wzrosną.

Popyt na biżuterię został ograniczony przez wysoką cenę złota. W prawie każdym kraju zakupy złotej biżuterii były słabsze w 2025 r. z tego powodu. Jeśli cena spadnie wystarczająco, zakupy mogą wzrosnąć, ale ogólny popyt na biżuterię prawdopodobnie pozostanie ograniczony w porównaniu z poprzednimi latami.

Reklama

Zdaniem analityków inflacja może utrzymywać się na wysokim poziomie przez dłuższy czas. Wydatki nie są pod kontrolą w USA ani w Europie, deficyty budżetowe rosną, a dług rządowy w relacji do PKB osiąga coraz wyższe poziomy. Rezultatem będzie dominacja fiskalna w USA, a polityka pieniężna będzie wykorzystywana do utrzymywania niskich stóp procentowych, aby pomóc w finansowaniu wydatków, a potencjalnie nawet w monetyzacji długu. Prezydent Trump, który krytykował politykę Fed, będzie mógł nominować nowego przewodniczącego, gdy kadencja Jerome'a Powella dobiegnie końca w maju 2026 roku, co zwiększa prawdopodobieństwo, że zostanie wybrana osoba, której poglądy będą bardziej zgodne z poglądami prezydenta.

Mogłoby to doprowadzić do wzrostu inflacji powyżej celu 2%, co zmniejszyłoby obciążenie długiem w ujęciu realnym, co oznacza, że realne stopy procentowe będą ujemne, co zazwyczaj jest dobrym momentem na posiadanie złota.

Popyt inwestycyjny prawdopodobnie pozostanie silny, nawet jeśli w najbliższym terminie nastąpi realizacja zysków, gdyż popyt na sztabki i monety stale rośnie, a inwestorzy ETF-ów gwałtownie zwiększyli swoje zasoby, kupując w tym roku dodatkowe 14,7 mln uncji, po bardzo skromnych nabytkach w 2024 roku. To zwiększyło globalne zasoby ETF-ów o 18% do 97,5 mln uncji, ale chociaż cena złota osiąga rekordowe poziomy, zasoby ETF-ów nadal są poniżej najwyższego poziomu, który w 2020 roku wyniósł 111 mln uncji. To pokazuje, że inwestorzy ETF-ów mają jeszcze możliwość zwiększenia swoich zasobów złota.

Srebro: jest potencjał, ale zmienność będzie większa niż na złocie

Srebro w 2025 r. było ekstremalnie mocne, a narracja na 2026 r. opiera się na połączeniu popytu inwestycyjnego i popytu przemysłowego (m.in. energetyka/elektronika), przy jednoczesnej podatności na gwałtowne ruchy cen. Wśród przytaczanych rynkowych oczekiwań pojawia się poziom rzędu ~75 USD/oz do końca 2026 r.

W 2025 roku srebro zyskało ponad 126%, imponując zwłaszcza dynamicznym rajdem w końcówce roku. Jego cena w grudniu przekraczała 66 dol. za uncję.

Według Heraeus popyt na srebro fotowoltaiczne spadnie w 2026 r., ponieważ zakupy w sklepach z artykułami używanymi przeważają nad wzrostem liczby instalacji. Po kilku latach znacznego wzrostu, przewiduje się, że wzrost liczby instalacji fotowoltaicznych (PV) zwolni do około 1% w 2026 r. w wyniku zmian w polityce w Chinach, które są największym rynkiem. Jednocześnie wysoka cena srebra ożywiła wysiłki na rzecz oszczędzania srebra w systemach fotowoltaicznych. Dzieje się to na wielu frontach, w tym poprzez drukowanie drobniejszych styków, zmiany w konstrukcji ogniw oraz poprzez próby wykorzystania tańszych metali.

Wysokie ceny srebra, poobnie jak w przypadku złota, hamowały popyt na biżuterię i wyroby ze srebra i prawdopodobnie sytuacja ta powtórzy się w 2026 roku. Indie odpowiadają za około 40% światowego popytu na biżuterię ze srebra i około dwie trzecie rynku wyrobów ze srebra, a konsumenci nie byli w stanie pozwolić sobie na tak duże ilości kruszcu w miarę, jak rosła jego cena. W ciągu roku do października kraj ten zaimportował o 14% mniej srebra niż rok wcześniej. Recykling prawdopodobnie wzrośnie wraz ze wzrostem cen.

Większość srebra jest wytwarzana jako produkt uboczny w kopalniach złota, miedzi i ołowiu/cynku. Oczekuje się, że wydobycie każdego z tych metali wzrośnie nieznacznie w 2026 roku, co sugeruje, że wydobycie srebra również prawdopodobnie wzrośnie.

Wzrost popytu w 2026 roku może zależeć od inwestycji, przy czym przewiduje się spadek popytu na wyroby ze srebra, biżuterię, sprzęt fotograficzny i fotowoltaiczny, a także słaby popyt przemysłowy. Niemniej jednak, silne zainteresowanie inwestycyjne srebrem nie jest pewne, ponieważ było ono zmienne w 2025 roku.

Rosnąca cena ma hamujący wpływ na sprzedaż monet, które są wyceniane z premią w stosunku do sztabek i są kupowane zarówno ze względu na wartość kolekcjonerską, jak i inwestycję. Popyt na sztabki różnił się w zależności od kraju, a inwestorzy detaliczni, zwłaszcza w Indiach, entuzjastycznie kupowali, gdy cena rosła.

Zasoby ETF wzrosły o 17%, z 716 mln uncji na początku roku do 835 mln uncji w październiku, zanim nastąpiła realizacja zysków.

– Ostatecznie srebro jest inwestycją o wyższej becie, czyli o większej zmienności niż złoto. Czynniki wpływające na cenę złota, a mianowicie obawy ekonomiczne i geopolityczne, polityka fiskalna i monetarna USA, obniżanie stóp procentowych przez banki centralne oraz ich wpływ na dolara amerykańskiego, również wpłyną na cenę srebra. Jeśli wzrost ceny złota powróci, prawdopodobnie w przypadku srebra nastąpi to samo. Prognozuje się, że cena srebra w przyszłym roku będzie oscylować między 43 a 62 dolarami za uncję – czytamy w prognozie Heraeus.

Co ważne, część instytucji (np. Morgan Stanley) sygnalizuje, że srebro może wypaść słabiej niż złoto po okresie silnego deficytu podaży, co podbija rozpiętość scenariuszy.

Miedź: 2026 jako „drugi akt” hossy surowcowej – banki wskazują na deficyt i wysokie cele cenowe

W miedzi najciekawsze jest to, że duże banki zaczynają opisywać 2026 r. jako rok, w którym popyt strukturalny (transformacja energetyczna, sieci, data centers/AI) spotka się z ograniczeniami podaży.

- JP Morgan Global Research wskazuje na deficyt rafinowanej miedzi ~330 tys. ton w 2026 r., a cenowo widzi ~12 500 USD/t w II kw. 2026 i średnio ~12 075 USD/t w całym 2026.

- Citi Research pisze o „poszerzaniu” hossy na złocie i srebrze oraz o tym, że w 2026 r. może się ona przesuwać w stronę miedzi; jednocześnie podaje bazowy scenariusz ~12 000 USD/t (oraz bardziej agresywny wariant z wyższą ceną).

To oznacza, że w przeciwieństwie do złota (gdzie dyskusja krąży wokół tempa wzrostu vs. korekta), w miedzi część rynku „gra” pod fizyczną ciasnotę podaży.

Jednocześnie jednak Goldman Sachs Research przewiduje, że ceny miedzi w 2026 r. nieznacznie spadną w stosunku do ostatnich rekordowych maksimów, nawet jeśli popyt na ten metal ze strony sieci elektroenergetycznych i infrastruktury energetycznej będzie stopniowo podnosił ceny w dłuższej perspektywie. Jak twierdzi analityk Eoin Dinsmore, chociaż miedź osiągnęła rekordowy poziom 11 771 USD za tonę 8 grudnia, to utrzymująca się globalna nadwyżka podaży zapobiegnie przekroczeniu przez ceny miedzi poziomu 11 000 USD przez dłuższy okres w 2026 roku. Szacuje się, że chiński popyt na miedź rafinowaną spadł do -8% rok do roku w czwartym kwartale 2025 roku, ponieważ osłabł impuls wynikający z polityki stymulacyjnej i wstępnego obciążenia cłami, który występował na początku roku.

Zdaniem tej instytucji średnia cena miedzi na giełdzie LME wyniesie 10 710 USD w pierwszej połowie 2026 roku.

Co na to polskie TFI?

W polskich komentarzach widać wyraźnie rozjazd między podejściem „trend dalej sprzyja surowcom” a podejściem „metale szlachetne są już przegrzane”.

- Skarbiec TFI: zarządzający Adam Czorniej ocenia, że dobre tendencje na rynku surowców mogą utrzymać się w 2026 r.; wprost wskazuje złoto, w którego przypadku paliwem do wzrostów mają być dalsze zakupy banków centralnych oraz obawy o kształt przyszłej polityki fiskalnej USA oraz miedź (silny popyt).

– Szacuje się, że tylko w tym roku najwięksi producenci miedzi z uwagi na różnego typu problemy produkcyjne (zdarzenie środowiskowe, wypadki losowe etc.) zostali zmuszeni o zredukowanie wydobycia łącznie o ok. 700 tys. ton. Prognozy wielu banków inwestycyjnych zakładają wystąpienie deficytu miedzi, począwszy od 2026 roku. Na przykład w opublikowanym w listopadzie raporcie UBS spodziewa się 407 tys. ton deficytu, Goldman Sachs między 300 a 500 tys. ton, natomiast Bank of America 250 tys. ton na przyszły rok. Biorąc pod uwagę trudną zastępowalność miedzi, a także ograniczone możliwości zwiększenia wydobycia w krótkim czasie, spodziewamy się, że ceny będą dalej rosnąć w kierunku 13 000 USD za tonę wraz z silnym popytem utrzymującym się w sektorze OZE i gigantyczną inwestycją w data center w USA – konkluduje Czorniej w komentarzu.

- Pekao TFI: sugeruje utrzymanie zainteresowania metalami szlachetnymi jako zabezpieczeniem, ale po silnych wzrostach – większa podatność na korekty; jednocześnie pozytywnie opisuje wybrane metale przemysłowe jako beneficjentów transformacji i niedoinwestowania podaży. Karol Ciuk, dyrektor zespołu zarządzania strategiami globalnymi, zarządzający portfelem uważa, że rynek surowców – jako całość – wciąż oferuje potencjał do wzrostów.

– Dlatego wydaje nam się, że warto utrzymywać zdywersyfikowaną ekspozycję w portfelu surowcowym, w ramach dodatkowej części portfela inwestycyjnego – dodaje.

W opinii tego zarządzającego metale szlachetne pozostaną w centrum uwagi inwestorów jako element zabezpieczenia portfela, choć po silnych wzrostach rynek może być bardziej podatny na korekty. Interesująco może wyglądać sytuacja na rynku wybranych metali przemysłowych, będących beneficjentami transformacji energetycznej oraz niedoinwestowania po stronie podaży.

- Quercus TFI natomiast kontrariańsko mówi wprost o „bańce” na metalach szlachetnych i w scenariuszu bazowym tego towarzystwa złoto i srebro na koniec 2026 r. mają być niżej niż obecnie (z odniesieniem do „wartości fundamentalnej” złota).

Zachęcamy do obejrzenia rozmowy z Sebastianem Buczkiem, prezesem Quercus TFI na temat perpsektyw na 2026 rok.

Rozmowę przeprowadził w cyklu Analizy LIVE Robert Stanilewicz 11.12.2025.

19.12.2025

Źródło: Shutterstock AI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania