Obligacje zagraniczne. Gdzie szukać zysków w 2026 r.?

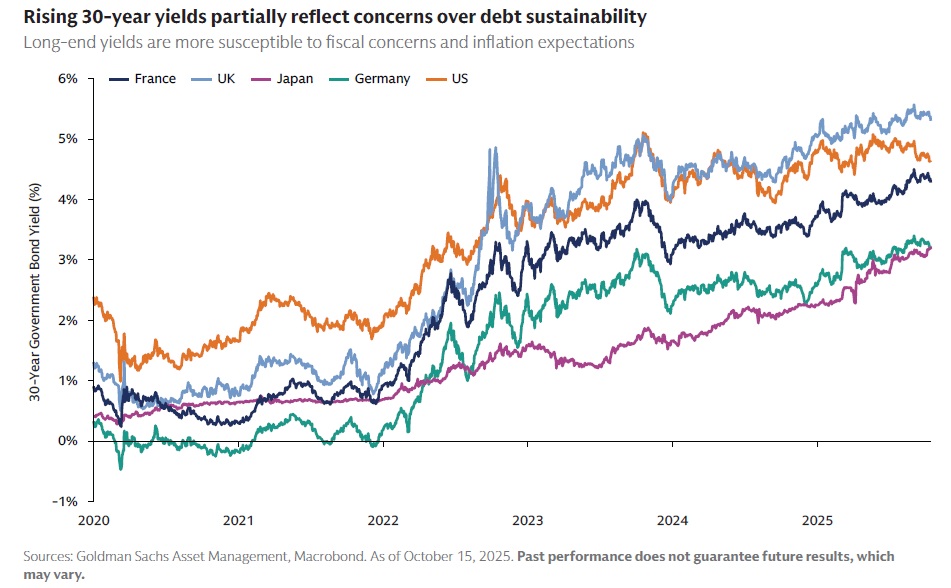

Banki centralne w 2026 r. – poza nielicznymi wyjątkami – utrzymają łagodną politykę monetarną, ale nie musi to oznaczać wzrostu cen obligacji. Coraz większą rolę odgrywają bowiem czynniki fiskalne i rosnąca podaż długu. Ich wpływ będzie szczególnie widoczny na długim końcu krzywych.

Mijający rok jest na ogół udany dla inwestujących w zagraniczne obligacje, choć wyniki wyraźnie różnią się między segmentami rynku. Najlepiej wypadają fundusze dłużne rynków wschodzących, zwłaszcza te inwestujące w obligacje denominowane w lokalnych walutach, gdzie zyski liczone są niekiedy nawet w dwucyfrowym tempie. Na drugim biegunie lądują fundusze lokujące kapitał w obligacje amerykańskie oraz szerzej – rynków rozwiniętych. Tam stopy zwrotu najczęściej pozostają na niskich jednocyfrowych poziomach, a w niektórych przypadkach są wręcz ujemne. I wiele wskazuje na to, że podobna sytuacja utrzyma się również w 2026 r.

Reklama

- Patrząc szerzej na światowe rynki dłużne, wydaje się, że po tak okazałych wzrostach chwila wytchnienia wycenom aktywów się należy. W naszej ocenie podejście do długu zagranicznego powinno być bardziej selektywne w nadchodzącym roku, a sam sentyment inwestorów może podlegać większym wahaniom. Ważniejsze od samego prognozowania wyników poszczególnych segmentów dłużnych może okazać się żelazna konsekwencja i trzymanie się momentum rynkowego trendu – uważa Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI.

Z jednej strony, polityka monetarna – poza nielicznymi wyjątkami (Japonia) – pozostanie relatywnie łagodna. - W Stanach Zjednoczonych zakładamy, że Fed może obniżyć stopy procentowe dwukrotnie w 2026 r. W Europie odporność gospodarki strefy euro oraz relatywnie jastrzębia funkcja reakcji EBC przemawiają za dłuższą przerwą w cyklu łagodzenia polityki pieniężnej. Bank Japonii pozostaje natomiast na ścieżce podwyżek stóp procentowych, wspieranej przez utrzymującą się wysoką inflację oraz solidny wzrost gospodarczy. W Szwecji cykl obniżek może dobiegać końca, podczas gdy w Norwegii tempo łagodzenia polityki pieniężnej prawdopodobnie będzie kontynuowane. Powrót Szwajcarii do ujemnych stóp procentowych wydaje się mało prawdopodobny. W Australii cykl obniżek może zostać wstrzymany, natomiast w Nowej Zelandii słabsze dane o wzroście PKB mogą otworzyć przestrzeń do dalszych obniżek stóp. Na rynkach wschodzących oczekiwane jest dalsze łagodzenie polityki pieniężnej, wspierane przez słabszego dolara amerykańskiego oraz niższe ceny ropy naftowej - wyliczają eksperci Goldman Sachs.

Z drugiej jednak strony – rynek obligacji musi mierzyć się z rosnącą podażą długu, napiętą sytuacją finansów publicznych w większości gospodarek oraz zmianami po stronie popytu. W takim otoczeniu zarządzający coraz częściej wskazują na selektywne podejście do obligacji. Inaczej oceniany jest potencjał papierów skarbowych w USA, strefie euro, inaczej rynków wschodzących, gdzie punkt wyjścia w postaci wysokich realnych stóp procentowych pozostaje korzystniejszy. Ostrożniej postrzegany jest rynek obligacji korporacyjnych, gdzie relacja zysku do ryzyka staje się coraz mniej atrakcyjna.

Obniżki stóp to za mało

Dane z amerykańskiego rynku pracy coraz wyraźniej wspierają scenariusz dalszego łagodzenia polityki pieniężnej w USA. W listopadzie wzrost zatrudnienia był słaby, a stopa bezrobocia wzrosła do 4,6 proc., najwyższego poziomu od czterech lat. Liczba miejsc pracy poza rolnictwem zwiększyła się o 64 tys., po spadku o 105 tys. miesiąc wcześniej. To właśnie pogarszające się dane z rynku pracy skłoniły w grudniu Rezerwę Federalną do trzeciej z rzędu obniżki stóp procentowych w 2025 r. Mediana projekcji FOMC zakłada jeszcze jedną obniżkę stóp w 2026 r. Rynek finansowy wycenia dwa takie ruchy. Dodatkowym źródłem niepewności jest zmiana układu sił w Fed. W przyszłym roku nastąpi rotacja prezesów regionalnych banków Rezerwy Federalnej, w maju kończy się kadencja Jerome’a Powella, a jego potencjalny następca, Kevin Hassett, postrzegany jest jako zwolennik głębszego luzowania polityki pieniężnej.

- Oznacza to, że w przyszłym roku układ sił w Fed będzie zupełnie inny niż obecny i dzisiejszy wykres kropkowy straci aktualność. Prawdopodobieństwo kontynuacji cięć stóp oceniamy jako wysokie. Stopa docelowa będzie zaś najpewniej mniejsza niż 3 proc. – prognozują ekonomiści Pekao.

Najnowsze projekcje makroekonomiczne samego Fedu przesunęły się w kierunku gospodarki "goldilocks". Prognozy dynamiki PKB na lata 2025-2026 zostały podniesione, przy jednoczesnym obniżeniu ścieżki inflacji PCE. Wyższy wzrost przy niższej inflacji tworzy przestrzeń do dalszego luzowania polityki pieniężnej. Ekonomiści zwracają jednak uwagę, że determinacja administracji Donalda Trumpa do obniżania kosztu pieniądza może zepchnąć scenariusz makroekonomiczny na dalszy plan, zwiększając ryzyko zbyt głębokiego luzowania.

- K. Hasset nie boi się powrotu inflacji, gdyż spodziewa się dużego wzrostu produktywności gospodarki za sprawą sztucznej inteligencji: czyli w uproszczeniu Amerykanie będą mieli – jego zdaniem – więcej dóbr i usług za niższe ceny. To ryzykowny scenariusz, o który będą się zakładać rynki finansowe w przyszłym roku. Wynik poznamy zapewne w 2027 r. – wskazują ekonomiści Pekao.

Sama przestrzeń do obniżek stóp nie przesądza jednak ani o ich skali, ani o reakcji rynku obligacji. Mimo trzech obniżek stóp procentowych w 2025 r. rentowności amerykańskich obligacji skarbowych o dłuższych terminach zapadalności nie spadły. Wręcz przeciwnie – w ostatnich tygodniach ponownie rosły. - Amerykańskie obligacje to jedno z tych nielicznych aktywów, które w tym roku nie przyniosło satysfakcjonujących stóp zwrotu, a uwzględniając negatywną z perspektywy krajowych inwestorów zmianę kursu USD do PLN, nawet straty. Co więcej, w przypadku papierów o dłuższym okresie zapadalności znów wróciły obawy, czego wyrazem są dość istotne wzrosty rentowności. To wszystko mimo trwającego cyklu obniżek stóp procentowych – zauważa Fryderyk Krawczyk.

Kluczowe znaczenie ma tu fakt, że długoterminowe stopy procentowe w znacznie mniejszym stopniu reagują na decyzje banku centralnego niż krótki koniec krzywej. O ich poziomie decydują przede wszystkim oczekiwania inflacyjne w długim horyzoncie, premia za ryzyko oraz sytuacja finansów publicznych. W tym obszarze presja pozostaje silna: inflacja w USA stabilizuje się w okolicach 3 proc., pełne skutki ceł nie zostały jeszcze zdyskontowane, jednocześnie brak jest politycznej determinacji do trwałej konsolidacji fiskalnej. To z kolei oznacza kolejne emisje obligacji w przyszłości, a więc presję na spadek cen.

– Jednym z największych obciążeń fiskalnych pozostają rosnące koszty obsługi długu publicznego, które w 2025 r. mogą sięgnąć ok. 3,8 proc. PKB – poziomu porównywalnego z wydatkami obronnymi USA. Dochody z ceł, stanowiące ok. 0,9 proc. PKB, są zbyt niskie, by realnie poprawić trajektorię długu – podkreśla Jakub Liebhart, wiceprezes Eques Investment TFI. Jak dodaje, choć bazowym scenariuszem pozostaje dalsza dezinflacja wspierana słabszym rynkiem pracy, nie można ignorować ryzyka ponownego odbicia koniunktury, które – przy dodatkowym impulsie fiskalnym – mogłoby znów podnieść presję inflacyjną i rentowności obligacji.

- Założenie prezydenta Trumpa o stabilizacji finansów publicznych dzięki przychodom z taryf celnych jest makroekonomicznie nie do utrzymania. Władze federalne wiążą więc większe nadzieje z przyspieszeniem wzrostu gospodarczego, napędzanego rozwojem technologii opartych na sztucznej inteligencji, które mogłyby podnieść potencjalny produkt i tym samym poprawić wskaźniki fiskalne. Nasza ocena pozostaje bardziej wyważona: choć bazowym scenariuszem nadal jest kontynuacja procesu dezinflacji, wspierana przez słabnący rynek pracy, to równocześnie nie można ignorować ryzyka silniejszego odbicia koniunktury. Wygasanie szoku związanego z wojną handlową oraz dodatkowy impuls fiskalny (One Big Beautiful Bill) mogłyby podnieść dynamikę PKB w USA, a tym samym znów wzmocnić presję inflacyjną i doprowadzić do ponownego wzrostu rentowności – podkreśla Jakub Liebhart.

W praktyce oznacza to, że nawet jeśli w 2026 r. Fed będzie kontynuował obniżki stóp, nie musi to przełożyć się na wzrost cen amerykańskich obligacji skarbowych na długim końcu krzywej. Zdaniem ekspertów Goldman Sachs, cięcia stóp przez Fed mogą sprzyjać przede wszystkim krótkoterminowym obligacjom skarbowym USA, a także segmentowi obligacji korporacyjnych o ratingu inwestycyjnym.

- W tym przypadku istotne jest to, że komponent stopy procentowej w rentowności tych papierów jest dziś wyższy niż w przeszłości, co oznacza, że spadek stóp procentowych w większym stopniu przekłada się na całkowite stopy zwrotu – wskazują eksperci Goldman Sachs. - W naszej ocenie beneficjentami takiego otoczenia mogą być także obligacje rynków wschodzących – zarówno denominowane w walutach lokalnych, jak i w walutach obcych – ponieważ łagodzenie polityki przez Fed umożliwia bankom centralnym krajów EM obniżki stóp bez wyraźnego ryzyka osłabienia walut – dodają.

Podobnego zdania jest Paweł Wróbel, zarządzający funduszami PZU TFI. - W 2026 r. najbardziej atrakcyjnie prezentuje się dług rynków wschodzących w lokalnej walucie, zwłaszcza w krajach, gdzie wysoka realna rentowność, wyraźna dezinflacja i bardziej przewidywalna polityka pieniężna tworzą solidne podstawy dla dalszej poprawy notowań. W otoczeniu słabszego dolara i stabilnego globalnego wzrostu rynki te przyciągają kapitał portfelowy, a lokalne banki centralne – dzięki przestrzeni do dalszych obniżek stóp – mogą wciąż wspierać wyceny obligacji – argumentuje. Inne ma jednak zdania co do papierów emerging markets w segmencie hard currency. - Mimo korzystnego otoczenia makro – tańszego dolara, solidnych napływów i niskiego ryzyka globalnej recesji – stał się rynkiem bardzo wymagającym pod względem wycen. Szczególnie w przypadku suwerennych emitentów o wyższym ryzyku oznacza to relację zysku do ryzyka, która jest coraz mniej korzystna. Tu przestrzeń do dalszej aprecjacji jest niewielka, a wrażliwość na nawet drobne pogorszenie sentymentu wyjątkowo wysoka – zaznacza.

Strefa euro: stabilne stopy nie gwarantują stabilnych rentowności

Europejski Bank Centralny zakończył już cykl obniżek stóp procentowych i wszedł w fazę stabilizacji polityki pieniężnej. Członkini zarządu EBC Isabel Schnabel otwarcie przyznała, że stopy w strefie euro osiągnęły swoje minimum, a kolejnym ruchem banku mogłaby być raczej podwyżka niż dalsze cięcie. Z ankiety Reutersa wynika, że EBC utrzyma stopy procentowe bez zmian co najmniej do końca 2026 r. Inflacja pozostaje blisko celu (2,2 proc. w listopadzie), a wzrost gospodarczy okazał się bardziej odporny, niż wcześniej zakładano.

– Zakładamy nieco wyższy wzrost gospodarczy, napędzany ekspansją fiskalną w Niemczech, oraz wyższą inflację bazową w horyzoncie najbliższych 2-3 lat. W takim scenariuszu Rada Prezesów EBC pozostanie wyraźnie w trybie "wait and see", co jest spójne z naszym bazowym założeniem utrzymania stóp procentowych bez zmian – wskazują eksperci Goldmana Sachsa.

Brak zmian stóp procentowych nie oznacza jednak stabilizacji na rynku obligacji. W Europie coraz silniej ujawniają się czynniki fiskalne i strukturalne, które wpływają na długi koniec krzywych dochodowości. We Francji przedłużająca się niestabilność polityczna utrudnia przeprowadzenie reform fiskalnych i koncentruje uwagę inwestorów na pogarszających się perspektywach finansów publicznych przed wyborami prezydenckimi w 2027 r. W efekcie rentowności 10-letnich obligacji francuskich zrównały się z poziomami obserwowanymi we Włoszech. Jednocześnie w całej Europie narastają presje wydatkowe związane z obronnością, transformacją energetyczną oraz rosnącymi kosztami ochrony zdrowia i systemów emerytalnych.

– Coraz bardziej spolaryzowane otoczenie inwestycyjne sprzyja aktywnemu zarządzaniu portfelem dłużnym. Kluczowe znaczenie ma pozycjonowanie na krzywej dochodowości – podtrzymujemy preferencję dla jej stromienia zarówno w USA, jak i w Europie, w kontekście długoterminowych trendów strukturalnych. W strefie euro perspektywa ekspansji fiskalnej kontrastuje z ryzykiem krótkoterminowego zejścia inflacji poniżej celu EBC, co sprzyja strategiom aktywnym i elastycznemu zajmowaniu pozycji w różnych segmentach krzywej – dodają eksperci Goldmana.

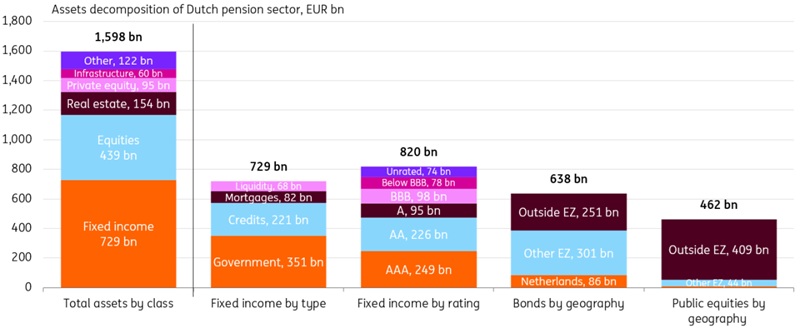

Dodatkowym elementem, który może wywierać presję na rentowności obligacji w strefie euro, jest duża reforma holenderskiego systemu emerytalnego. Od początku 2026 r. holenderskie fundusze będą stopniowo przechodzić z modelu zdefiniowanych świadczeń (DB) na system zdefiniowanej składki (DC). Reforma ta w oczywisty sposób zmieni ich podejście inwestycyjne. Fundusze będą stosować strategię life cycle, która dostosowuje ryzyko portfela do wieku uczestnika. Młodsi będą mieć większą ekspozycję na ryzykowne aktywa, np. akcje, z kolei im bliżej emerytury, tym większy nacisk na ochronę kapitału i stabilne dochody – głównie z obligacji (jak w polskich PPK). Nowy model oznacza więc istotne przetasowania na rynkach finansowych.

W modelu DB fundusze masowo zabezpieczały swoje przyszłe zobowiązania poprzez kontrakty swapowe i zakupy długoterminowych obligacji. Bo skoro wypłaty emerytur były sztywno zdefiniowane, fundusze musiały minimalizować wpływ zmian stóp procentowych, szczególnie na bardzo długich odcinkach krzywej (20 czy 30 lat). Wprowadzenie strategii cyklu życia zmniejszy ogólne zapotrzebowanie funduszy emerytalnych na długoterminowe instrumenty. W efekcie, jak zauważa Bloomberg, oczekiwania związane z reformą holenderskiego systemu emerytalnego, w połączeniu z rosnącymi deficytami budżetowymi, sprawiły, że zakłady na dalsze stromienie krzywej dochodowości stały się w tym roku jedną z ulubionych strategii rynku. Rentowności 30-letnich obligacji Holandii i Niemiec wzrosły w grudniu do najwyższych poziomów od 2011 r.

Skala przepływów może być ogromna. Według danych Europejskiego Banku Centralnego holenderskie fundusze emerytalne posiadają aż 65 proc. obligacji skarbowych znajdujących się w portfelach funduszy emerytalnych strefy euro. Analitycy ING szacują, że 1 stycznia 2026 r. aż 550 mld euro aktywów może przejść do nowego systemu, co uruchomi istotną redukcję pozycji w obligacjach i swapach o bardzo długich terminach zapadalności. Jednocześnie popyt na instrumenty o zapadalności krótszej niż 20 lat może nawet wzrosnąć, ponieważ nowy system umożliwia zabezpieczanie ryzyka stopy procentowej według kohort wiekowych.

- 1 stycznia 2026 r. około 550 mld euro aktywów zostanie przeniesionych do nowego systemu emerytalnego, co uruchomi znaczący proces redukowania pozycji w obligacjach i swapach o bardzo długich terminach zapadalności. Ponieważ w 2027 r. do transformacji ma trafić kolejnych ok. 900 mld euro aktywów, spodziewamy się szerokiego, strukturalnego spadku popytu na długie terminy zapadalności na rynku długu w strefie euro. Oznacza to, że rentowności 30-letnich papierów powinny w najbliższym czasie pozostawać pod presją wzrostową – przewidują eksperci ING. - Oprócz zamykania pozycji w swapach typu fixed receiver spodziewamy się również redukcji portfeli europejskich obligacji skarbowych rzędu ok. 100 mld euro. Obecnie EGB oferują atrakcyjną durację i korzystają z zerowej wagi ryzyka na potrzeby wymogów kapitałowych. Nowe ramy regulacyjne nie zawierają już takich wymogów, a zapotrzebowanie na bardzo długie terminy zapadalności wyraźnie się zmniejszy. W efekcie segment kredytowy – w tym papiery SSA – może być netto beneficjentem reformy – zaznaczają. - Rynki bardzo uważnie śledzą postępy reformy, a trudność w precyzyjnym oszacowaniu skali i momentu tych zmian oznacza podwyższoną zmienność – dodają.

Obligacje korporacyjne: relacja zysku do ryzyka staje się coraz mniej atrakcyjna

W przypadku globalnego rynku obligacji korporacyjnych zarządzający zwracają uwagę na konieczność coraz większej selektywności. Karol Ciuk, dyrektor zespołu zarządzania strategiami globalnymi w Pekao TFI, zauważa, że globalny cykl obniżek stóp procentowych może dobiegać końca w 2026 r., co naturalnie ogranicza potencjał dalszej poprawy wycen na rynku długu. Jego zdaniem, wysoka rentowność nadal przemawia za utrzymywaniem ekspozycji na segment high yield, choć niskie spready kredytowe oznaczają podwyższone ryzyko wahań cen. W segmencie investment grade – jego zdaniem – atutem pozostaje niskie ryzyko kredytowe, jednak wcześniejszy spadek rentowności obligacji skarbowych w USA obniżył potencjał stóp zwrotu, szczególnie w tej części rynku. W efekcie Pekao TFI zakłada, że 2026 r. może przynieść nieco niższe stopy zwrotu niż bardzo udany 2025 r., a sensowną strategią może być wykorzystywanie okresowych korekt – czyli wzrostu spreadów i spadków cen – do selektywnego budowania pozycji.

- Wysoka rentowność wciąż przemawia, w naszej opinii, za inwestycjami na rynku papierów „high yield”. Jednak zwracamy uwagę na większe ryzyko wahań cen dla tej grupy obligacji, ze względu na niski poziom spreadów kredytowych. W przypadku obligacji "investment grade" istotnym argumentem jest niskie ryzyko kredytowe. Musimy mieć jednak świadomość, że spadek rentowności obligacji skarbowych w USA nieco zmniejszył potencjał do stóp zwrotu na tamtym rynku, w szczególności w segmencie "investment grade". W konsekwencji rok 2026 może, według nas, przynieść nieco niższe stopy zwrotu niż bardzo dobry 2025 r. Uważamy, że strategia oparta na wykorzystywaniu ewentualnych korekt rynkowych (czyli spadków cen, wzrostu spreadów), to jest zakupów po niższej cenie, może okazać się sensowna – ocenia Karol Ciuk.

Zupełnie odmienne podejście do segmentu high yield prezentuje Łukasz Magiera, zarządzający funduszami TFI PZU. Jego zdaniem, mimo stabilnego wzrostu gospodarczego i poprawy płynności na globalnych rynkach, obecne poziomy spreadów w high yield nie zapewniają wystarczającej premii za ryzyko, zwłaszcza w scenariuszu pogorszenia warunków makroekonomicznych. Znacznie atrakcyjniej – z punktu widzenia relacji zysku do ryzyka – wypada natomiast segment investment grade.

- Mimo stabilnego wzrostu gospodarczego i poprawy płynności na globalnych rynkach, spready w sektorze high yield pozostają bardzo niskie i naszym zdaniem nie rekompensują inwestorom potencjalnego ryzyka związanego z ewentualnym pogorszeniem warunków makroekonomicznych. Znacznie lepiej prezentuje się segment investment grade, który – przy umiarkowanym zadłużeniu emitentów i zdrowej dynamice wyników – oferuje bardziej zrównoważony profil zysku do ryzyka – ocenia Łukasz Magiera.

Wtóruje mu Jakub Liebhart z Eques Investment TFI. - W segmencie obligacji korporacyjnych obserwujemy dalsze zacieśnianie spreadów. Na części rynków papiery high yield zbliżyły się wyceną do obligacji klasy investment grade, co oznacza minimalny margines bezpieczeństwa. W razie pogorszenia koniunktury lub wzrostu zmienności korekta w tym segmencie mogłaby być gwałtowna – argumentuje.

17.12.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania