Podsumowanie tygodnia na rynkach (2023-06-16)

Najważniejszymi wydarzeniami tego tygodnia były dane o inflacji z USA oraz decyzje Fedu i EBC ws. stóp procentowych. W Polsce poznaliśmy decyzję TSUE ws. frankowiczów. Na giełdach trwa natarcie byków. Na portalu analizy.pl m.in. ekskluzywne wywiady z prezesem TFI i zarządzającym globalnym funduszem oraz 5 gwiazdek w ratingach funduszy.

Świat

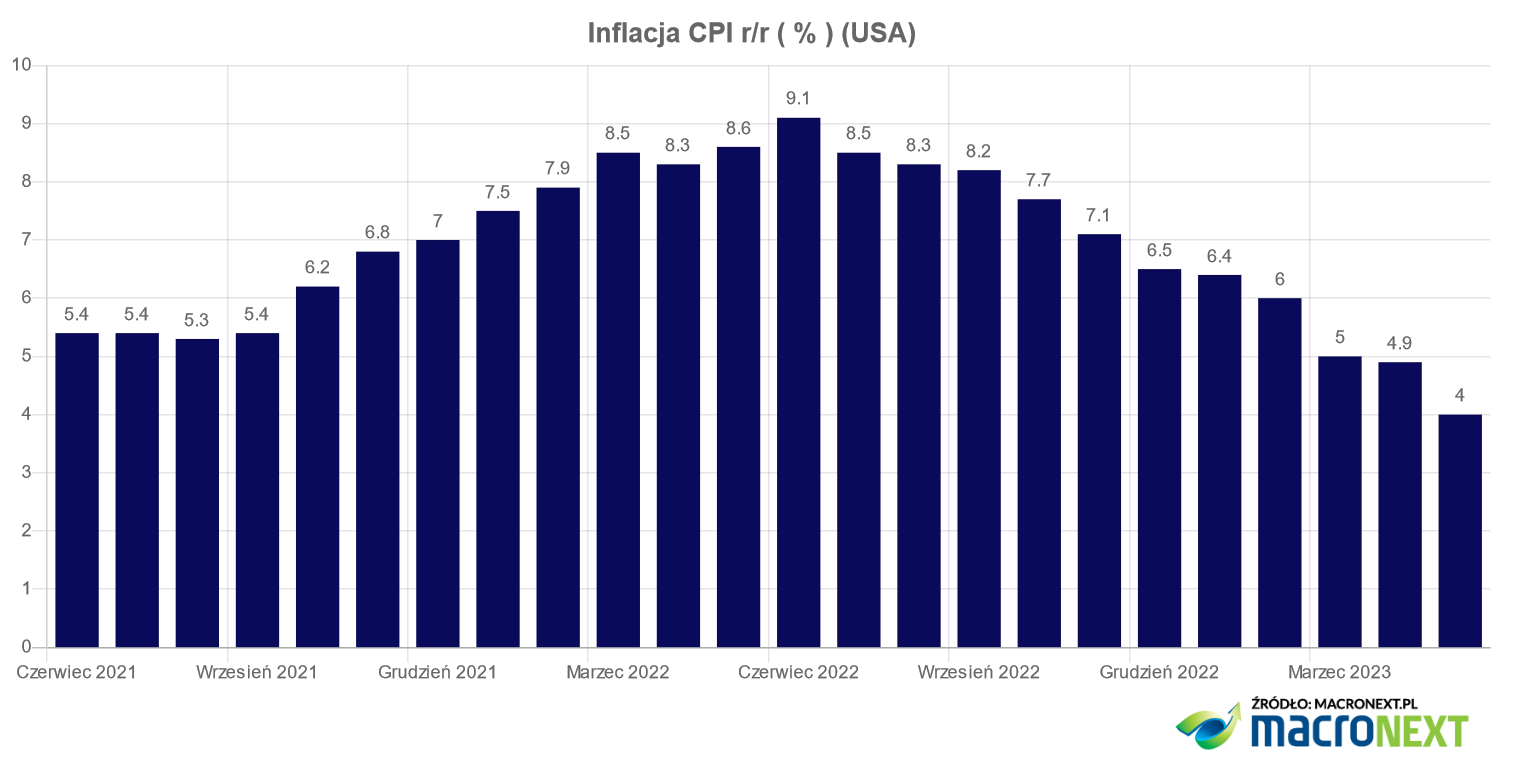

Pierwszą mocno wyczekiwaną przez rynki informacją mijającego tygodnia były wtorkowe dane o inflacji ze Stanów Zjednoczonych. Ekonomiści przewidywali, że spadła ona w maju do 4,1% (niektóre prognozy mówiły nawet o 4%) w ujęciu rocznym z 4,9% w kwietniu. Rzeczywisty odczyt okazał się zgodny z niższą z tych prognoz.

W ujęciu miesięcznym ceny wzrosły o 0,1% zamiast oczekiwanych 0,2% wobec wzrostu o 0,4% miesiąc wcześniej. W przypadku obu miar inflacji bazowej odczyt był zgodny z prognozami: 5,3% rdr (spadek z 5,5%) i 0,4% mdm (bez zmian).

Komentatorzy zwracają uwagę stosunkowo niewielki spadek inflacji bazowej (bez cen żywności, paliw, energii), której Fed przygląda się baczniej niż CPI, co wskazuje na "lepkość" cen w szerokiej gospodarce. Mimo to po wtorkowych danych rynki utwierdziły się w przekonaniu, że w środę Rezerwa Federalna nie podniesie stóp procentowych.

I tak się właśnie stało. Stopy procentowe w USA pozostały bez zmian na poziomie 5,00-5,25%. Decyzja została podjęta jednogłośnie. Jednocześnie jednak nie ma mowy o zakończeniu cyklu podwyżek. Fed podtrzymał stwierdzenie, że jest mocno zaangażowany w przywrócenie inflacji do celu 2%, a z wykresu kropkowego (dot-plot), który pokazuje prognozę ścieżki stóp procentowych według członków Rezerwy wynika, że na koniec roku 2023 stopy procentowe sięgną 5,6%. Oznacza to podwyżki stóp procentowych łącznie o dodatkowe 50 pkt baz, do przedziału 5,5-5,75%.

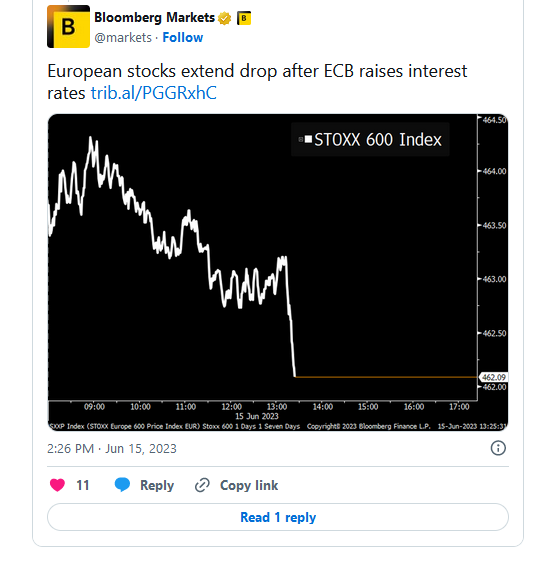

W czwartek rynki wyczekiwały z kolei na analogiczną decyzję Europejskiego Banku Centralnego, z tym, że w Eurolandzie prognozowano wzrost kosztu pieniądza o 25 punktów bazowych. Kierowany przez Christine Lagarde EBC także nie zaskoczył rynków i zwiększył miary trzech stóp procentowych o oczekiwaną wysokość. Główna stopa w strefie euro wzrosła tym samym do 4%, a stopa depozytowa – do 3,5%.

Jak na te wydarzenia zareagowały rynki? Tydzień na światowych giełdach był wyraźnie wzrostowy, choć nie bez wahnięć. Pierwszą reakcją inwestorów zarówno po decyzji Fedu, jak i EBC, były spadki. Nie trwały one jednak długo.

Poprawiły się nastroje w Azji, po tym, jak w piątek rano Bank Japonii podtrzymał swoją "gołębią" narrację, pozostając w opozycji do najważniejszych bankierów centralnych, walczących z inflacją. Bank Japonii utrzymał stopy procentowe na ultraniskim poziomie -0,1%, nie zmienił też programu kontroli rentowności obligacji, a we wtorek Ludowy Bank Chin zaczął ciąć koszt pieniądza, obniżając krótko- i średnioterminową stopy procentowe. Jest to element stymulowania chińskiej gospodarki po tym, jak nadzieje na jej ożywiony wzrost po zaniechaniu polityki "zero covid" pół roku temu okazały się płonne.

Polska

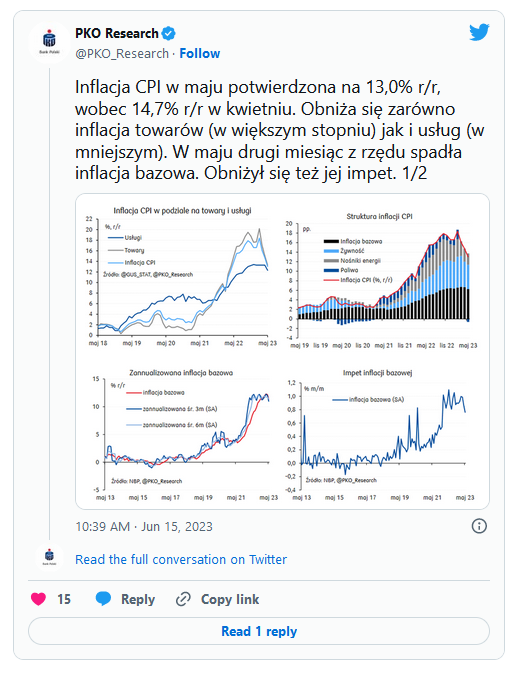

Także w Polsce poznaliśmy dane o inflacji: konsumenckiej i bazowej, ale nie były one zaskoczeniem. Główny Urząd Statystyczny potwierdził majowy odczyt wstępny CPI na poziomie 13,0% w ujęciu rocznym po 14,7% w kwietniu.

Najmocniej na ogólny wskaźnik wpłynęły wyższe ceny w zakresie żywności (o 18,9%) i mieszkania (o 15,3%), które podniosły wskaźnik odpowiednio o 4,64 p. proc. i 3,79 p. proc.

W okresie styczeń–maj ceny ogółem były średnio wyższe niż rok wcześniej o 15,7%. Spośród wyszczególnianych przez GUS kategorii najbardziej w tym czasie podrożały cukier (76,4%), energia cieplna (39,6%), mleko (32,7%) i opał (31,8%).

Ekonomiści po odczycie CPI wyliczyli, że inflacja bazowa spadła do 11,3-11,6% z 12,2% w kwietniu. Ostatecznie komunikat NBP potwierdził, że inflacja bazowa bez cen żywności i energii wyniosła w maju 11,5%.

W piątek nadeszły dane o inflacji zharmonizowanej ze wszystkich krajów Europejskiego Obszaru Gospodarczego. Inflacja w Polsce spadła do 12,5%, ale nasz kraj przesunął się w górę skali z najwyższym wskaźnikiem, co oznacza, że wzrost cen hamuje u nas wolniej niż w większości krajów Starego Kontynentu. Wyższa (i to sporo) inflacja jest tylko na Węgrzech (21,9%), a w takim samym tempie jak u nas ceny rosną w Czechach.

Tematem tygodnia w Polsce było jednak orzeczenie Trybunału Sprawiedliwości Unii Europejskiej w sprawie wynagrodzenia za nieumowne korzystanie z kapitału, które bankom mieliby płacić kredytobiorcy frankowi, których umowy z bankami sąd uznał za nieważne z powodu niedozwolonych klauzul w umowach kredytowych. Zgodnie z opinią rzecznika TSUE, wydaną w lutym, trybunał uznał, że bankom należy się jedynie zwrot kapitału (kwoty kredytu), natomiast konsumentom zwrot pobranych rat. Oni jednak mogą domagać się odszkodowania na drodze sądowej, a banki nie.

Reklama

– [...] nie można dopuścić ani do tego, by czerpał on [bank] korzyści gospodarcze ze swojego niezgodnego z prawem zachowania, ani do tego, by otrzymał odszkodowanie za niedogodności nim wywołane – uznał Trybunał.

Po ogłoszeniu wyroku TSUE kursy banków zaczęły spadać. Indeks WIG-banki tracił przed południem 2,3%. Najmocniej, bo o niemal 4% spadały notowania PKO BP oraz mBanku. Eksperci wskazują, że niekorzystny wyrok TSUE oznacza, że banki zaleje fala pozwów. Jacek Jastrzębski, przewodniczącego Komisji Nadzoru Finansowego szacował, że koszt dla sektora bankowego może sięgnąć 100 mld zł. Decyzja ta była jednak spodziewana, orzeczenia TSUE rzadko odbiegają bowiem od opinii rzecznika.

UKNF uspokajał także już kilka razy, że polski sektor bankowy jest obecnie dobrze skapitalizowany i płynny i poradzi sobie z tym obciążeniem. Być może dlatego w ciągu dnia nastąpiło odbicie kursów banków i ostatecznie zakończyły one tydzien na póltoraprocentowym plusie.

W tym tygodniu odbyło się także czterodniowe posiedzenie Sejmu, który zajął się m.in. głosowaniem w sprawie ustawy o ogólnoeuropejskim indywidualnym produkcie emerytalnym (OIPE). Podczas poprzedniego posiedzenia plenarnego padł wniosek o odrzucenie projektu w całości w I czytaniu, głosowanie w tej sprawie przełożono na obecne. Niższa izba parlamentu odrzuciła wniosek o odrzucenie projektu ustawy i przekazała go do dalszych prac w Komisji Finansów Publicznych. Ta z kolei na przedstawienie swojego sprawozdania ma czas do 5 lipca.

Ministerstwo Finansów poinformowało, że w maju sprzedaż obligacji detalicznych (oszczędnościowych) nieznacznie wzrosła i wyniosła 2,44 mld zł wobec 2,37 mld zł w kwietniu. Od początku roku resort sprzedał te papiery za 12,1 mld zł. Tradycyjnie już najchętniej kupowanymi instrumentami były papiery 4-letnie, na które konsumenci przeznaczyli 56% całej kwoty.

Na stronie Analizy.pl

W tym tygodniu na naszej stronie znajdziecie dwa obszerne wywiady. Pierwszy to zapis rozmowy Jagody Fryc z Tomaszem Tarczyńskim, prezesem Opoka TFI. Przestrzega on przed łatwością wpadnięcia w pułapkę pychy, jaka czyha na ludzi obytych z dużymi pieniędzmi i wystawionych na pokusę popularności medialnej oraz wskazuje m.in., jakie błędy popełniają polscy zarządzający w strategiach absolute return.

Drugi ekskluzywny wywiad, tym razem wideo (Analizy Player) przeprowadził Michał Duniec, prezes Analiz Online, a jego rozmówcą był Craig Cameron, zarządzający globalnym funduszem akcji Templeton Global Climate Change. Dowiadujemy się z niego, jak spośród notowanych na światowych giełdach spółek wyselekcjonować te najlepiej rokujące i jakimi kryteriami wyboru kieruje się współzarządzany przez niego fundusz.

Także Michał Duniec pisze w tym tygodniu o efekcie skali, a raczej jej braku, czego ofiarą padły niedawno dwie usługi zarządzania: robodoradztwo w Aion Banku i dom maklerski Wealth Seed. Analizuje także, jakie czynniki stoją za sukcesem Finaxa, który ogłosił osiągnięcie po raz pierwszy dodatniego kwartalnego wyniku i formułuje warunki, które pomogą osiągnąć sukces w tej branży. "[...] wbrew obiegowej opinii, tego typu biznesy cyfrowe są bardzo kosztowne i niewielu stać na ich długoterminowe finansowanie. Barierę wejścia stanowi zarówno technologia, jak i wysokie koszty stałe utrzymania narzuconego regulacjami prawnymi rozbudowanego zespołu pracowników".

W najnowszej aktualizacji Ratingów (dokonanej przez Olgę Sierakowską) mieliśmy do czynienia w większości z awansami funduszy, których było 19 wobec 10 obniżek (na 240 produktów). Pięć otrzymało aż pięć gwiazdek. Cztery z nich to fundusze dłużne, jeden – akcyjny. Zarządzane są przez dwa towarzystwa inwestycyjne.

Jagoda Fryc sprawdziła natomiast, dlaczego mimo imponujących wyników funduszy akcji polskich, nie przyciągają one nowego kapitału, a inwetorzy znacznie chętniej sięgają po fundusze dłużne. Tylko czy po kilkudziesięcioprocentowych wzrostach, z jakimi mieliśmy do czynienia od początku roku, ten pociąg już nie odjechał? Poznajcie opinie kilku ekspertów.

A oprócz tego, jak zwykle:

- Blog Rafała Bogusławskiego – o tym, czy i jak optymizm inwestorów i analityków, panujący obecnie na rynkach, może wpływać na wyniki spółek;

- Analizy Live – Rafał Bogusławski raz jeszcze o optymizmie, tym razem w kotekście możliwych korekt, Magdalena Polan z PGIM Fixed Income w rozmowie z Robertem Stanilewiczem m.in. o perspektywie obniżek stóp oraz długometrażowy występ składu podstawowego, czyli Rafał Bogusławski i Robert Stanilewicz w odcinku pt. "Stymulacja czy symulacja". Tytuł dotyczy Chin, ale tematów jest o wile więcej plus bardzo rozbudowana sekcja odpowiedzi na pytania i komentarze Widzów;

- Raporty cykliczne: Saldo wpłat i wypłat funduszy inwestycyjnych, Aktywa funduszy inwestycyjnych oraz Podsumowanie miesiąca PPK;

- Newsy rynkowe z branży funduszy. Ten tydzień przyniósł informacje m.in. o karach KNF nałożonych na AgioFunds TFI oraz Rockbridge TFI; zwiększeniu wykorzystywania dźwigni finansowej (lewara) przez fundusze inwestycyjne, o czym raportował NBP; zmianach w zarządach spółek Caspara, konsolidowaniu rynku przez Q Value, dodatnich wynikach Finaxa i platformie funduszowej udostępnianej przez Michael / Ström DM.

Zapraszamy do czytania i oglądania!!

Miłego weekendu!

16.06.2023

Źródło: 3rdtimeluckystudio/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania