Listy zastawne dla Kowalskiego

W październiku PKO Bank Hipoteczny rusza z pionierską emisją listów zastawnych dla inwestorów indywidualnych. Chce w ten sposób pozyskać 1-1,2 mld zł. Dotąd listy zastawne kupowały głównie instytucje, m.in. fundusze inwestycyjne, które na koniec czerwca w tych instrumentach miały ulokowane niemal 4,7 mld zł.

Po latach, gdy listy zastawne trafiały głównie do instytucji, PKO Bank Hipoteczny jako pierwszy zaoferuje je inwestorom detalicznym. Bank liczy, że wyznaczy standard rynkowy i pociągnie za sobą innych emitentów, co z czasem poprawi płynność na Catalyst i poszerzy bazę inwestorów dla finansowania hipotek. To również odpowiedź na Rekomendację WFD Komisji Nadzoru Finansowego, która oczekuje, by od stanu na 31 grudnia 2026 r. co najmniej 40 proc. finansowania portfela hipotecznego banków pochodziło ze stabilnych, długoterminowych źródeł (m.in. listy zastawne).

Reklama

- Robimy krok, którego w Polsce nie było od niemal 100 lat: uruchamiamy emisję listów zastawnych dla klientów detalicznych. Chcemy zmienić sposób finansowania kredytów hipotecznych i dać Polakom nowe możliwości bezpiecznego inwestowania. Jest to zgodne ze strategią naszego banku, która zakłada demokratyzację inwestowania i rozwój długoterminowych oszczędności Polaków – powiedział Szymon Midera, prezes zarządu PKO BP. Wskazał, że obecnie długoterminowe kredyty hipoteczne bank finansuje w dużej mierze krótkoterminowymi pasywami. Emisja listów zastawnych pozwala wydłużyć horyzont finansowania.

PKO Bank Hipoteczny zaoferuje trzyletnie listy zastawne o wartości 1 mld zł z opcją podniesienia puli do 1,2 mld zł. Zapisy potrwają 1-21 października 2025 r. i będą dostępne nie tylko przez biuro maklerskie, ale też w oddziałach banku PKO BP oraz zdalnie w iPKO/IKO i Supermaklerze. Nominał 1 000 zł ma obniżyć barierę wejścia dla oszczędzających, którzy dotąd nie mieli dostępu do tego typu papierów. Po ofercie listy mają trafić na Catalyst (debiut zapowiadany jest na przełom października i listopada), dzięki temu inwestorzy będą mogli je sprzedawać i kupować tak jak akcje i obligacje. Przez pierwsze 6 miesięcy kupon wyniesie 5 proc., a potem oprocentowanie będzie uzależnione od stopy referencyjnej NBP (obecnie 4,75 proc.) powiększonej o 0,25 pkt proc. (odsetki naliczane półrocznie). Klienci, którzy kupią listy zastawne, mogą liczyć na zniesienie opłaty za prowadzenie rachunku maklerskiego w BM PKO (do 31.12.2028 r.) oraz 0 proc. prowizji od kredytu hipotecznego – dla tych, którzy kupią i utrzymają na rachunku przez 12 miesięcy listy zastawne o wartości min. 20 proc. kwoty kredytu.

Październikowa emisja zostanie przeprowadzona w formule otwartej – bez podziału na transze. Oznacza to, że zarówno klienci indywidualni, jak i instytucje składają zapisy w tej samej puli. Jeśli zainteresowanie przewyższy oferowaną wartość, sprzedaż zakończy się przed czasem, a zapisy zostaną proporcjonalnie zredukowane. Jeśli popyt dopisze, PKO zapowiada kolejne serie.

Listy zastawne, czyli zysk i bezpieczeństwo w jednym

Listy zastawne to dłużne papiery wartościowe emitowane wyłącznie przez banki hipoteczne z celu pozyskania kapitału na refinansowanie nowych portfeli kredytów hipotecznych. Są to dobrze zabezpieczone papiery, ściśle regulowane przez prawo. Podstawą prawną jest Ustawa z 29.08.1997 r. o listach zastawnych i bankach hipotecznych. Od 2022 r. polskie przepisy zostały zharmonizowane z unijną dyrektywą o obligacjach zabezpieczonych. Na koniec czerwca 2025 r. w Polsce prowadziło działalność pięć banków hipotecznych: ING, PKO, mBank, Pekao i Millennium.

- Najważniejszym atutem listów zastawnych jest sposób ich zabezpieczenia. Emisja opiera się na portfelu wierzytelności banku hipotecznego zabezpieczonego hipotekami lub innych aktywach dopuszczonych przez prawo. Dzięki temu inwestorzy zyskują podwójne źródło ochrony: w pierwszej kolejności mogą dochodzić roszczeń wobec banku hipotecznego, a dodatkowo mają dostęp do specjalnie wydzielonego portfela zabezpieczającego. W praktyce oznacza to większe bezpieczeństwo niż w przypadku klasycznych obligacji korporacyjnych. Nadzór nad całym procesem sprawuje Komisja Nadzoru Finansowego, pilnując zgodności emisji i zabezpieczeń z obowiązującymi przepisami - wskazuje Łukasz Śliwka, zarządzający funduszami VIG / C-QUADRAT TFI.

Nie oznacza to jednak, że listy zastawne są wolne od ryzyk. Łukasz Śliwka przypomina, że inwestor powinien brać pod uwagę m.in. ryzyko stopy procentowej – zmiany kosztu pieniądza mogą wpływać na realną stopę zwrotu. Oprocentowanie listów zastawnych w większości przypadków ma charakter zmienny, uzależniony od poziomu stóp procentowych.

- Istnieje też ryzyko jakości zabezpieczenia: jeśli w portfelu znajdą się słabsze kredyty, wzrasta niepewność co do wartości zabezpieczenia. Także należy pamiętać o ryzyku płynności. Choć listy zastawne mogą być notowane na rynku Catalyst, to w praktyce obrót jest mniej dynamiczny niż w przypadku obligacji skarbowych - wylicza Łukasz Śliwka. - Z punktu widzenia inwestora listy zastawne stanowią ciekawą propozycję pomiędzy obligacjami skarbowymi a korporacyjnymi. Oferują wyższe bezpieczeństwo niż typowe papiery przedsiębiorstw, a jednocześnie potencjalnie lepszą stopę zwrotu niż obligacje państwowe. To rozwiązanie dla tych, którzy cenią stabilność, a jednocześnie chcą uzyskać nieco wyższy kupon niż na obligacjach skarbowych czy lokatach bankowych - dodaje.

Fundusze inwestycyjne od lat dokładają listy zastawne do swoich portfeli. W 2018 i 2019 roku wartość zainwestowanych w nie środków wynosiła ok. 4,5 mld zł. Od 2020 roku znaczenie listów zastawnych w portfelach funduszy zmalało (do 1,8 mld zł na koniec 2022 r.) na rzecz m.in. obligacji PFR czy obligacji BGK. Obecnie (na koniec czerwca 2025 r.) łącznie 142 fundusze inwestycyjne miały w nich ulokowane niemal 4,7 mld zł. Najwięcej, bo niemal 1,4 mld zł w listy zastawne inwestowały fundusze Pekao TFI, Santander TFI (0,6 mld zł) i Millennium TFI (0,5 mld zł). Największym emitentem listów zastawnych w portfelach funduszy jest PKO Bank Hipoteczny (2,3 mld zł) oraz Pekao Bank Hipoteczny (0,9 mld zł). Większość w portfelach funduszy emisji denominowana jest w PLN, ale znajdziemy też emisje w euro o łącznej wartości 0,5 mld zł. Dominują papiery o zmiennym oprocentowaniu (4,2 mld zł). Najwyższe oprocentowanie (zmienne) oferują listy zastawne Pekao Bank Hipoteczny (6,7 proc.).

Listy zastawne narzędziem pod Rekomendację WFD

Jeśli emisja listów zastawnych PKO BH znajdzie nabywców wśród inwestorów indywidualnych, Catalyst dostanie nową, jakościową klasę papierów, a bank zyska narzędzie pod Rekomendację WFD Komisji Nadzoru Finansowego, która wymaga, aby począwszy od dnia odniesienia 31 grudnia 2026 r. co najmniej 40 proc. finansowania portfela hipotek pochodziło ze stabilnych, długoterminowych źródeł – czyli z kapitału własnego i długu długoterminowego (np. listy zastawne, obligacje długoterminowe), a nie depozytów bieżących. Regulacja dotyczy banków krajowych i nie obejmuje m.in. tych w restrukturyzacji, z planem naprawy, instytucji pomostowych i części banków spółdzielczych (IPS).

WFD to mocny impuls popytowo-podażowy dla listów zastawnych. Banki będą musiały dosypać długiego finansowania, a listy są tu naturalnym narzędziem. Zdaniem KNF najlepiej, aby zwiększona podaż listów zastawnych trafiła głównie do krajowych podmiotów, które już inwestują w listy zastawne (fundusze inwestycyjne, zakłady ubezpieczeń, banki), a także nowych podmiotów (NBP, klienci zagraniczni). Zarządzający funduszami inwestycyjnymi pozytywnie wypowiadali się o tych zmianach. Obecnie polski rynek listów zastawnych jest słabo rozwinięty i nowe emisje mogłyby zwiększyć płynność tego rynku na rynku wtórnym.

Źródło: ING Bank Hipoteczny S.A

Źródło: ING Bank Hipoteczny S.A

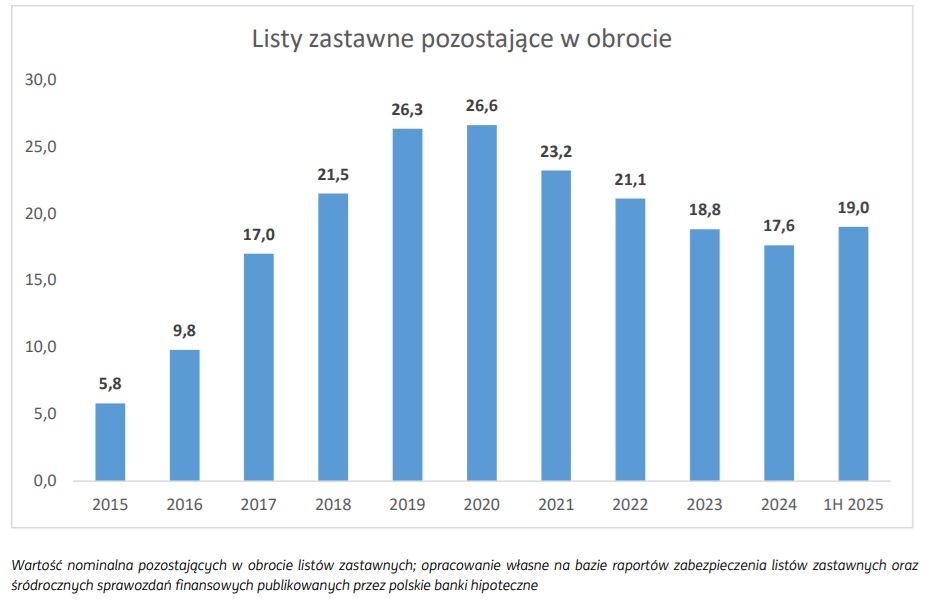

Na koniec czerwca 2025 r. wartość listów zastawnych wyemitowanych przez krajowe banki hipoteczne sięgnęła nieco ponad 19 mld zł – to o 7,9 proc. więcej niż pod koniec 2024 r. W pierwszej połowie roku instytucje plasowały papiery zarówno na rynku krajowym, jak i za granicą. W Polsce dominowały emisje oparte na zmiennej stopie procentowej, zaś poza granicami kraju – na stałej. Największym graczem w tym segmencie pozostaje PKO Bank Hipoteczny.

Obecnie listy zastawne stanowią niewielką część finansowania kredytów hipotecznych. Na koniec czerwca 2025 roku odpowiadały za zaledwie 4 proc. portfela kredytów mieszkaniowych.

18.09.2025

Źródło: William Potter / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania