Dla kogo jest bitcoin (fundusz bitcoinowy)?

W swojej relatywnie krótkiej historii bitcoin potrafił zaskakiwać gwałtownymi wzrostami i równie głębokimi spadkami. Tak wysoka zmienność, połączona z jego unikalną konstrukcją, rodzi pytanie: jaką rolę może on dziś pełnić w portfelu inwestycyjnym, i dla kogo jest przeznaczony?

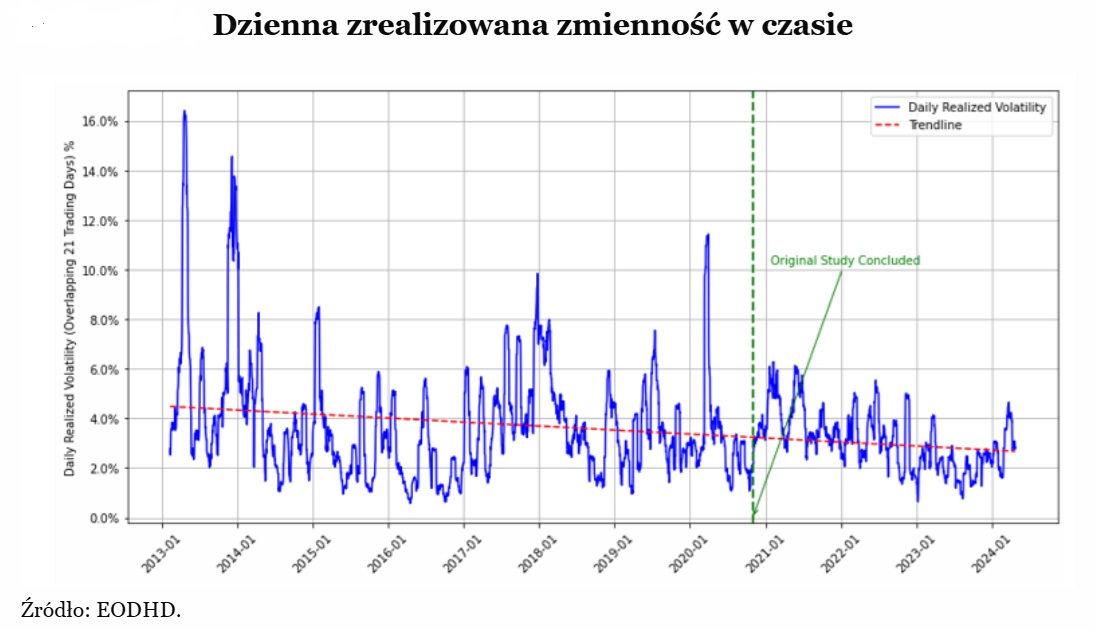

W pierwszych latach handlu bitcoinem jego roczna zrealizowana zmienność sięgała średnio 150-200%, co oznaczało wahania kursu wielokrotnie większe niż na rynku akcji. W latach 2020–2021 wskaźnik ten utrzymywał się jeszcze na poziomie 90-100%, ale w 2023 r. spadł poniżej 50%. Jak wynika z danych Fidelity Digital Assets, tak niski poziom wahań notowano dotąd jedynie w ok. 5% całego okresu istnienia kryptowaluty.

Reklama

Podobne wnioski wysnuł prof. Mieszko Mazur z ESSCA School of Management, autor badania opublikowanego w 2022 r. w The Journal of Alternative Investments. Wykazał on, że w analizowanym okresie zmienność stóp zwrotu bitcoina była niższa niż w przypadku ok. 900 spółek z indeksu S&P 1500 oraz 190 spółek z S&P 500. Bitcoin okazał się też mniej wahliwy niż wiele surowców (m.in. ropa i srebro), obligacje skarbowe USA, obligacje korporacyjne o ratingu AAA, a nawet niektóre popularne spółki technologiczne, takie jak Apple, Twitter czy Netflix. W 2024 r. CFA Institute Research odświeżył badanie prof. Mazura, potwierdzając utrzymujący się trend. Zrealizowana dzienna zmienność bitcoina osiągała maksymalnie 6,1% w 2021 r. (ok. 97% w skali roku), 5,5% w 2022 r. (ok. 88%) oraz 4,1% w 2023 r. (ok. 66%). Oznacza to, że rzeczywiste wahania kursu stopniowo zbliżają się do poziomów obserwowanych na rynku akcji.

Eksperci konkludują, że w ostatniej dekadzie zmienność bitcoina znacząco spadła, co czyni go coraz bardziej akceptowalnym aktywem nawet dla ostrożnych inwestorów, a wraz z rosnącą popularyzacją bitcoina i postępującymi regulacjami, postrzeganie jego zmienności będzie się dalej zmieniać.

Dlaczego Bitcoin staje się coraz stabilniejszy

Za spadkiem zmienności bitcoina nie stoi przypadek, lecz – jak wskazują eksperci – strukturalne dojrzewanie rynku. Jeszcze kilka lat temu był on zdominowany przez inwestorów indywidualnych i charakteryzował się niską płynnością. Dziś coraz większą rolę odgrywają inwestorzy instytucjonalni, a rosnąca kapitalizacja sprawia, że napływy nowego kapitału wywołują coraz mniejsze ruchy cenowe. W tym sensie bitcoin zachowuje się dziś podobnie jak złoto w latach 70. XX wieku, po odejściu USA od parytetu dolara – gwałtowne wzrosty i skoki zmienności stopniowo ustępowały wtedy stabilizacji. Eksperci Fidelity Digital Assets zauważają, że tak jak złoto musiało przejść etap „odkrywania ceny”, tak bitcoin stopniowo wchodzi w fazę dojrzewania, w której kolejne napływy kapitału mają coraz mniejszy wpływ na kurs.

Dodatkowo coraz większa część podaży kryptowaluty znajduje się w portfelach długoterminowych inwestorów. Pod koniec 2023 r. ponad 70% wszystkich bitcoinów nie zmieniło właściciela od co najmniej roku, co ogranicza liczbę gwałtownych ruchów wynikających z krótkoterminowej spekulacji. Nie bez znaczenia jest też pojawienie się spotowych ETF-ów na rynku amerykańskim. Szersza baza inwestorów i większa płynność funduszy może ograniczać wpływ tzw. wielorybów, którzy w przeszłości potrafili gwałtownie poruszyć ceną bitcoina. ETF-y sprzyjają rozproszeniu własności, a tym samym osłabiają efekt pojedynczych transakcji o dużej skali. Jak podkreśla CFA Institute, rosnący udział instytucji oraz rozwój rynku instrumentów pochodnych prowadzą do sprawniejszego procesu odkrywania ceny i w konsekwencji redukują ekstremalne wahania.

Co oznacza niższa zmienność dla inwestorów?

Spadek zmienności bitcoina zmienia sposób, w jaki inwestorzy patrzą na tę kryptowalutę. Z czysto spekulacyjnego instrumentu staje się ono elementem strategicznej dywersyfikacji portfeli. Jak zauważa BlackRock Investment Institute w raporcie „Sizing bitcoin in Portfolios”, ta kryptowaluta może stanowić unikalne źródło ryzyka oraz zwrotu, bo jej notowania napędzają czynniki odmienne od tradycyjnych klas aktywów. Z tej perspektywy nawet niewielka alokacja – rzędu 1-2% portfela – może poprawić relację zysku do ryzyka, o ile inwestor akceptuje krótkoterminowe wahania.

BlackRock przyjmuje tu podejście oparte na tzw. risk budgeting, czyli „budżetowaniu ryzyka”, a więc ustalaniu wielkości pozycji nie przez nominalną wartość, lecz przez jej udział w całkowitym ryzyku portfela. Według symulacji z raportu, przy klasycznym układzie 60% akcji i 40% obligacji, ekspozycja 1-2% na Bitcoina odpowiada ryzykiem pojedynczej spółce z grupy „Magnificent Seven”. Większy udział oznaczałby nieproporcjonalny wzrost zmienności całego portfela.

Zdaniem analityków Fidelity Digital Assets, niższa zmienność nie odbiera bitcoinowi potencjału wzrostu. Wręcz przeciwnie – historycznie okresy spadku zmienności poprzedzały nową fazę hossy, co wiązano z wyczerpaniem presji sprzedażowej i „energią kupujących” powracających na rynek. Nie oznacza to jednak, że bitcoin stracił swój ryzykowny charakter. Jak przypomina CFA Institute Research, mimo coraz mniejszych odchyleń, zmienność BTC wciąż jest 2-3 razy wyższa niż w przypadku szerokiego rynku akcji. Oznacza to, że pozostaje aktywem o wysokiej premii za ryzyko, ale coraz lepiej rozumianej i mierzalnej. Niższa zmienność i dojrzewanie rynku niekoniecznie więc zmniejszają atrakcyjność bitcoina. Raczej przenoszą go z obszaru spekulacji do strefy alternatywnych aktywów portfelowych.

Dla kogo bitcoin (fundusz bitcoinowy)?

Po szesnastu latach obecności na rynku bitcoin stał się elementem palety inwestycyjnej, choć nadal nie dla każdego. Z punktu widzenia profilu ryzyka, bitcoin i fundusze bitcoinowe są rozwiązaniem dla inwestorów o wysokiej tolerancji na zmienność i z horyzontem inwestycyjnym liczonym w latach, nie w tygodniach. Dwa dotychczas dostępne w polskich TFI pasywne fundusze odwzorowujące cenę tej kryptowaluty należą do kategorii o najwyższym poziomie ryzyka - wskaźnik SRI (Synthetic Risk Indicator) dla obu wynosi 7 w siedmiostopniowej skali, a rekomendowany horyzont inwestycyjny (RHP) to co najmniej 5 lat. Trzeci fundusz bitconowy aktywnie zarządzany, który wkrótce zostanie zaoferowany inwestorom, będzie miał zapewne podobny profil ryzyka. Dlatego decyzja o alokacji powinna być dobrze przemyślana.

Dla inwestorów instytucjonalnych to dziś przede wszystkim narzędzie dywersyfikacji. Jak sugeruje BlackRock, przy alokacji 1-2% w portfelu 60/40 bitcoin może poprawić relację zysku do ryzyka, zachowując niską korelację z rynkiem akcji i obligacji. Dla funduszy typu np. multi-asset może więc pełnić rolę alternatywnego składnika o unikalnym źródle zwrotu. Dla inwestorów indywidualnych – szczególnie tych o długim horyzoncie i wysokiej akceptacji ryzyka – fundusze bitcoinowe są wygodnym sposobem na ekspozycję na aktywo bez konieczności przechowywania kryptowalut. Dają przy tym regulacyjny nadzór. Dla inwestorów krótkoterminowych – paradoksalnie – bitcoin staje się coraz mniej atrakcyjny. Niższa zmienność oznacza bowiem mniejszy potencjał do spekulacji.

Przy obecnej sytuacji – rosnących deficytów, niestabilności geopolitycznej i wysokiego zadłużenia państw – coraz więcej inwestorów może szukać aktywów o z góry ograniczonej podaży i niezależnych od państwa. Bitcoin spełnia te warunki, a fakt, że można go teraz kupić przez fundusze, czyni go „inwestowalnym” w praktyce.

05.11.2025

Źródło: CK Foto / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania