P. Mizerski: Z obligacji lepszym pomysłem mogą być papiery krótkoterminowe

Rada Polityki Pieniężnej dokona jeszcze trzech obniżek stóp procentowych, a główna stopa zatrzyma się w okolicach 4%. Będzie jeszcze można zarobić na rynku długu, ale lepiej powinny się zachowywać papiery krótkoterminowe – uważa Paweł Mizerski, wiceprezes Uniqi TFI.

Wzrost gospodarczy w Polsce jest poniżej długoterminowej średniej, ale jego dynamika jest zgodna z prognozami. Głównym motorem wzrostu pozostaje konsumpcja, inwestycje związane z KPO nie ruszyły jeszcze z pełnym impetem. Pozytywną wiadomością jest to, że inflacja wróciła do szeroko rozumianego celu (2,5% +/- 1,0%) i nie powinna być problemem w długim okresie, choć krótkoterminowo można się spodziewać niewielkiego wzrostu (efekt bazy). – Można powiedzieć, że mamy „inflację na odwyku”, niespodzianki można mierzyć w promilach, a nie w procentach – mówi Paweł Mizerski. Zwraca przy tym uwagę, że pewnym problemem pozostaje inflacja bazowa utrzymująca się powyżej poziomów sprzed pandemii koronawirusa, na dość niekomfortowym dla banku centralnego poziomie.

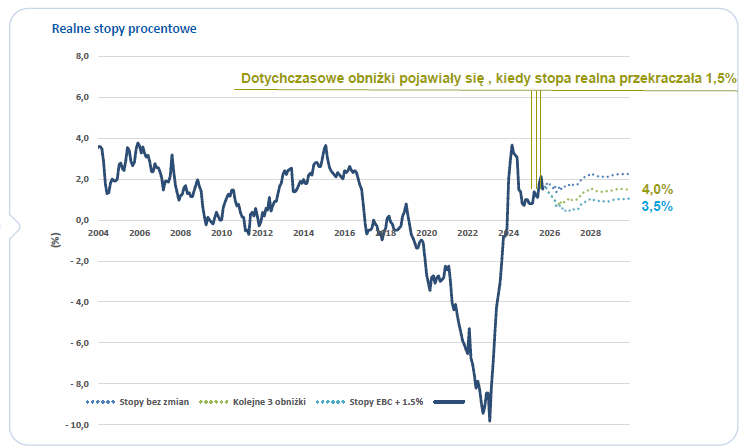

Paweł Mizerski spodziewa się kolejnych obniżek stóp procentowych w Polsce, choć raczej będą powolne. – Rada Polityki Pieniężnej dąży do utrzymania dodatnich realnych stóp procentowych. Ich średni poziom przed pandemią wynosił około 1,5%. Wobec aktualnych prognoz inflacji to sugerowałoby jeszcze trzy obniżki stóp procentowych – uważa. Zakłada przy tym, że główna stopa procentowa zostanie obniżona do 4,0% (szeroki konsensus to 3,5%), co sprawi, że realna stopa procentowa utrzyma się w okolicach 1,5%.

Reklama

Czy warto jeszcze inwestować w obligacje?

W ostatnich 20 latach druga połowa cyklu obniżek przynosiła dodatnie stopy zwrotu z obligacji skarbowych: od 3,4% do 8,0%. Zdecydowanie lepiej zachowywały się rentowności obligacji o krótszych terminach zapadalności. W przypadku obligacji 10-letnich wyniki były różne. Zdaniem Mizerskiego ciągle będzie można zarobić na rynku długu i lepiej powinny się zachowywać właśnie papiery krótkoterminowe. Z kolei papiery długoterminowe mogą się znaleźć pod większą presją, głównie ze względu na napięty budżet oraz zagrożenia geopolityczne.

Zdaniem Mizerskiego jeśli szukamy dodatkowej premii z rynków długu, bardziej atrakcyjnie wyglądają obligacje amerykańskie. Obniżki w czterech poprzednich cyklach luzowania monetarnego przynosiły dodatnie stopy zwrotu z obligacji, niezależnie od oczekiwań rynkowych. Średni wynik w tym okresie wynosił 9,5% (przed annualizacją). Obecnie można liczyć na dodatkową premię wynikającą ze sceptycznych oczekiwań rynków finansowych związanych z amerykańską polityką gospodarczą.

19.09.2025

Źródło: UNIQA TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania