Podsumowanie tygodnia na rynkach (2025-05-16) – między ugodą USA – Chiny a wyborami

Po porozumieniu handlowym między USA a Chinami Wall Street ruszyła w górę, a banki zaczęły rewidować w górę 12-miesięczne prognozy dla S&P 500. Poznaliśmy inflację i PKB w Polsce, a ścieżka obniżek stóp NBP zależeć będzie w pewnym stopniu od wyniku wyborów prezydenckich. Na Analizach m.in. sprawdzamy, czy lepiej dużo zarabiać, czy mało tracić.

Drugi tydzień maja rozpoczął się od przekroczenia przez WIG (intradayowo) 105 tysięcy punktów i dobrych wieści ze świata wielkiej polityki gospodarczej: USA i Chiny ogłosiły czasowe obniżenie wzajemnych ceł, dając sobie trzy miesiące na wypracowanie trwałego porozumienia. W tym czasie obowiązywać będą cła o 115 punktów procentowych niższe od wcześniej zapowiedzianych, czyli 30% na towary z Chin i 10% na towary z USA. Rynki zareagowały błyskawicznie: giełdy w Azji i Europie poszły w górę, dolar umocnił się, rentowności obligacji USA wzrosły, a juan zyskał na wartości względem dolara.

Szeroki indeks amerykańskiej giełdy S&P 500 nie tylko utrzymał, ale nawet podbił poniedziałkowe wzrosty w kolejnych dniach i na zakończenie dnia w czwartek przekraczał już 5900 punktów.

Działo się tak pomimo to (a może właśnie dlatego), że zarządzający wielkimi funduszami, który wypowiedzieli się w ankiecie Bank of America (co prawda przed porozumieniem, na początku maja), wciąż pozostają mocno niedoważeni w amerykańskich akcjach, jeszcze mocniej za to skłaniają się ku Europie. Ich nastroje jednak uległy lekkiej poprawie. – Widać, że główne wskaźniki nastrojów zawarte w tej ankiecie zaczynają odbijać z tamtych niskich pułapów. Widać to zarówno, jeśli chodzi o deklarowaną przez fundusze alokację w akcje, która drgnęła w górę, jak i udział gotówki w portfelach, który drgnął w dół, sygnalizując mniejszy strach wśród inwestorów – zauważa Tomasz Hońdo, analityk QUERCUS TFI. Zmalały też obawy przed recesją.

Reklama

Lepsze nastroje zarządzających, a przede wszystkim zwyżki amerykańskich indeksów spowodowały przeszacowanie w górę prognoz dla S&P 500. Goldman Sachs prognozuje teraz, że indeks S&P 500 osiągnie 6500 punktów w ciągu najbliższych 12 miesięcy, podczas gdy wcześniejsze prognozy zakładały 6200 pkt. Analitycy banku podnieśli także perspektywy dla europejskich indeksów i spółek. Spodziewają się mianowicie, że indeks STOXX Europe 600 wzrośnie do 570 pkt w horyzoncie 12 miesięcy, co oznacza łączny zwrot (z dywidendami) na poziomie 8%. Wcześniejsze cele zakładały poziom 520 pkt. Goldman podniósł też prognozy wzrostu EPS dla STOXX 600 do 0% na 2025 r. i 4% na 2026 r. To znacząca poprawa względem wcześniejszych szacunków (-7% i 0%).

Polski rynek akcji od początku roku zyskał niemal 30%, dystansując inne giełdy, zwłaszcza amerykańską. Jakie w związku z tym są jeszcze szanse na dalsze wzrosty? Na ten temat Robert Stanilewicz rozmawiał z Sebastianem Buczkiem, prezesem QUERCUS TFI, zastanawiał się nad tym także Marek Kaźmierczak z VIG / C-QUADRAT TFI.

Makro

W mijającym tygodniu poznaliśmy wstępne dane z I kwartał o wzroście PKB w Polsce, drugi odczyt inflacji konsumenckiej za kwiecień, inflację bazową oraz inflację w Stanach Zjednoczonych.

W I kwartale 2025 r. dynamika PKB wyhamowała do 3,2% w ujęciu rocznym z poziomu 3,4% r/r kwartał wcześniej. To nie jest zaskoczenie. Dane o aktywności polskiej gospodarki wskazywały na spowolnienie wzrostu, i to nawet mocniejsze (do 3,1%). W kolejnych kwartałach dynamika ma przyspieszyć. Tempo wzrostu w I kwartale nie było wspierane przez czynniki kalendarzowe – w porównaniu z analogicznym okresem ubiegłego roku liczba dni roboczych była mniejsza, a późny termin Świąt Wielkanocnych ograniczył aktywność gospodarczą w marcu. Przemysł w dalszym ciągu pozostawał w stagnacji, a ożywienie w budownictwie oraz handlu detalicznym było jedynie umiarkowane. Pełniejszy obraz źródeł wzrostu poznamy dopiero 2 czerwca, kiedy GUS opublikuje dane o strukturze PKB.

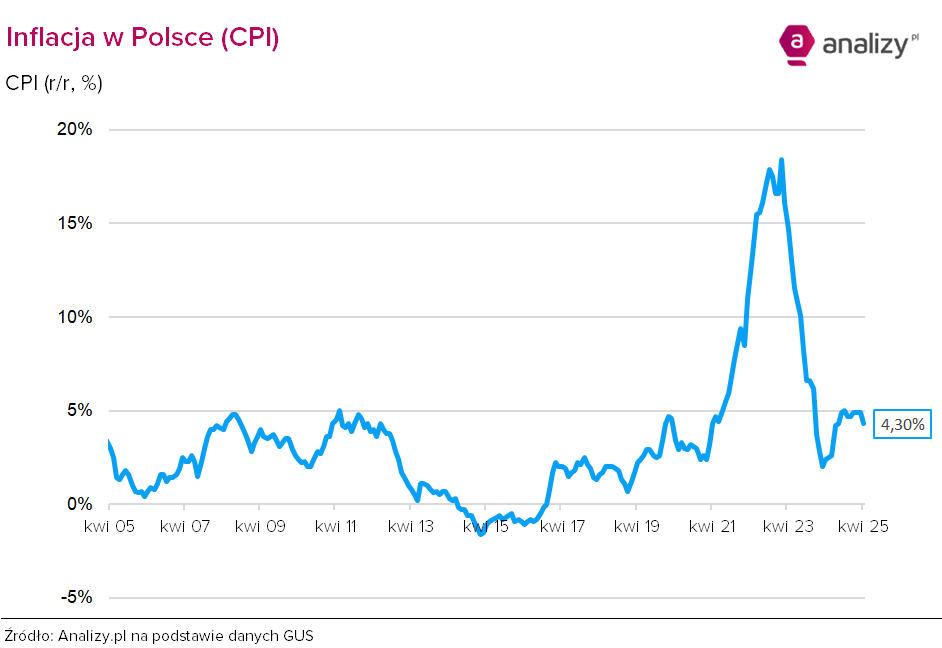

O 0,1 pkt proc. od prognozy (zgodnej z szybkim szacunkiem z końca kwietnia) okazała się także wyższa kwietniowa inflacja. Ceny towarów i usług konsumpcyjnych w kwietniu 2025 r. wzrosły o 4,3% w porównaniu z analogicznym miesiącem ub. roku (przy wzroście cen usług o 6,3% i towarów o 3,5%).

– Taki odczyt inflacji CPI z pewnością wspiera aktualną retorykę sporej części członków RPP, którzy po dokonaniu zgodnej z oczekiwaniami obniżki stóp procentowych o 50 pb. zaczęli wskazywać, że ten cykl obniżek może nie być tak głęboki jak sugerują wyceny kontraktów FRA – komentuje Piotr Bawolski, CFA, dyrektor ds. klientów strategicznych w Michael / Ström Domu Maklerskim. – Strategia poczekania na większy zasób danych potwierdzających procesy dezinflacyjne wydaje się słuszna. Być może kolejne dostosowanie polityki pieniężnej zobaczymy dopiero po wakacjach, na jesieni – dodaje Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI.

Ledwo RPP obcięła stopy procentowe, banki rzuciły się do obniżania odsetek na lokatach terminowych i kontach oszczędnościowych. Opisujemy część z nich (a i tak jest tego sporo) i będziemy monitorować dalsze zmiany.

Inflacja bazowa (bez cen żywności i energii) w kwietniu 2025 roku spadła do 3,4% z 3,6% miesiąc wcześniej. To najmniej od stycznia 2020 roku i minimalnie mniej, niż wynosił konsensus.

Kwietniowa inflacja konsumencka w USA kolejny miesiąc z rzędu okazała się niższa od prognoz i wyniosła 2,3% wobec oczekiwanych 2,4%. Do niedawna analitycy obawiali się, że wskaźnik ten znacząco wzrośnie ze względu na wojny handlowe rozpoczęte przez administrację Trumpa. Tymczasem USA i Chinom udało się zawrzeć rozejm handlowy, co zmusiło analityków do rewizji scenariuszy. Coraz mniej ekspertów spodziewa się także recesji w amerykańskiej gospodarce. Na przykład umowa handlowa między Waszyngtonem a Pekinem skłoniła Barclays do skorygowania w górę prognoz wzrostu gospodarczego w USA. Bank przewiduje teraz, że największa gospodarka świata nie wpadnie w recesję w dalszej części roku, jak poinformował w nocie opublikowanej w czwartek późnym wieczorem.

Z branży

Quercus TFI i Franklin Templeton łączą siły. Quercus TFI ogłosiło podpisanie umowy o strategicznej współpracy z grupą Franklin Templeton oraz planowane połączenie z Templeton Asset Management (Poland) TFI. W ramach porozumienia Templeton Asset Management (Poland) TFI zostanie włączone do QUERCUS TFI poprzez wymianę akcji, a grupa Franklin Templeton obejmie nową emisję akcji Quercusa za gotówkę. Cena emisyjna została ustalona na 10 zł za akcję. Komentarz do transakcji m.in. w rozmowie Roberta Stanilewicza z prezesem Quercusa Sebastianem Buczkiem.

Finax apeluje do Komisji Europejskiej o zmiany w OIPE. Słowacki Finax, który jako pierwszy podmiot w Europie zaoferował ogólnoeuropejski inwestycyjny produkt emerytalny (OIPE) zaapelował do Komisji Europejskiej o zmiany w przepisach. Ma sześć głównych postulatów. W ciągu najbliższych tygodni Komisja Europejska ma przedstawić nową propozycję rozporządzenia w odpowiedzi na rekomendację nadzorcy.

Od 12 maja br. klienci Noble Securities Dom Maklerski mają dostęp do oferty 8 funduszy inwestycyjnych zarządzanych przez VIG / C-QUADRAT TFI.

Niezależny Dom Maklerski formalnie zmienił nazwę na iX Asset Management. Rebranding obejmuje nie tylko nową nazwę, ale także odświeżony logotyp oraz zmiany w składzie zarządu i rady nadzorczej. Rebranding pozostaje bez wpływu na dane rejestrowe, profil działalności ani dotychczasowe relacje z klientami.

Ministerstwo Finansów pracuje nad zmianami w podatku od zysków kapitałowych – tzw. podatku Belki – i przedstawi nową propozycję przed wakacjami – poinformował minister finansów Andrzej Domański. Projekt miał ujrzeć światło dzienne „do końca kwietnia”, teraz nowym horyzontem czasowym stały się wakacje. – Pojawiają się nowe propozycje, nowe koncepcje, które w Ministerstwie Finansów musimy bardzo dokładnie policzyć – tłumaczy minister finansów.

Caspar AM, dom maklerski specjalizujący się w obsłudze zamożnych klientów, zakończył pierwszy kwartał 2025 r. z solidnym wzrostem zysków. Zysk netto Caspar AM wyniósł 0,77 mln zł, prawie dwukrotnie więcej niż rok wcześniej (0,39 mln zł), a zysk operacyjny powiększyłsię do 0,96 mln zł z 0,6 mln zł. Spółka poprawiła także przychody z działalności podstawowej – te sięgnęły 10,99 mln zł wobec 8,43 mln zł w analogicznym okresie ubiegłego roku.

Tylko na Analizy.pl

- KupFundusz Live: Stopy procentowe spadają. W co inwestować? Na początku maja Rada Polityki Pieniężnej po raz pierwszy od półtora roku obniżyła stopy procentowe, i to od razu o 50 punktów bazowych. ynek spodziewa się kolejnych obniżek w najbliższych miesiącach. Jak zareagują akcje i obligacje i w jaki sposób przełoży się to na stopy zwrotu funduszy inwestycyjnych?

- Artykuł Ewy Bartosiak "Fundusze akcji polskich – trać mało, zarabiaj dużo". Czyli jak zmierzyć, jak zarządzający radzą sobie podczas spadków i wzrostów na giełdach, tak, by zminimalizować te pierwsze i zmaksymalizować drugie. Warto posłużyć się wskaźnikami nazywanymi downside i upside capture ratio.

- Blog Rafała Bogusławskiego: Dlaczego tak niewielu Polaków inwestuje na GPW? Co wynika z zestawienia, jaka część populacji danego kraju inwestuje na giełdzie? To, że Polska w tym zestawieniu wypada źle. Dla GPW z jednej strony jest to powód do smutku, z drugiej pokazuje, jak wielkie są możliwości.

- Raport: Aktywa funduszy inwestycyjnych (kwiecień 2025). W kwietniu 2025 r. aktywa krajowych funduszy inwestycyjnych wzrosły o 2 proc. m/m, do niespełna 368 mld zł. Sprzyjały napływy, dopisała koniunktura. W miesiąc TFI zarobiły dla swoich klientów ponad 4 mld zł. To najlepszy wynik od stycznia.

- Raport: Saldo wpłat i wypłat do funduszy inwestycyjnych (kwiecień 2025) – W kwietniu skala napływu nowych środków do funduszy inwestycyjnych była niższa niż w poprzednich miesiącach. Fundusze detaliczne pozyskały 2,3 mld zł, najmniej od 16 miesięcy. Fundusze PPK pozyskały 0,6, a dedykowane odnotowały przewagę wypłat -0,4 mld zł.

- Raport: Aktywa PPK (kwiecień 2025). W kwietniu aktywa funduszy PPK wzrosły o drugą co do wielkości kwotę w historii, czyli o niemal 1,5 miliarda złotych. Stało się tak, pomimo że gros dopłat rocznych przypadło na marzec. PPK nadrobiły jednak mniejsze niż przed miesiącem wpływy lepszym wynikiem zarządzania.

- Prosto w fundusz: Ipopema Obligacji Korporacyjnych. Rozmówcą Roberta Stanilewicza jest Krzysztof Bednarczyk, zarządzający funduszem. Jak zwykle, dowiemy się, co znajduje się w portfelu funduszu, jakie osiągnął wyniki w przeszłości, na jaki wynik można liczyć w tym roku i dla kogo ten fundusz jest odpowiedni.

- Podstawy inwestowania: Jak i gdzie kupić funusze inwestycyjne?

Wybory a rynki

W najbliższą niedzielę 18 maja odbędzie się pierwsza tura wyborów prezydenckich w Polsce. Sondaże dają zwycięstwo Rafałowi Trzaskowskiemu z Koalicji Obywatelskiej, drugie miejsce Karolowi Nawrockiemu popieranemu przez Prawo i Sprawiedliwość, a trzecie Sławomirowi Mentzenowi z Konfederacji. Zmieniają się jednak różnice punktowe między kandydatami i wynik wyborów nie jest pewny. Czy ewentualna potwierdzenie sondaży lub ewentualna niespodzianka będą miała przełożenie na rynki? Według Goldmana Sachsa zwycięstwo kandydata KO byłoby pozytywnym sygnałem dla złotego i zwolenników obniżek stóp procentowych. Ewentualna wygrana kandydata PiS mogłaby natomiast skutkować osłabieniem złotego i bardziej jastrzębią reakcją rynków długu. Sebastian Buczek z Quercusa również uważa, że zwycięstwo Trzaskowskiego będzie lepszą wiadomością dla polskiej waluty, ale też rynku akcji i obligacji. Pociągnęłoby bowiem za sobą większe obniżki stóp. – Obligacje mają większy potencjał wysokich stóp zwrotu, niż rynek to w tej chwili wycenia – mówi prezes Quercusa.

16.05.2025

Źródło: Mdisk / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania