Fundusze akcji polskich - trać mało, zarabiaj dużo

Tytułowe hasło wydaje się oczywistą drogą do tego, jak wzbogacić się na funduszach inwestycyjnych lub innych lokatach kapitału. Czy ważniejsze jest, aby mniej tracić, czy więcej zyskiwać? Jak sobie z tym radzą fundusze akcji polskich uniwersalnych?

Warto na wstępie przypomnieć, że fundusz nie może wychodzić poza ramy swojej polityki inwestycyjnej. Oznacza to, że nawet jeśli trwa bessa na rynku akcji, menedżer nie może „uciec” do obligacji, czy lokat bankowych. Fundusz akcyjny zazwyczaj powinien posiadać w papierach udziałowych co najmniej 80% swojego kapitału. W przypadku załamania giełdowego straty są zatem niemal nieuniknione, ale z pewnością im mniejsze, tym korzystniej dla inwestorów. Z drugiej strony dobrze, aby w czasie hossy fundusz zyskiwał jak najwięcej.

Reklama

Aby zmierzyć, jak zarządzający radzą sobie podczas tych dwóch scenariuszy (spadki/wzrosty), warto posłużyć się wskaźnikami nazywanymi downside i upside capture ratio. Pierwszy mierzy jaką część rynkowych spadków poniósł fundusz – przykładowo wartość 90% oznacza, że jeśli rynek tracił 10%, to fundusz w tym samym czasie skurczył się o 9%. Drugi wskaźnik jest odwrotnością pierwszego – informuje, jaką część wzrostów udało się „uchwycić” menedżerowi funduszu. Jeśli wskaźnik ten wynosi np. 110% oznacza to, że na każde zarobione przez rynek 10%, fundusz zyskiwał 11%.

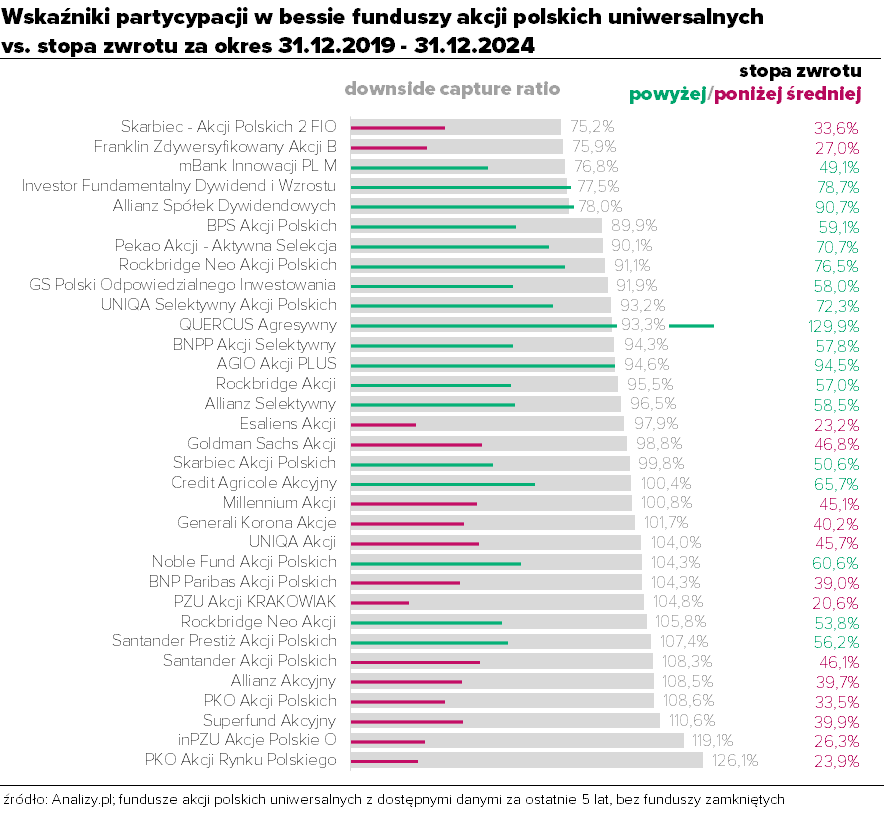

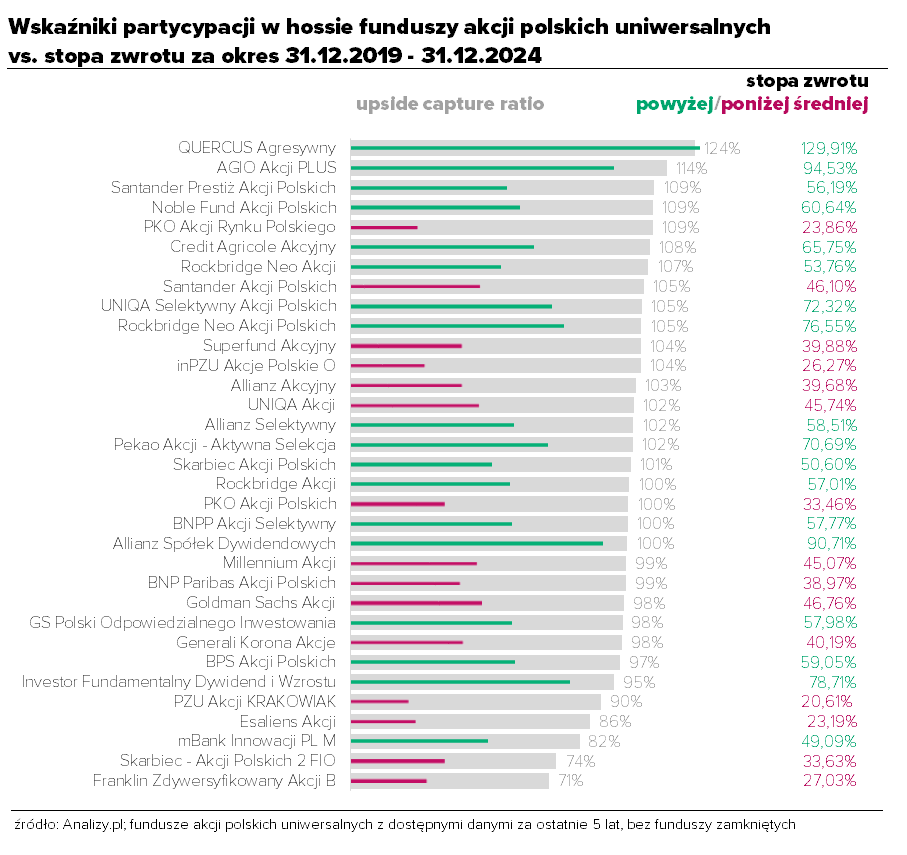

Poniżej przedstawiono dwie grafiki – jedną z downside capture ratio, drugą z upside capture ratio dla funduszy z grupy akcji polskich uniwersalnych na podstawie danych za ostatnie 5 lat poprzedzających koniec 2024 roku. Fundusze zostały uszeregowane od tych z najniższym downside capture ratio/najwyższym upside capture ratio. W obydwu przypadkach wskaźniki zestawiono ze stopami zwrotu za analogiczny okres (wąskie słupki), spośród których bordowe oznaczają wynik poniżej średniej, a zielone – powyżej.

Jeśli przyjrzeć się wykresom, to można zauważyć, że:

- Nie ma funduszy całkowicie odpornych na spadki – te najlepiej broniące wyników i tak tracą przeciętnie ok. ¾ tego, co rynek (średnia grupy);

- Generalnie, im niższy downside capture ratio, tym wyższa stopa zwrotu (ujemna korelacja liniowa w wysokości ok. -0,4). Uzupełnienie tego obrazu o kondycję funduszu w hossie daje jednak dużo trafniejszą prognozę wyniku (o czym w dalszej części);

- Wskaźnik downside capture ratio nie wyjaśnia w pełni tego, który fundusz znalazł się powyżej, a który poniżej średniej w grupie, ale jego wartości różnią się istotnie w podziale na te dwie podgrupy[1]. Doprecyzowując, fundusze z mniejszym downside capture ratio (czyli te tracące mniej w bessie) to te, które częściej pojawiają się wśród produktów z wynikiem powyżej średniej. Pomiar proporcji, w jakiej fundusz uczestniczy w spadkach, daje już spore szanse na poprawne zakwalifikowanie go do tych lepszych (powyżej średniej) lub gorszych (poniżej);

- Ci, którzy chcą być zainwestowani w polskie akcje, ale nerwowo reagują na obsunięcia kapitału, mogą chcieć wybierać fundusze z niskim downside capture ratio. Jak wspomniano wyżej, daje to też większe szanse na wynik powyżej średniej, ale nie zawsze będzie dobrą strategią. Dwa pierwsze fundusze o najniższym downside capture ratio, Skarbiec - Akcji Polskich 2 FIO i Franklin Zdywersyfikowany Akcji B, zdecydowanie nie zachwyciły stopami zwrotu za ostatnie 5 lat kalendarzowych. Drugą stroną medalu jest bowiem tutaj upside capture ratio, czyli umiejętność zarabiania na wzrostach. Obydwa wspomniane fundusze zamykają zestawienie produktów uszeregowanych od tych z najwyższym upside capture ratio, stąd ich słabe wyniki nie powinny dziwić;

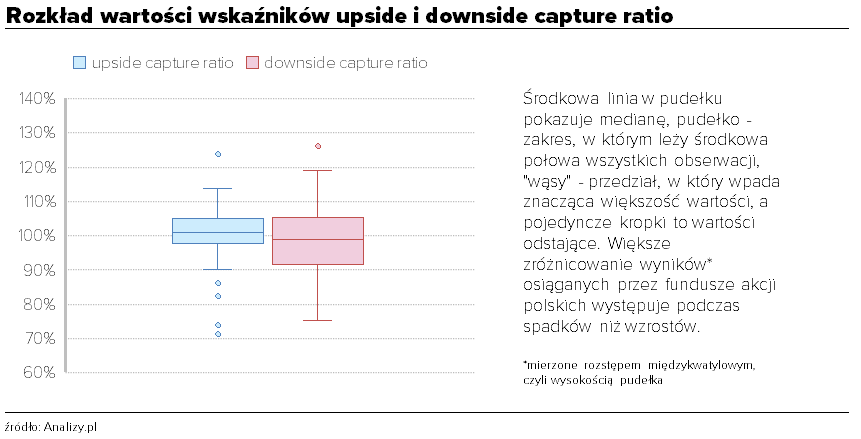

- Zależność między wskaźnikiem upside capture ratio nie tłumaczy w istotny sposób przynależności funduszu do grupy tych z wynikiem powyżej lub poniżej średniej (zielone słupki są bardziej „poprzeplatane” z bordowymi niż w przypadku downside capture ratio). Dlaczego tak się może dziać, tzn. dlaczego wskaźnik downside capture ratio lepiej klasyfikuje fundusze na lepsze i gorsze (powyżej/poniżej średniej) niż upside capture ratio? Odpowiedzi można szukać w rozkładzie wartości poszczególnych wskaźników (wykresy pudełkowe poniżej). Dla upside capture ratio jest on bardziej skoncentrowany, tzn. większa część walki o wynik rozgrywa się w „centrum”, a fundusze uzyskują bardziej zbliżone wartości wskaźnika partycypacji w hossie niż w bessie. Innymi słowy, to podczas załamań rynkowych, a nie wzrostów, w większym stopniu rozstrzyga się, czy ostatecznie fundusz trafi do grona tych z ponadprzeciętną czy słabszą stopą zwrotu.

- Naturalnie, w przeciwieństwie do downside capture ratio, zależność między upside capture ratio a wartością stopy zwrotu ma charakter dodatni: im więcej zysku w hossie, tym korzystniejsza stopa zwrotu;

- Fundusze mogą mieć różne sposoby na osiągniecie wyróżniających wyników. W pierwszej piątce tych z najlepszymi stopami zwrotu są zarówno takie, które odznaczają się bardzo silną partycypacją w hossie (QUERCUS Agresywny, AGIO Akcji Plus), ale też te, które zarabiając średnią rynkową lub nawet mniej, bardzo dobrze chronią kapitał w bessie i z tym atutem zajmują czołowe pozycje w grupie (Allianz Spółek Dywidendowych, Investor Fundamentalny Dywidend i Wzrostu). Co jednak charakterystyczne, wszystkie one efektywniej bronią się przed spadkami od przeciętnej w grupie;

- Tak jak z historycznymi stopami zwrotu, nie ma gwarancji, że fundusze z niskimi/wysokimi downside/upside capture ratio będą się charakteryzować podobnymi wskaźnikami w przyszłości.

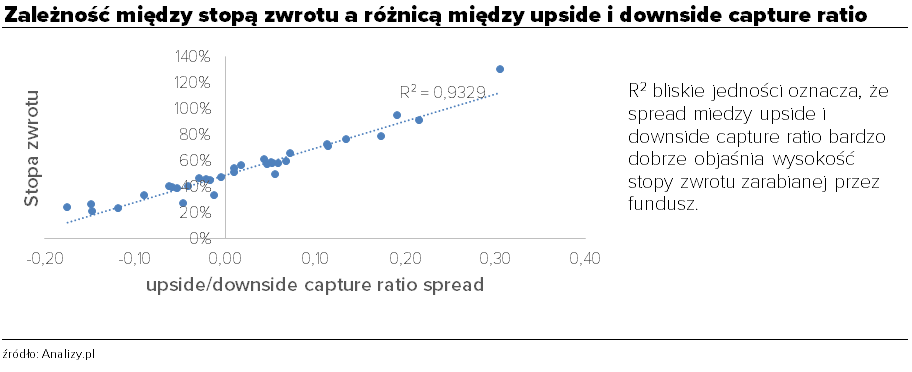

Logika podpowiada, że najlepszą metodą na zmienną objaśniającą dla stóp zwrotu funduszy mogłaby być różnica (spread) między upside capture ratio, a downside capture ratio. Im ona większa, tym fundusz bardziej maksymalizuje zyski w hossie i minimalizuje spadki w bessie. Wspomniany spread rzeczywiście bardzo dobrze współgra (koreluje) ze stopą zwrotu:

Podsumowując, powyższa analiza pokazuje, że choć oczywiście ważne jest i jedno i drugie - tracić mało i zarabiać dużo, to akcent w tym haśle powinien przypadać na pierwszą jego część. Tracić mało – również dlatego, że gdy notowania funduszu spadają o 10%, to aby wrócić do punktu wyjścia musi on zarobić 11,(1)%. Sprawie przyjrzało się też State Street Global Advisors, globalna firma zarządzająca aktywami, która w artykule „The Power of Less Downside: The 80:60 Case Study” zbadała znaczenie odporności portfela na spadki. Skonstruowała go (w wirtualny sposób) tak, że proporcja jego uczestnictwa w rynkowych przecenach wynosiła 60%, a we wzrostach 80%. Na przestrzeni blisko 120 lat taki portfel okazał się być lepszy od indeksu Dow Jones o 3,6% w ujęciu zannualizowanym, a przy podziale całego okresu na 12 dekad osiągał wyższe stopy zwrotu w 10 z nich, w każdej zaś niższą zmienność wyników. W bardziej przyziemnym ujęciu – nie wystarczy dużo zarabiać, aby być bogatym. Trzeba jeszcze umieć kontrolować wydatki.

[1] p-value <0,01 na podst. testu U Manna-Whitneya-Wilcoxona

13.05.2025

Źródło: Shutterstock / Pisit.Sj

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania