Finax apeluje do Komisji Europejskiej o zmiany w OIPE

Słowacki Finax, który jako pierwszy podmiot w Europie zaoferował ogólnoeuropejski inwestycyjny produkt emerytalny (OIPE) zaapelował do Komisji Europejskiej o zmiany w przepisach. W ciągu najbliższych tygodni Komisja Europejska ma przedstawić nową propozycję rozporządzenia w odpowiedzi na rekomendację nadzorcy.

Zdaniem Finaxa potencjał OIPE jest wciąż niewykorzystany; stąd pierwszy i największy jak dotychczas dostawca tej trzeciofilarowej usługi apeluje do urzędników Komisji Europejskiej o reformę produktu.

Reklama

Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE) to dobrowolna, indywidualna forma inwestowania na emeryturę, która od października 2023 r. uzupełnia trzeci filar emerytalny w Polsce.

W Unii Europejskiej jako propozycja rozszerzenia państwowych systemów emerytalnych funkcjonuje od 2022 r., a ramy produktu oparte są na unijnym rozporządzeniu z 2019 r. OIPE opracowano z myślą o zapewnieniu prostej, opłacalnej i mobilnej możliwości oszczędzania na emeryturę.

– Zdaniem Finax, narzędzie to ma znacznie większy potencjał, by wzmocnić bezpieczeństwo finansowe europejskich obywateli, a jednocześnie stać się atrakcyjnym dla instytucji finansowych. Jednak OIPE trapią choroby wieku dziecięcego: przeregulowanie, w tym bariery dystrybucyjne, podatkowe i prawne, a także surowe limity kosztowe hamujące jego powszechną implementację – czytamy w komunikacie.

Finax postuluje reformę OIPE i apeluje w tej kwestii do Komisji Europejskiej.

– Nie oczekujemy rewolucji, a mądrej i sprawnej ewolucji. Wdrożenie zmian w OIPE będą kluczowe dla dalszego rozwoju tego narzędzia, mającego przecież przeciwdziałać społecznym i gospodarczym skutkom narastającej depopulacji europejskiego społeczeństwa. OIPE ma w sobie tę siłę: patrząc na fundamenty, to jeden z najciekawszych produktów finansowych, który powstał w ramach UE – powiedział prezes Finax Juraj Hrbatý, cytowany w komunikacie.

Kontekstem do opublikowania przez Finax dokumentu opiniodawczego jest fakt, iż Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA) zarekomendował w ostatnim czasie przegląd regulacji dotyczących OIPE. W ciągu najbliższych tygodni Komisja Europejska ma przedstawić nową propozycję rozporządzenia, wskazano w materiale.

– Obecny kształt OIPE uniemożliwia realizację nadrzędnego celu: budowy powszechnego systemu dobrowolnych oszczędności emerytalnych na poziomie całej Europy. Dzieje się tak przez złożoność i surowość regulacji oraz brak elastyczności – wskazał Hrbatý.

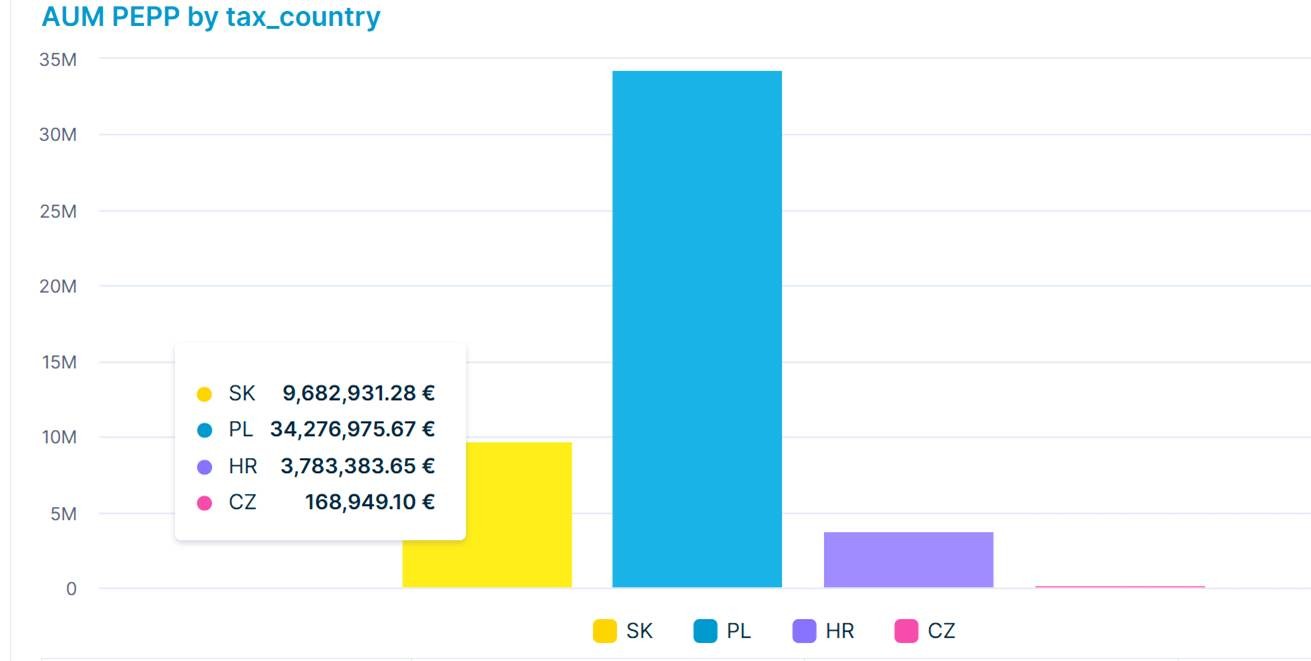

Na razie OIPE dostępne są tylko w pięciu krajach Europy: na Słowacji, w Czechach, w Polsce, w Chorwacji i na Cyprze (tam oferuje go lokalna firma LifeGoals Financial Services).

Finax to jedyny dostawca tego produktu. W Polsce, która jest największym rynkiem, w ciągu roku od powstania zgromadził ok. 5 tysięcy uczestników.

– Na bazie naszych doświadczeń i pogłębionych analiz wyciągnęliśmy szereg wniosków. Proponujemy pakiet celowanych zmian, które z satysfakcją powinny być przyjęte przez wszystkie strony. Apelujemy do organów unijnych, aby nadały OIPE nową dynamikę, przywracając pierwotną ideę nowoczesnego, dostępnego oraz konkurencyjnego narzędzia emerytalnego dla obywateli całej UE – dodał CEO.

Dziś instytucja oferująca tzw. produkt podstawowy OIPE, nie może pobierać więcej niż 1% opłat rocznie (łącznie z kosztami dystrybucji, doradztwa i zarządzania). Tak nisko ustawiona granica rentowności zdaniem Finax odstrasza potencjalnych operatorów. Choć dla obywateli jest to bardzo korzystny sposób na odkładanie środków. Podstawowy OIPE (wariant 100/0, bazujący na rynku funduszy akcji) przyniósł w 2024 r. średnio aż 17% zysku.

– OIPE potrzebuje demokratyzacji i otwarcia rynku na nowych dostawców. W Finax od początku działamy przy niskich, zoptymalizowanych kosztach, wynika to z przyjętego przez nas modelu. Ale dla tradycyjnych instytucji opłata poniżej 1% może być grą niewartą świeczki (Finax proponuje 0,9% – to wszystkie koszty z punktu widzenia klienta). Wprowadzenie tymczasowej, wyższej opłaty w początkowym okresie funkcjonowania produktu umożliwiłoby rozbudowę rynku. Choć w dłuższej perspektywie model opłat powinien pozostać konkurencyjny i korzystny dla oszczędzających – mówi Przemysław Barankiewicz, szef Finax na Polskę.

Finax zdiagnozował też główne wyzwanie po stronie przyszłych emerytów: brak świadomości na temat produktu wynika m.in. z ograniczeń dystrybucyjnych i marketingowych.

– OIPE powinno być filarem nowoczesnego europejskiego systemu emerytalnego. Zwłaszcza że sytuacja związana z demografią będzie w najbliższych dziesięcioleciach mocno ciążyła przyszłym emerytom. Przy odpowiednich warunkach opatrzonych kampaniami informacyjnymi, Europejska Emerytura może stać się realną alternatywą dla każdego obywatela UE. Niezależnie od kraju, wciąż trzeba pobudzać zainteresowanie długoterminowym oszczędzaniem, co jest wyzwaniem o charakterze społecznym i edukacyjnym. Co ciekawe, dane pokazują, że w krajach, gdzie OIPE traktowany jest na równi z lokalnymi produktami emerytalnymi, jego popularność jest aż 9 razy wyższa. Tak jest np. w Polsce – dodaje Przemysław Barankiewicz i przypomina, że nad Wisłą OIPE ma konstrukcję bardzo zbliżoną do lokalnego Indywidualnego Konta Emerytalnego (IKE) – oferuje m.in. podobne ulgi podatkowe i limit wpłat.

Pomimo zaleceń Komisji Europejskiej, sugerujących, aby państwa członkowskie odgórnie przyznały OIPE te same ulgi podatkowe co produktom krajowym, nie jest to standard na poziomie UE. Finax proponuje więc zestaw rekomendacji i wskazuje, że korzyści z ich ponadnarodowego wdrożenia mogą popłynąć nie tylko do obywateli, ale i całej gospodarki, np. poprzez skierowanie zgromadzonego kapitału w stronę funduszy private equity, co pobudziłoby inwestycje w europejską infrastrukturę. Jednocześnie Finax deklaruje pełną gotowość do dalszej współpracy z Komisją Europejską, EIOPA oraz krajowymi regulatorami, oferując swoje doświadczenie w tworzeniu i wdrażaniu OIPE – docelowo w 27 krajach UE.

Finax proponuje zestaw rekomendacji i wskazuje, że korzyści z ich ponadnarodowego wdrożenia mogą popłynąć nie tylko do obywateli, ale i całej gospodarki, np. poprzez skierowanie zgromadzonego kapitału w stronę funduszy private equity, co pobudziłoby inwestycje w europejską infrastrukturę.

Sześć propozycji Finaxa:

1) OIPE może być instrumentem mobilizacji europejskich oszczędności – dziś rozproszonych i często nieefektywnie zarządzanych – w kierunku europejskich akcji, private equity, projektów infrastrukturalnych czy zielonej transformacji.

2) Umożliwienie firmom negocjowania warunków OIPE dla swoich pracowników i ich automatyczny zapis (auto-enrolment).

3) Otwarcie produktu na nowoczesne formy marketingu, w tym programy poleceń i marketing afiliacyjny.

4) Limit opłat na poziomie 1% nie uwzględnia rzeczywistych kosztów dystrybucji i instrumentów bazowych. Finax apeluje o wyłączenie kosztów funduszy ETF i innych instrumentów z tego limitu lub, alternatywnie, wprowadzenie miernika efektywności, który uzależniałby poziom opłat od wyników inwestycyjnych.

5) Powszechne zrównanie ulg i zachęt z lokalnymi produktami emerytalnymi, transfer środków między OIPE a innymi formami oszczędzania oraz wykorzystanie środków z OIPE jako zabezpieczenia kredytu hipotecznego.

6) Rozszerzenie dostępnych wariantów OIPE – obecne ograniczenie do 6 wersji produktu na dostawcę uniemożliwia dostosowanie oferty do specyfiki poszczególnych krajów.

Robodoradca Finax powstał w Bratysławie w 2017 r., a od 2018 r. funkcjonuje na rynku słowackim jako dom maklerski regulowany przez Narodowy Bank Słowacji. Od kwietnia 2022 r. Finax w Polsce działa w formie oddziału, nadzorowanego przez Komisję Nadzoru Finansowego.

13.05.2025

Źródło: Goos Lar/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania