PPK rosną, ale przeciekają

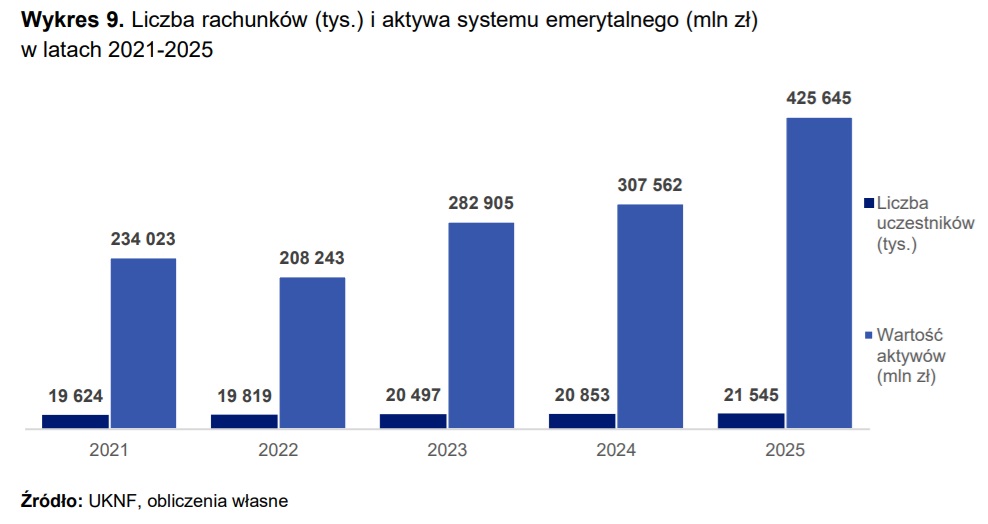

W 2025 r. aktywa w II i III filarze wyniosły 425,6 mld zł, o 118,2 mld zł więcej niż rok wcześniej. To historyczny wzrost, któremu pomogła świetna koniunktura na GPW oraz boom na IKE i IKZE. Jednocześnie w PPK utrzymuje się tendencja wycofywania środków w ramach zwrotu, co według KNF może negatywnie wpłynąć na wysokość przyszłych świadczeń.

Polski system kapitałowego oszczędzania na emeryturę ma za sobą wyjatkowo dobry rok. Według Komisji Nadzoru Finansowego na koniec 2025 r. w II i III filarze zgromadzono łącznie 425,6 mld zł, czyli o 118,1 mld zł więcej niż rok wcześniej.

Reklama

- Rok 2025 przyniósł historyczne wzrosty w polskim systemie emerytalnym - wskazano w raporcie.

Za wzrostem wartości oszczędności emerytalnych stały różne zjawiska: hossa na polskiej giełdzie, napływ nowych wpłat, rosnąca popularność indywidualnych produktów emerytalnych oraz dalszy rozwój PPK. Jednocześnie w danych KNF widać napięcie pomiędzy deklarowanym celem długoterminowego oszczędzania a praktyką części uczestników PPK, którzy traktują program także jako elastyczny bufor finansowy.

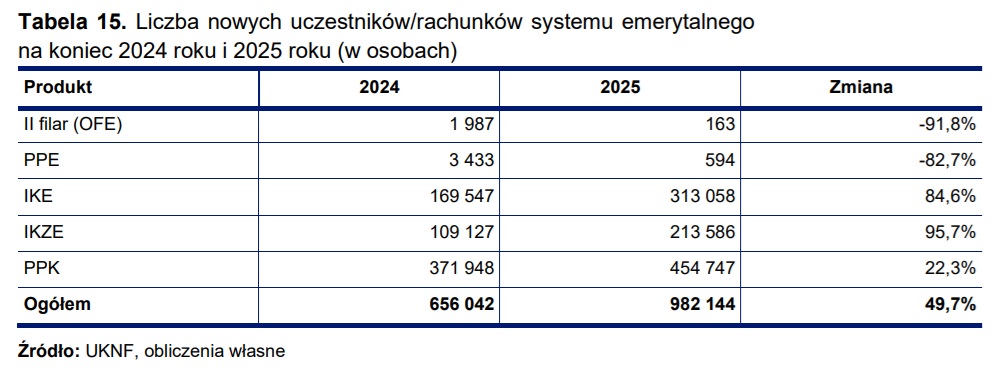

Na koniec 2025 r. w ramach wszystkich form oszczędzania emerytalnego funkcjonowało 21,5 mln rachunków/uczestników, o 692 tys. więcej niż rok wcześniej. Największą część tej liczby nadal stanowiły OFE - 14 mln uczestników, choć ich liczba spadła o 2,1 proc. Wzrosła natomiast liczba rachunków w pozostałych produktach: w PPK o 562,9 tys., w IKE o 224,6 tys., w IKZE o 176,9 tys., a w PPE o 21,5 tys.

Równocześnie w całym 2025 r. zarejestrowano 982,1 tys. nowych uczestników/rachunków. Najwięcej przypadło na PPK - 454,7 tys., czyli 46 proc. ogółu. W IKE otwarto 313,1 tys. nowych rachunków, a w IKZE 213,6 tys.

OFE wróciły dzięki hossie

Największym segmentem kapitałowej części systemu emerytalnego pozostają otwarte fundusze emerytalne. Na koniec 2025 r. ich aktywa wyniosły 293,5 mld zł, wobec 213,0 mld zł rok wcześniej. Oznacza to wzrost o 80,5 mld zł, czyli o 37,8 proc. Tak duża zmiana była przede wszystkim efektem bardzo dobrej koniunktury na GPW. W 2025 r. WIG wzrósł o 47,3 proc., a WIG20 o 45,3 proc., co przy dominującym udziale akcji krajowych w portfelach OFE mocno podbiło wartość aktywów.

KNF podaje, że średnia stopa zwrotu wypracowana przez OFE w 2025 r. wyniosła blisko 42 proc. Dla porównania rok wcześniej było to 5 proc. W perspektywie pięciu lat OFE osiągnęły średnią stopę zwrotu na poziomie 125 proc., czyli o ponad 80 pkt proc. powyżej skumulowanego wzrostu cen towarów i usług konsumpcyjnych w tym okresie.

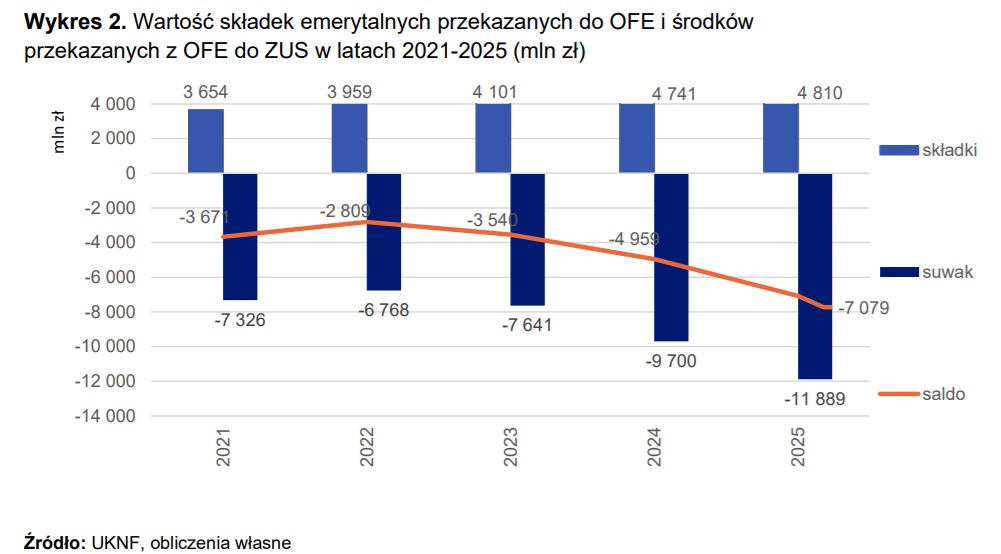

Warto jednak pamiętać, że OFE są dziś segmentem w dużym stopniu zależnym od rynku akcji i mechanizmu tzw. suwaka bezpieczeństwa. Dziesięć lat przed osiągnięciem wieku emerytalnego środki członków OFE są stopniowo przenoszone do ZUS, a nowe składki trafiają już w całości na subkonto w ZUS.

W 2025 r. ponownie wzrosła wartość środków przekazywanych z OFE do ZUS w ramach suwaka. KNF podaje, że do ZUS trafiło w ten sposób 11,9 mld zł, o 2,2 mld zł więcej niż rok wcześniej. To znacznie więcej niż wartość nowych składek przekazanych z ZUS do OFE, która wyniosła 4,8 mld zł. W efekcie saldo pomiędzy wpływami składek a odpływami w ramach suwaka było ujemne i wyniosło 7,1 mld zł.

KNF wskazuje, że przenoszenie aktywów OFE do ZUS w ramach suwaka będzie w kolejnych latach coraz silniej wpływać na wartość aktywów zarządzanych przez OFE. Największy kapitał na członka OFE przypada obecnie na kobiety z roczników 1974-1976 oraz mężczyzn z roczników 1971-1973, czyli grupy, które weszły lub wejdą w kolejnych latach w proces suwaka.

Portfele OFE pozostają mocno zależne od krajowego rynku akcji. Na koniec 2025 r. krajowe instrumenty udziałowe stanowiły 80 proc. wartości portfela OFE, o 2 pkt proc. więcej niż rok wcześniej. Zaangażowanie w aktywa zagraniczne wyniosło 13 proc., czyli 38 mld zł, a więc nadal było znacznie poniżej ustawowego limitu 30 proc. aktywów OFE.

Coraz chętniej oszczędzamy na emeryturę

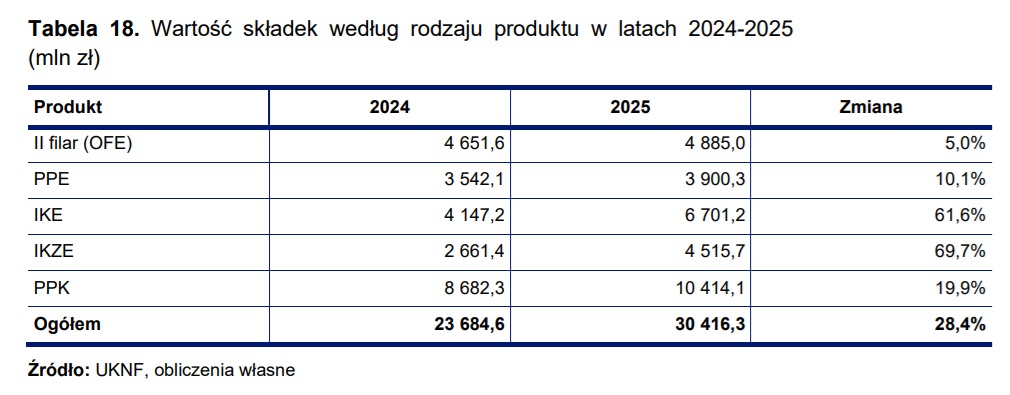

Drugą ważnym wnioskiem z raportu KNF jest wyraźny wzrost zainteresowania indywidualnym oszczędzaniem. Na koniec 2025 r. funkcjonowało 1,19 mln IKE, na których zgromadzono 31,3 mld zł, oraz 770 tys. IKZE z aktywami na poziomie 18,2 mld zł. Łącznie aktywa na IKE i IKZE zwiększyły się o ponad 42 proc. Szczególnie istotne jest jednak to, że rośnie nie tylko liczba rachunków, ale również skala wpłat. Wartość składek wpłaconych do produktów emerytalnych w 2025 r. wyniosła łącznie 30,4 mld zł, czyli o 6,7 mld zł więcej niż rok wcześniej. Wzrost wpłat odnotowano we wszystkich rodzajach produktów.

Do PPK wpłacono w 2025 r. 10,4 mld zł składek, najwięcej spośród wszystkich produktów emerytalnych. Z tej kwoty 10,1 mld zł stanowiły wpłaty podstawowe, a 319,7 mln zł wpłaty dodatkowe. Wpłaty do programu pochodzą z kilku źródeł: od uczestników, pracodawców oraz państwa, które finansuje wpłaty powitalne i dopłaty roczne.

Na IKE w 2025 r. oszczędzający wpłacili 6,7 mld zł, o 2,6 mld zł więcej niż rok wcześniej. Na IKZE trafiło 4,5 mld zł. Najwyższą dynamikę wzrostu składek w całym systemie odnotowano właśnie w IKE i IKZE. W przeciwieństwie do PPK indywidualne konta emerytalne nie działają w modelu automatycznego zapisu. Ich założenie wymaga samodzielnej decyzji oszczędzającego. Wzrost liczby rachunków i wpłat można więc czytać jako przejaw rosnącej gotowości części Polaków do samodzielnego budowania kapitału emerytalnego.

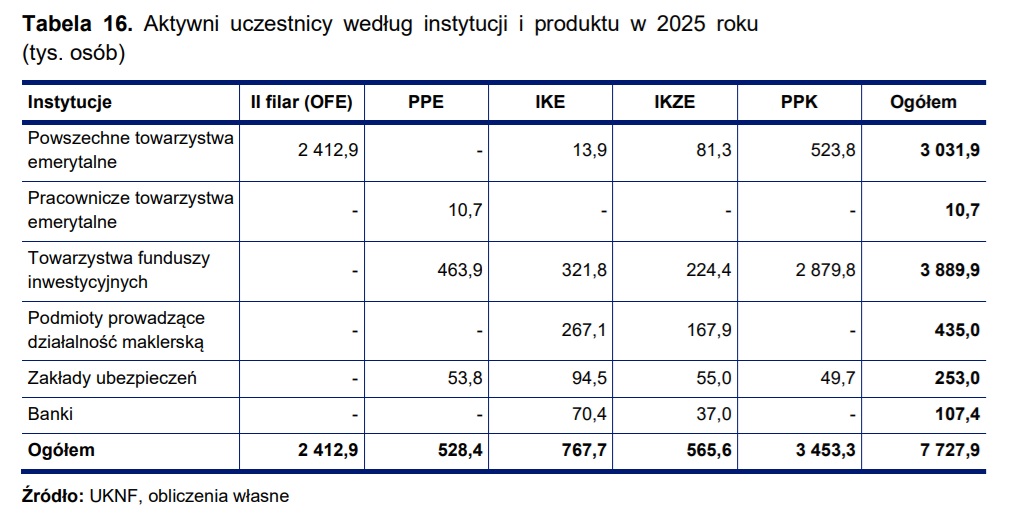

KNF definiuje wskaźnik aktywnych uczestników jako relację liczby uczestników, których rachunki zostały w danym roku zasilone wpłatami, do ogólnej liczby uczestników. W 2025 r. najwięcej aktywnych uczestników miały PPK - 3,45 mln, o 386,6 tys. więcej niż rok wcześniej. W IKE liczba aktywnych rachunków wzrosła o 200 tys., do 767,7 tys., w IKZE o 167,6 tys., do 565,6 tys., a w PPE o 18,1 tys., do 528,4 tys. W OFE aktywnych było 2,41 mln uczestników, a wskaźnik aktywności wyniósł 17,3 proc. Łącznie aktywnych rachunków w II i III filarze było 7,73 mln.

PPK szybko rosną, ale "przeciekają"

Na koniec 2025 r. w programie PPK uczestniczyło 4,9 mln osób, a wartość zgromadzonych aktywów wyniosła 45,1 mld zł. W ciągu roku aktywa PPK zwiększyły się o 49 proc., czyli o 14,8 mld zł. Pod względem wartości zgromadzonych środków PPK są już większe niż IKE, IKZE i PPE rozpatrywane osobno, choć wciąż pozostają znacznie mniejsze od OFE.

Program rozwija się także w 2026 r. Według danych PFR Portal PPK na koniec maja 2026 r. wartość aktywów w PPK wzrosła do 52,78 mld zł, a poziom partycypacji osiągnął 60,75 proc. To pokazuje, że PPK coraz mocniej zakorzeniają się w systemie dodatkowego oszczędzania.

Szybki wzrost aktywów nie zmienia faktu, że w PPK narasta zjawisko wcześniejszego wycofywania środków. KNF zwraca uwagę, że utrzymuje się tendencja dokonywania przez uczestników zwrotów, czyli wycofywania pieniędzy przed osiągnięciem 60. roku życia.

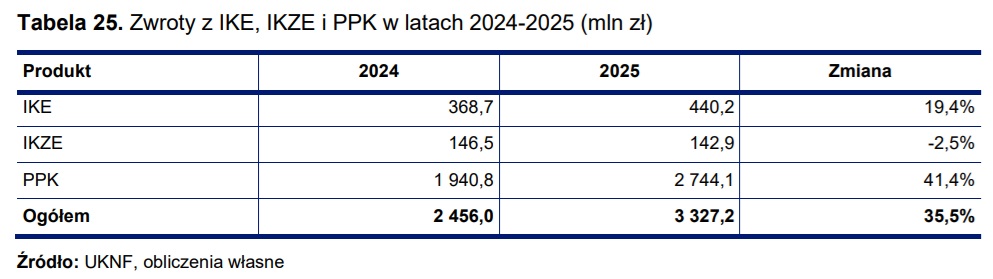

W 2025 r. wartość zwrotów z PPK wyniosła 2,744 mld zł, wobec 1,941 mld zł rok wcześniej. Oznacza to wzrost o 41,4 proc. Instytucje finansowe zaraportowały w 2025 r. 921 tys. dyspozycji zwrotu środków z PPK, wobec 735,6 tys. rok wcześniej. Oznacza to wzrost o ponad 185 tys. dyspozycji, czyli o 25 proc. r/r. Brak jest jednak informacji, jaka część tych dyspozycji została złożona przez samych uczestników, a jaka przez inne osoby uprawnione na podstawie ustawy o PPK.

Dla porównania zwroty z IKE wzrosły o 19,4 proc., do 440,2 mln zł, a zwroty z IKZE spadły o 2,5 proc., do 142,9 mln zł. Łącznie w 2025 r. z IKE, IKZE i PPK zwrócono oszczędzającym 3,33 mld zł, z czego zdecydowana większość przypadła właśnie na PPK. To nie jest marginalne zjawisko. Kwota zwrotów z PPK odpowiadała ponad jednej czwartej rocznych wpłat do programu.

Zobacz także: Czy w PPK jest luka?

Zwrot z PPK to nie rezygnacja

Zwrot z PPK nie jest tym samym co wypisanie się z programu. Uczestnik może wycofać zgromadzone środki, a następnie nadal oszczędzać w PPK. Po zwrocie pracodawca i uczestnik mogą kontynuować wpłaty podstawowe i dodatkowe, co pozwala odbudowywać kapitał na rachunku.

To rozwiązanie zwiększa elastyczność programu. Dla gospodarstw domowych, które potrzebują dostępu do pieniędzy przed emeryturą, może być ważną zaletą. Problem polega na tym, że zwrot ma swoją cenę. Uczestnik traci dopłaty od państwa, a zgromadzony kapitał jest pomniejszany o potrącenia. Co ważniejsze, wcześniejsze wycofywanie środków osłabia podstawową funkcję PPK, czyli systematyczne budowanie dodatkowego kapitału na okres po zakończeniu aktywności zawodowej.

KNF wprost wskazuje, że tendencja wycofywania środków w ramach zwrotu może negatywnie wpłynąć na wysokość przyszłych świadczeń po osiągnięciu 60. roku życia.

- Obecnie utrzymuje się tendencja wycofywania zgromadzonych przez uczestników PPK środków w ramach zwrotu. Korzystają oni z możliwości ustawowych, co może negatywnie wpłynąć na wysokość przyszłych świadczeń po uzyskaniu uprawnień do wypłaty środków po osiągnięciu 60 roku życia. Warto przy tym przypomnieć, że na 2026 roku przypada ustawowy obowiązek przeglądu funkcjonowania PPK, który powinien być okazją do dokonania niezbędnych modyfikacji tego programu, w celu zwiększenia jego atrakcyjności oraz liczby uczestników PPK - wskazuje KNF.

Ustawowy przegląd funkcjonowania PPK, który przypada na 2026 r., może okazać się istotny dla przyszłości programu. KNF wskazuje, że powinien on być okazją do dokonania modyfikacji zwiększających atrakcyjność PPK oraz liczbę uczestników. Dane za 2025 r. sugerują jednak, że równie ważnym tematem powinno być utrzymanie oszczędności w systemie. Jeśli PPK mają realnie podnosić przyszłe świadczenia, uczestnicy muszą widzieć sens pozostawiania pieniędzy w systemie, a nie tylko korzyść z okresowego korzystania z wpłat pracodawcy i państwa.

07.07.2026

Źródło: ITTIGallery / Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania