Jak inwestować, gdy spadają stopy procentowe?

Na początku maja Rada Polityki Pieniężnej po raz pierwszy od półtora roku obniżyła stopy procentowe, i to od razu o 50 punktów bazowych. Rynek spodziewa się kolejnych obniżek w najbliższych miesiącach. Jak zareagują akcje i obligacje i w jaki sposób przełoży się to na stopy zwrotu funduszy inwestycyjnych?

Od 8 maja stopa referencyjna Narodowego Banku Polskiego wynosi 5,25%, o pół punktu procentowego mniej niż dzień wcześniej i niż przez ostatnie 19 miesięcy. Wprawdzie przewodniczący RPP i zarazem prezes NBP prof. Adam Glapiński zapewnia, że ruch ten był tylko dostosowaniem, a nie początkiem cyklu, to rynek i tak spodziewa się kolejnych cięć jeszcze w tym roku.

Prognozy zakładają spadek stóp do 3,5-4% w przypadku referencyjnej.

Spadki stóp a rynek akcji

– Ostatni odczyt inflacji to 4,2% [po rewizji szybkiego szacunku 4,3% – red.], w lipcu już pewnie będzie 3,5%, a gospodarka nie jest przegrzana, nie ma wewnętrznych impulsów podnoszących inflację w gospodarce – zwraca uwagę Rafał Bogusławski, główny strateg KupFundusz.pl i Analizy.pl. – Zewnętrznie ceny ropy i paliw spadają. Argumentów za obniżką jest całkiem dużo, prawdopodobieństwo kolejnych obniżek w tym roku jest wysokie, pytanie tylko, czy o 50 punktów bazowych, czy więcej.

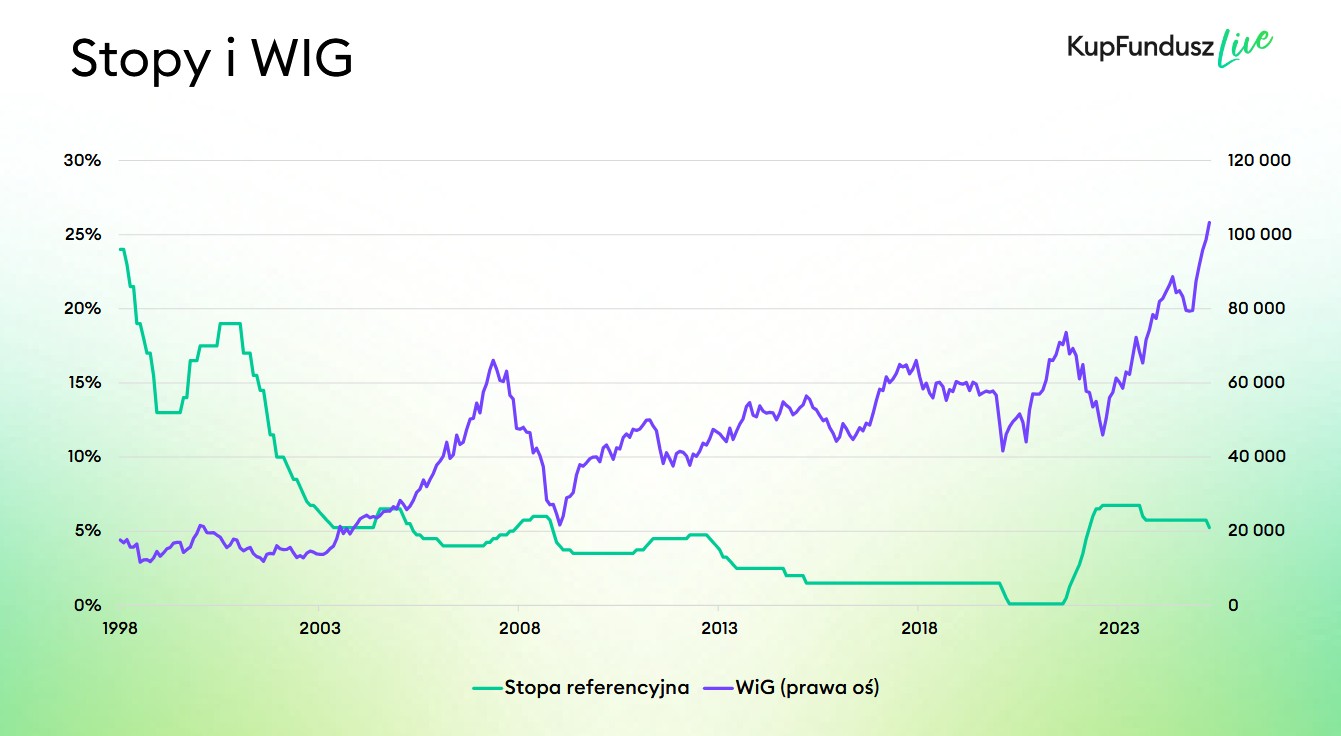

Z porównania wykresów stopy referencyjnej i indeksu WIG widzimy, że w obecne stulecie wchodziliśmy z bardzo wysokim poziomem stóp, co było jeszcze pokłosiem strukturalnej inflacji z lat 90.

Wielka hossa na GPW zaczęła się po 2003 roku. Częściowo była to konsekwencja przystąpienia do UE w maju 2004 roku, ale warto zwrócić uwagę, że w okresie poprzedzającym tę hossę stopy procentowe mocno spadły. Hossa trwała do II połowy 2007 roku, kiedy to kres położył jej wielki kryzys finansowy. W 2012 roku RPP podnosiła stopy, m.in. wskutek wzrostu inflacji po Euro 2012; EBC również przeprowadziła wówczas podwyżki stóp, okazało się później, że był to błąd w obu przypadkach.

W 2011 roku nastąpiło zmniejszenie składki odprowadzanej od wynagrodzenia do OFE z 7,3% do 2,3%, a w 2014 – zabranie części obligacyjnej.

– Te działania miały ogromny wpływ na postrzeganie rynku przez zagranicznych inwestorów, trzeba pamiętać o tym aspekcie. Zasadniczo jednak im niższe stopy, tym lepiej dla rynków akcji – mówi Rafał Bogusławski. – Najczęściej, gdy mamy spadki stóp procentowych, to indeksy idą w górę, bo to jest sprzyjające otoczenie dla rynku akcyjnego, ale są wyjątki. Ten wyjątek to recesja i ujemne stopy procentowe. Wtedy zamiera aktywność gospodarcza.

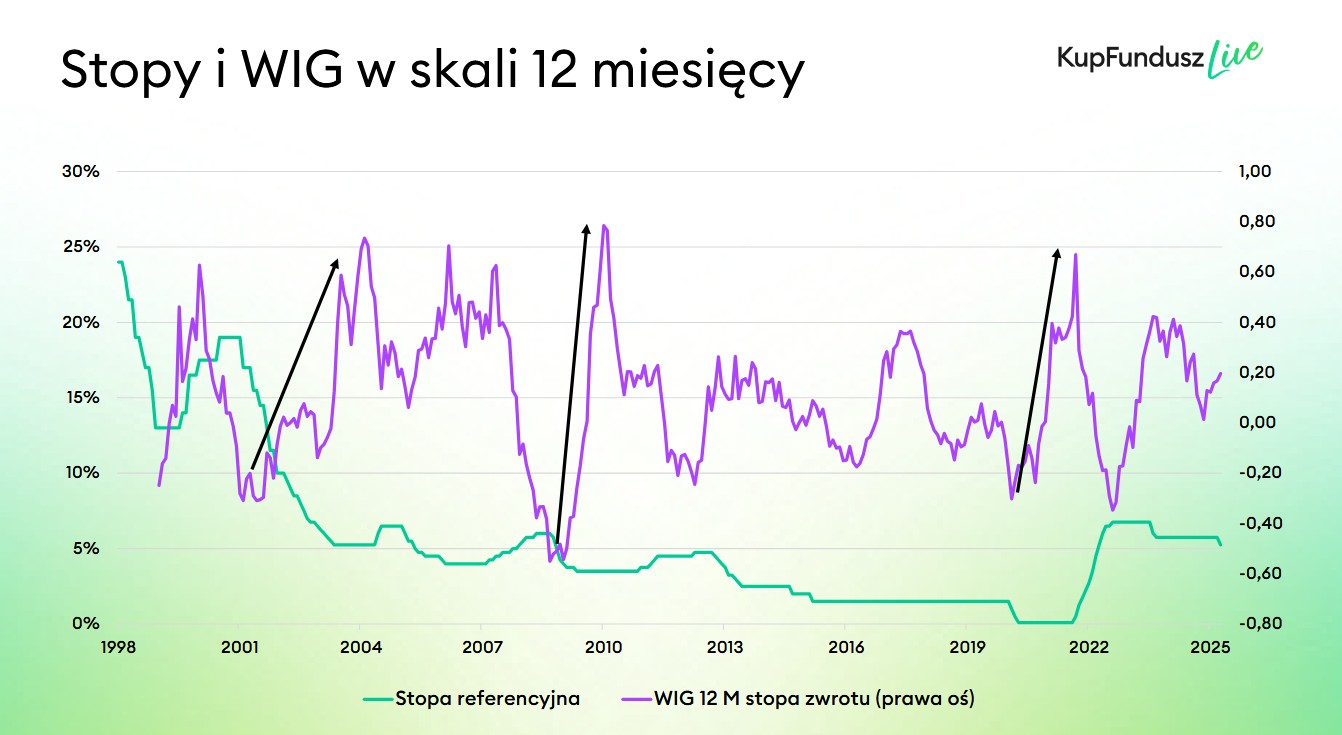

A jak wyglądają 12-miesięczne stopy zwrotu z WIG-u na tle stóp procentowych? Z wykresu widać, że wcześniej czy później obniżki stóp zaczynają rynkowi pomagać, jest pewne przesunięcie w czasie, ale generalnie koniunktura się poprawia i wzrosty w skali 12 miesięcy potrafią sięgać 40-50%. Tak było np. w 2009 roku. Niższe stopy to bowiem niższe koszty finansowania i dla konsumentów, i dla firm, opłaca się wtedy inwestować, jest mniej bankructw, a gospodarka nabiera rumieńców.

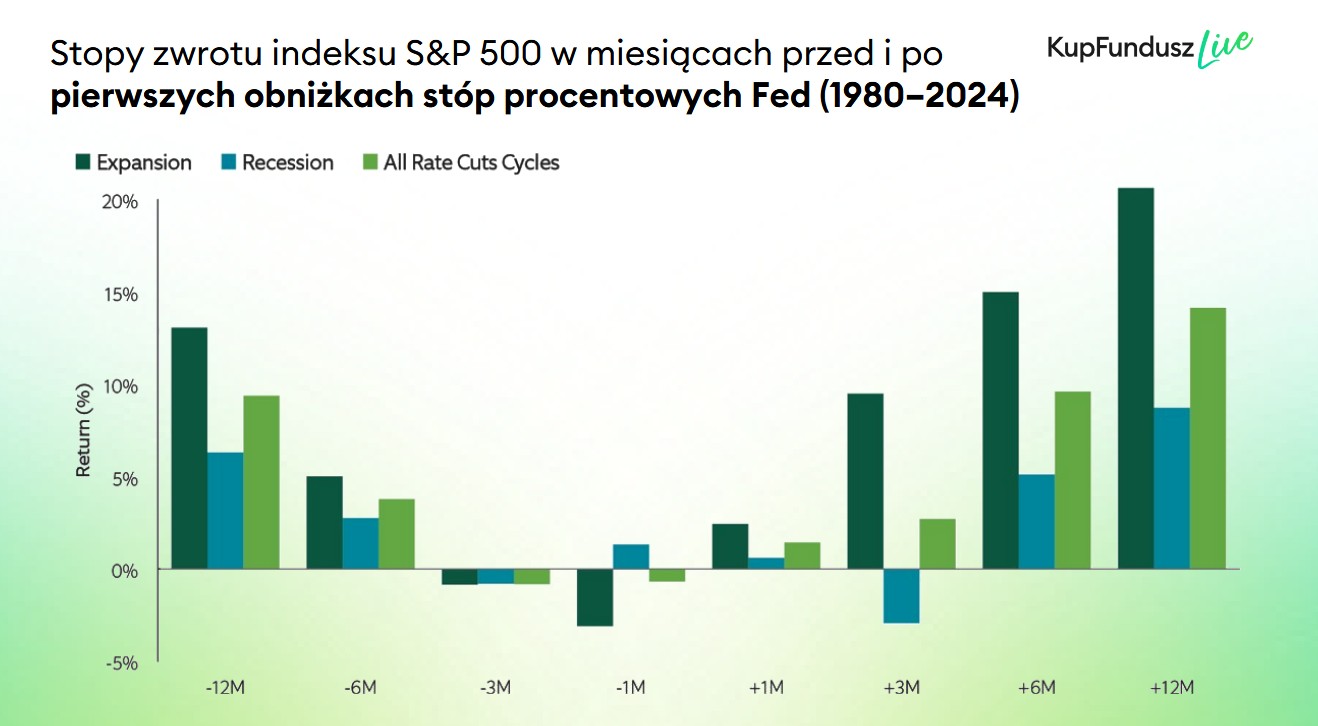

Przyjrzyjmy się rynkowi amerykańskiemu. Jak się zachowywał indeks S&P 500 w (odpowiednio) 3 miesiące, 6 miesięcy i rok po rozpoczęciu obniżek stóp w USA?

W większości przypadków stopy zwrotu były już dodatnie po 6 miesiącach od rozpoczęcia cyklu obniżek, jednak w warunkach poważnych zagrożeń mamy spadki, czego przykładem są lata 2001 i 2007. Problem polega na tym, że w momencie rozpoczęcia obniżek stóp trudno przewidzieć, czy będziemy mieli do czynienia z recesją, czy uda się jej uniknąć. Zazwyczaj jednak, w większości wypadków, po obniżkach stóp ona nie następowała.

Historycznie na trzy miesiące przed rozpoczęciem obniżek zwykle były spadki, trzy miesiące po już tylko w razie recesji, a sześć miesięcy po wszystkie były na plusie, o ile nie było dużego załamania.

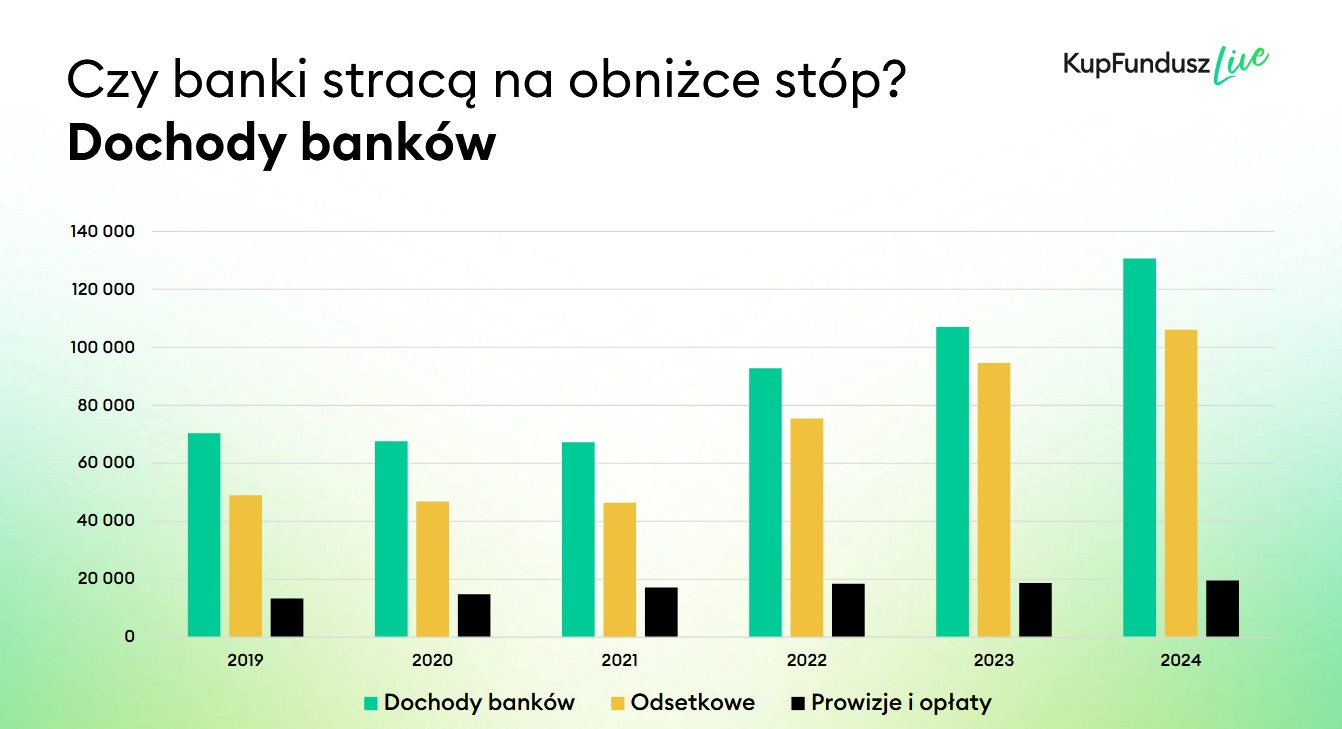

W przypadku polskiej giełdy istotnym sektorem mocno ważącym na wynikach indeksów są banki. Przyjęło się uważać, że obniżki stóp procentowych szkodzą wynikom banków, ponieważ obniżają ich wynik odsetkowy (spada oprocentowanie kredytów opartych na WIBOR-ze). Jednak w tym szczególnym przypadku, czyli sytuacji banków w Polsce w obecnej chwili, nie powinno to być problemem. Wystarczy spojrzeć na dochody banków w kolejnych latach łącznie oraz w podziale na dochody odsetkowe i prowizyjne od 2019 roku. Najmniejsze były w 2021 roku, ale od tej pory rosną. Ponadto banki mogą obniżać oprocentowanie na depozytach, bo mają nadpłynność finansową i nie potrzebują pieniędzy od konsumentów, a ubytek przychodów odsetkowych mogą zostać zrównoważone przez wzrost akcji kredytowej (niższe stopy to większa dostępność tańszych kredytów).

Obniżki stóp a rynek obligacji

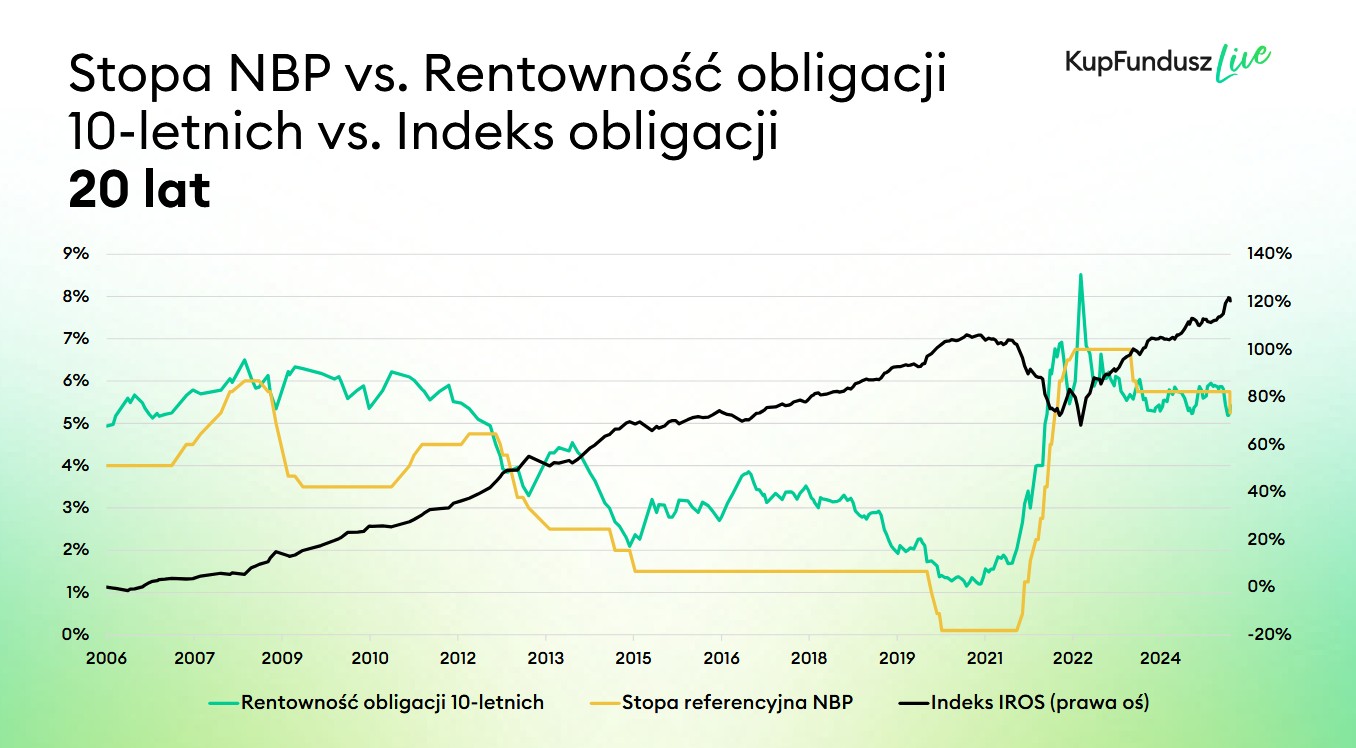

Zacznijmy od rzutu oka na zależność między stopą referencyjną NBP, rentownością 10-letnich obligacji skarbowych i indeksem obligacji IROS przez z ostatnie 20 lat.

Reakcję na rynku obligacji widać zarówno przed rozpoczęciem obniżek, jak i po samym fakcie, ponieważ obligacje reagują z wyprzedzeniem już na same oczekiwania na obniżki.

– Rynek obligacji może oczekiwany ruch wyprzedzać albo być kontrze do niego, jeśli uważa, że RPP popełnia błąd – mówi Grzegorz Raupuk, prezes KupFundusz.pl. – Tak było w latach 2010–2012, gdy Rada podwyższała stopy, a rentowność obligacji spadała. W 2013 i 2014 z kolei rentowności spadały (po wzrostach), zanim RPP obniżyła stopy. Potem lekko rosły, choć RPP utrzymywała stopy bez zmian.

W pandemii stopa referencyjna spadła do rekordowo niskiego poziomu 0,1% i na wykresie widać, że rentowność obligacji najpierw trochę spadała, a potem zaczęła rosnąć. Kiedy RPP zaczęła błyskawicznie (choć z opóźnieniem) podnosić stopy, fundusze obligacji długoterminowych potraciły nawet po 30%.

– Obecnie, w ciągu najbliższych 12 miesięcy są możliwe stopy zwrotu nawet rzędu 10%, jeśli RPP obniży stopy np. o 1 pkt proc. Pamiętajmy jednak, że główny ruch zarobku na rynku obligacji następuje PRZED obniżkami – mówi Grzegorz Raupuk. – Zagadką jest ich skala, ale rynek wyprzedzeniem oczekuje działań banku centralnego. W przypadku dostosowania zarabiają głównie ci, którzy inwestują przed obniżką, a nie po.

Reklama

7 maja Rada Polityki Pieniężnej ścięła stopy o 50 punktów bazowych, po raz pierwszy od półtora rynku. Był to ruch zgodny z oczekiwaniami większości rynku. Podczas konferencji, która odbyła się następnego dnia po decyzji, prof. Adam Glapiński zapewniał jednak, że ten ruch był jedynie dostosowaniem i nie stanowi początku cyklu. Teraz rynek jest przekonany, że w czerwcu stopy pozostaną bez zmian.

– Już na początku tego roku zaistniały warunki do zarabiania na obligacjach długoterminowych, ten pierwszy ruch zwykle zaskakuje. Pamiętajmy, że jesteśmy w zupełnie innym punkcie niż w 2021 roku, bo stopy i kupony są wysokie. Portfele i tak dadzą zarobić, nawet jeśli czas największego zarobku już minął – zwraca uwagę Rafał Bogusławski.

Fundusze obligacji różnią się między sobą zarówno poziomem ryzyka, jak i potencjałem zysku. Na największą zmienność narażone są fundusze obligacji stałokuponowych i długoterminowych. I odwrotnie: portfele obligacji krótkoterminowych i o zmiennym kuponie (w tym korporacyjnych) mają zdecydowanie mniejszą wrażliwość na zmiany stóp procentowych. Z jednej strony dlatego, że w krótkim terminie łatwiej przewidzieć działania banku centralnego i rozwój sytuacji na rynkach, z drugiej – obligacje o zmiennym kuponie dostosowują oprocentowanie do aktualnych stóp procentowych. W przypadku tzw. WZ-ek (obligacji skarbowych o zmiennym kuponie) dzieje się tak raz na pół roku; dlatego w 2022 roku, gdy stopy rosły w szybkim tempie, obligacje te nie nadążały za mianami i również przyniosły straty. Była to jednak sytuacja wyjątkowa również dlatego, że punkt wyjścia stanowiły stopy (a więc i kupony) niemal zerowe. Tym razem RPP raczej nie zaskoczy nas nadmiernymi ani szybkimi obniżkami.

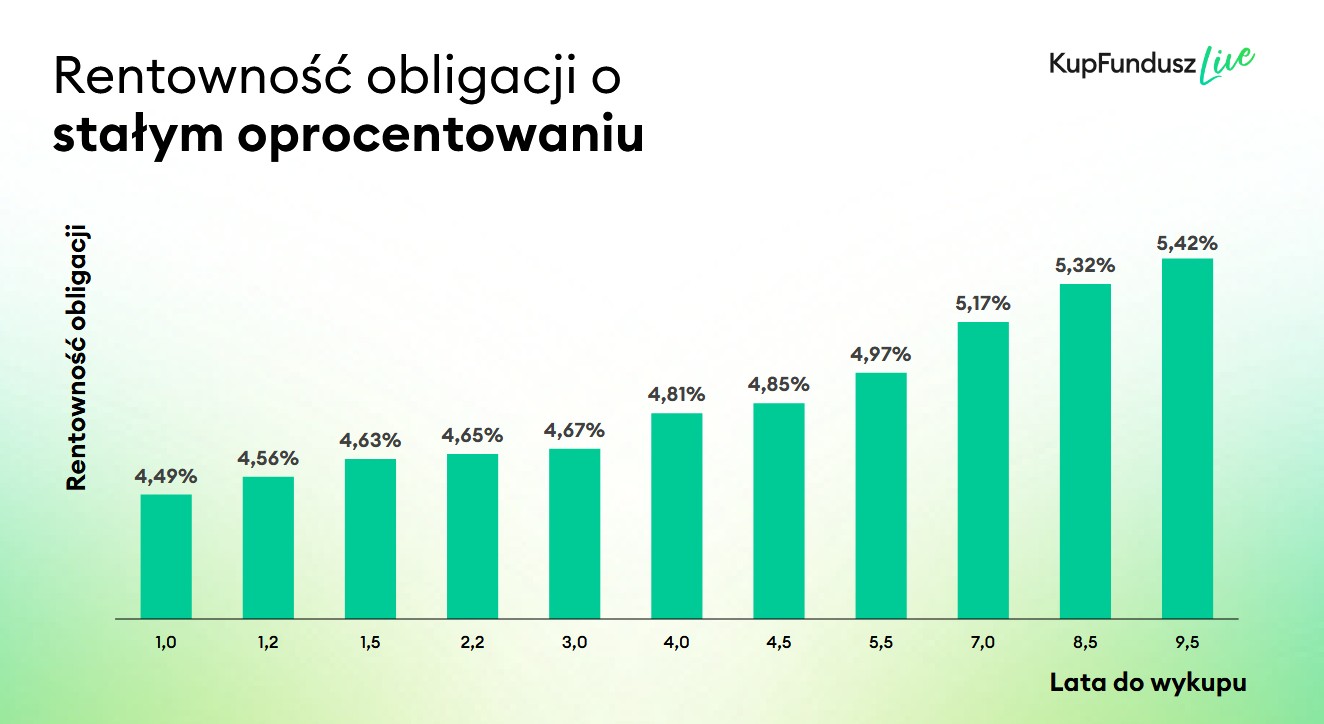

W przypadku obligacji o stałym oprocentowaniu w tej chwili roczne (liczymy czas do wykupu) dają 4,5%, a najdłuższe, niemal 10-letnie – ponad 5,4%. Taki wybór mają w tej chwili zarządzający.

Warto zauważyć, że już po obniżce stóp rentowność obligacji z najdłuższym terminem do wykupu lekko wzrosła (czyli ceny spadły): z 5,2% do 5,4%. Stało się tak dlatego, że ci, którzy zarobili na oczekiwaniu na obniżkę, zrealizowali zyski, gdy stała się ona faktem. To klasyczna krótkoterminowa reakcja.

– Skoro rentowność rocznych obligacji to 4,49%, to znaczy, że rynek wycenia, że w ciągu roku stopy spadną jeszcze o 75 punktów bazowych (bo obecnie referencyjna to 5,25%) – wskazuje Rafał Bogusławski.

Czy tę niewielką przecenę warto wykorzystać do uzupełnienia portfela?

– Nie obstawiałbym, żeby po tej korekcie cały portfel od razu wypełnić długoterminowymi obligacjami, ale stopniowo można zacząć je akumulować – dzieli się swoją opinią Grzegorz Raupuk. – Oczekiwania dalszych obniżek są aktualne. Prawdopodobnie tyle, co w marcu (3%) fundusze te już nie zarobią, ale możemy mieć przed sobą miesiące przyspieszenia. Tyle że nigdy nie wiemy, które to będą miesiące – konkluduje.

Więcej o tym, jak cięcie stóp, a wcześniej oczekiwania na cięcie, przekładają się na wyniki z inwestycji, jakie fundusze są najmocniej podatne na wpływ zmian stóp procentowych, a gdzie ten wpływ jest mniejszy i bardziej powolny

💥 Grzegorz Raupuk i Rafał Bogusławski w rozmowie z Robertem Stanilewiczem

mówią w livie z cyklu KupFundusz LIVE

Zapraszamy!!

![]()

KupFundusz.pl to nowoczesna, w pełni internetowa platforma do samodzielnego inwestowania w fundusze, wyposażona w unikatowe narzędzia do ich analizy, porównania i testowania.

📈 Oferujemy dostęp do ponad 400 funduszy inwestycyjnych krajowych i zagranicznych z 22 TFI. Nie pobieramy opłat dystrybucyjnych!

👌 Aby rozpocząć inwestowanie w fundusze, wystarczy się zarejestrować ➡️ https://www.kupfundusz.pl/rejestracja

09.05.2025

Źródło: KupFundusz.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania