Globalny rynek ETF-ów bije rekord: 20,64 bln dol. aktywów na koniec stycznia 2026

Na koniec stycznia 2026 r. globalna branża ETF osiągnęła nowy historyczny rekord wartości aktywów: 20,64 bln dol. W samym styczniu globalny rynek zebrał 150,41 mld USD napływów netto. Styczeń był 80. miesiącem z rzędu z dodatnimi napływami netto do globalnej branży ETF.

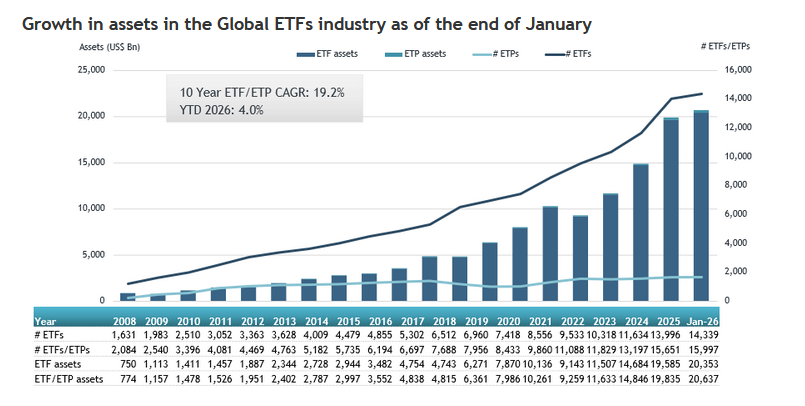

Na koniec stycznia 2026 r. globalna branża ETF (oraz szerzej: ETP) osiągnęła nowy historyczny rekord wartości aktywów: 20,64 bln dolarów. To poziom wyraźnie wyższy niż poprzedni szczyt 19,85 bln dol. odnotowany miesiąc wcześniej – na koniec grudnia 2025 r. Dane pochodzą z najnowszego raportu ETFGI „Global ETFs and ETPs industry landscape insights” za styczeń 2026 r.

Rekordowe aktywa i mocny start roku

W samym styczniu globalny rynek zebrał 150,41 mld dol. napływów netto. To drugi najwyższy styczniowy wynik w historii, ustępujący jedynie styczniowi 2025 r. (152,57 mld dol.), a jednocześnie przewyższający styczeń 2024 r. (136,67 mld dol.). Łącznie aktywa branży wzrosły od początku 2026 r. o 4,0%.

Reklama

Styczeń był 80. z rzędu miesiącem z dodatnimi napływami netto do globalnej branży ETF.

W styczniu S&P 500 wzrósł o 1,45%, rynki rozwinięte poza USA zyskały 6,15% (najmocniej m.in. Korea +26,73% i Luksemburg +18,64%), rynki wschodzące poszły w górę o 5,50%, z liderami wzrostów: Peru +26,23% i Kolumbią +23,24%.

To otoczenie – umiarkowane wzrosty w USA i jednocześnie silne odbicie na rynkach poza Stanami Zjednoczonymi – sprzyjało zarówno wzrostowi wycen, jak i napływom nowych środków.

Globalnie, na koniec stycznia 2026 r., rynek ETF obejmował:

- 15 997 produktów,

- 30 997 notowań,

- 972 dostawców,

- 83 giełdy w 65 krajach,

- aktywa łącznie: 20,64 bln dol.

Rozróżnienie ETF i ETP ma znaczenie: ETF-y to zazwyczaj fundusze indeksowe typu open-end z dzienną transparentnością portfela oraz mechanizmem kreacji i umorzeń, natomiast ETP to szersza kategoria instrumentów o podobnym sposobie obrotu, ale często o innej strukturze prawno-podatkowej (np. trusty, noty, partnerstwa), co może wpływać na regulacje i podatki po stronie inwestora.

Raport zwraca uwagę na wysoką koncentrację aktywów u największych dostawców:

- iShares: 5,77 bln dol. aktywów (28,0% udziału rynkowego)

- Vanguard: 4,40 bln dol. (21,3%)

- State Street SPDR ETFs: 2,07 bln dol. (10,0%).

Łącznie trzech największych graczy kontroluje 59,4% globalnych aktywów w ETF-ach. Pozostałych 969 dostawców (z 972) ma indywidualnie mniej niż 5% udziału rynkowego.

Dominacja strategii aktywnych i zwrot ku surowcom

Styczniowe napływy netto na poziomie 150,41 mld dol. rozłożyły się nierównomiernie pomiędzy poszczególne typy funduszy:

- ETF-y akcyjne: +33,26 mld dol. (mniej niż w styczniu 2025 r.: 65,35 mld dol.)

- ETF-y obligacyjne: +32,18 mld dol. (nieco więcej niż rok wcześniej: 30,37 mld dol.)

- ETF-y surowcowe: +14,78 mld dol. (wzrost skokowy wobec stycznia 2025 r.: 1,71 mld dol.)

- ETF-y aktywnie zarządzane: +76,43 mld dol. (znacząco powyżej stycznia 2025 r.: 51,71 mld dol.)

Najmocniej wyróżnia się segment aktywnych ETF-ów, który odpowiada za ponad połowę całego styczniowego napływu. Na uwagę zasługuje też wyraźne przyspieszenie napływów do ETF-ów surowcowych, co może sugerować rosnące zainteresowanie zabezpieczeniem portfeli lub ekspozycją na ten segment w nowym otoczeniu rynkowym.

Dane ETFGI pokazują, że branża ETF utrzymuje silny momentum: aktywa rosną, napływy są wysokie, a dodatni trend trwa już prawie siedem lat bez przerwy. Jednocześnie rośnie znaczenie ETF-ów aktywnych, a rynek pozostaje wyraźnie zdominowany przez największych dostawców. Jeśli taka dynamika się utrzyma, 2026 r. może okazać się kolejnym przełomowym rokiem dla globalnego rynku ETF – zarówno pod względem wartości aktywów, jak i zmian preferencji inwestorów.

25.02.2026

Źródło: Fox_Ana / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania