Inflacja w G7 wraca jako problem dla rynku obligacji

Po dwóch latach dezinflacji inwestorzy znów muszą zmierzyć się z ryzykiem, że inflacja w największych gospodarkach rozwiniętych nie wróci szybko i trwale do celu banków centralnych. Nie jest to jeszcze powtórka z szoku inflacyjnego z lat 2021–2022, ale układ sił na rynkach wyraźnie się zmienił.

W krajach G7 presja cenowa jest dziś nierównomierna, lecz wspólny mianownik pozostaje ten sam: droższa energia, niepewność geopolityczna i ograniczona przestrzeń banków centralnych do szybkich obniżek stóp procentowych.

Najnowsze dane pokazują, że inflacja w G7 nie jest jednolitym zjawiskiem. Japonia pozostaje relatywnie nisko, z inflacją w okolicach 1,4% rok do roku. Francja także wygląda umiarkowanie optymistycznie, z dynamiką cen nieco powyżej 2%. Jednak w większości pozostałych gospodarek G7 inflacja znajduje się już wyraźniej powyżej celu: w Kanadzie, Wielkiej Brytanii i Włoszech zbliża się do 3%, w Niemczech jest blisko tego poziomu, a w USA sięga prawie 4%. To ważna zmiana, bo jeszcze niedawno głównym scenariuszem rynkowym był powrót inflacji do celu i stopniowe łagodzenie polityki pieniężnej.

Reklama

Problemem nie jest wyłącznie sam poziom inflacji, ale jej struktura i źródła. Wzrost cen energii oraz innych surowców związanych z regionem Zatoki Perskiej szybko podbija inflację CPI. Dla banków centralnych taki szok podażowy jest szczególnie trudny do zarządzania. Teoretycznie można go „przeczekać”, jeżeli pozostaje przejściowy i nie wpływa na oczekiwania inflacyjne. W praktyce jednak im dłużej utrzymują się wysokie ceny paliw, gazu, transportu i nawozów, tym większe ryzyko przeniesienia kosztów na ceny usług, żywności i dóbr przemysłowych.

Dla rynku obligacji oznacza to powrót klasycznego zagrożenia: wzrostu rentowności i spadku cen papierów dłużnych. Obligacje, zwłaszcza te o długim terminie zapadalności, są bardzo wrażliwe na zmianę oczekiwań dotyczących inflacji i stóp procentowych. Jeżeli inwestorzy zaczynają zakładać, że banki centralne będą dłużej utrzymywać restrykcyjną politykę albo wręcz będą musiały ponownie zaostrzyć kurs, rentowności obligacji rosną. A gdy rentowności rosną, ceny obligacji spadają.

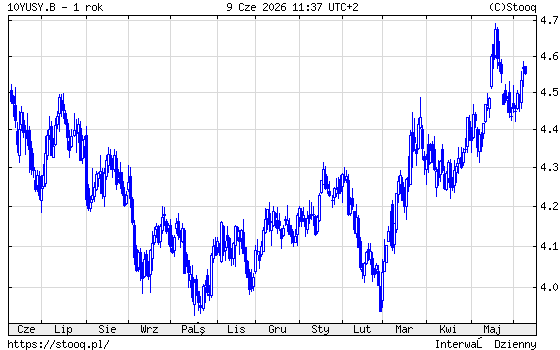

Amerykańskie 10-letnie obligacje skarbowe od marca zanotowały silny wzrost rentowności.

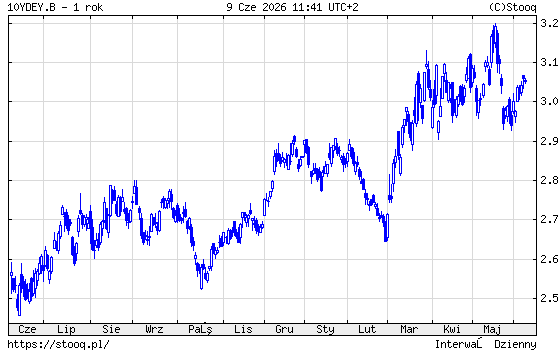

Podobnie niemieckie obligacje również traciły na wartości.

Jak zresztą większość obligacji długoterminowych.

Długoterminowe obligacje skarbowe są szczególnie narażone na wzrost oczekiwań inflacyjnych. W ostatnich kwartałach część inwestorów kupowała je z myślą o cyklu obniżek stóp procentowych. Taka strategia działa najlepiej wtedy, gdy inflacja szybko spada, gospodarka słabnie, a bank centralny ma komfort łagodzenia polityki. Obecne otoczenie jest bardziej skomplikowane. Wzrost gospodarczy nie załamał się, rynek pracy w USA pozostaje solidny, a inflacja znowu zaskakuje w górę. To ogranicza potencjał spadku rentowności i zwiększa ryzyko strat na długim końcu krzywej dochodowości.

Drugim zagrożeniem jest rosnąca podaż długu publicznego. Państwa G7 wchodzą w okres wyższych wydatków na obronność, transformację energetyczną, starzenie się społeczeństw i obsługę już zaciągniętego długu. Jednocześnie banki centralne nie są już tak dużymi nabywcami obligacji jak w poprzedniej dekadzie. W warunkach ograniczania bilansów banków centralnych coraz większą część emisji muszą absorbować inwestorzy prywatni. Ci zaś wymagają wyższej premii za ryzyko, zwłaszcza gdy inflacja jest niestabilna, a potrzeby pożyczkowe rządów rosną.

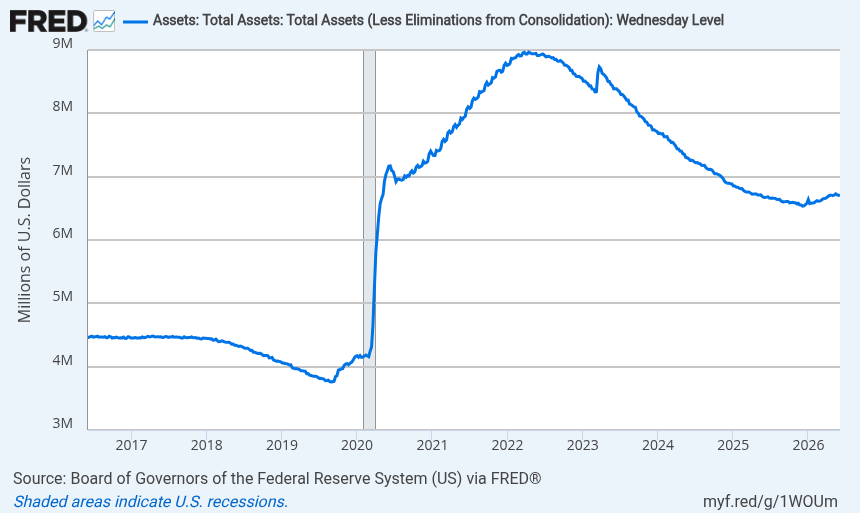

W przeciwieństwie do pandemii, gdy banki centralne skupowały obligacje, Fed w ostatnich latach zmniejszył sumę bilansową, wyprzedając portfel obligacji.

W USA rynek obligacji skarbowych pozostaje globalnym punktem odniesienia, ale nawet Treasuries nie są odporne na zmianę percepcji ryzyka. Wysoka inflacja, duża podaż długu i opóźnianie oczekiwań na obniżki stóp mogą podnosić premię terminową. W strefie euro problemem jest nie tylko inflacja, ale też rozbieżność między krajami. Niemieckie bundy nadal pełnią rolę bezpiecznego aktywa, lecz rentowności obligacji Francji i Włoch są bardziej podatne na obawy o finanse publiczne oraz koszty obsługi długu. W Wielkiej Brytanii rynek giltów pozostaje wyjątkowo wrażliwy na połączenie inflacji, słabszego wzrostu i wiarygodności fiskalnej. W Japonii z kolei inflacja jest niższa niż w pozostałych krajach G7, ale rynek obligacji mierzy się z innym wyzwaniem: stopniową normalizacją polityki pieniężnej po wielu latach ultraniskich stóp.

To wszystko tworzy środowisko, w którym obligacje przestają być prostym zakładem na spadek stóp. Rynek długu może oczywiście ponownie zyskać, jeśli inflacja zacznie szybko hamować, ceny energii ustabilizują się, a banki centralne odzyskają przestrzeń do łagodzenia polityki. Jednak obecnie inwestorzy muszą brać pod uwagę scenariusz bardziej niekomfortowy: inflacja pozostaje powyżej celu, banki centralne są ostrożne, a rządy emitują coraz więcej długu.

Największym zagrożeniem dla rynku obligacji nie jest więc sama inflacja, lecz jej połączenie z trzema innymi czynnikami: wysokim zadłużeniem publicznym, dużą podażą nowych emisji i spadkiem zaufania do przewidywalności polityki gospodarczej. Jeżeli inflacja okaże się uporczywa, inwestorzy będą żądać wyższej rekompensaty za trzymanie papierów o długim terminie wykupu. To może oznaczać bardziej strome krzywe dochodowości, większą zmienność i okresowe przeceny nawet na rynkach uznawanych dotąd za najbezpieczniejsze.

Dla inwestorów wybierających fundusze dłużne oznacza to konieczność większej selektywności. Krótki i średni termin zapadalności może być mniej ryzykowny niż agresywne wydłużanie duration. Obligacje indeksowane inflacją mogą odzyskać znaczenie jako zabezpieczenie przed uporczywą presją cenową. Z kolei w segmencie obligacji korporacyjnych kluczowa staje się jakość emitenta, bo wyższe rentowności skarbowe podnoszą koszt finansowania także dla firm.

Rynek obligacji wchodzi w fazę, w której nie wystarczy już założyć, że inflacja spadnie, a banki centralne wykonają resztę pracy za inwestorów. W krajach G7 inflacja ponownie stała się zmienną polityczną, fiskalną i geopolityczną. Dopóki tak jest, obligacje pozostaną aktywem wymagającym ostrożności, a nie automatycznym zakładem przynoszącym zyski przy gospodarczym spowolnieniu.

09.06.2026

Źródło: Dmitry Demidovich / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania